CIS芯片市场需求迎来了新一轮爆发式增长

CIS芯片市场需求迎来了新一轮爆发式增长

自2019年下半年开始,得益于终端厂商推出的多摄像头在智能手机产品的普及率快速提升,应用于智能手机为主的低像素CIS芯片市场需求迎来了新一轮爆发式增长。

一时之间,市场供需失衡使得产品开始出现缺货现象,低像素CIS芯片呈现涨价趋势。其中,坐稳国内中低端CIS芯片产品出货量头把交椅的格科微,在此次缺货潮事件中影响最大。

晶圆供应受“制”于人

格科微是一家注册在开曼群岛的公司,是全球领先的半导体和集成电路设计企业之一,主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售。

目前,该公司主要提供QVGA(8万像素)至1300万像素的CMOS图像传感器和分辨率介于QQVGA到FHD之间的LCD驱动芯片,产品主要应用于手机领域,同时广泛应用于包括平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等在内的消费电子和工业应用领域。

集微网了解到,该公司采用Fabless经营模式,自身专注于CMOS图像传感器和显示驱动芯片的研发和销售环节,将大部分晶圆制造及封装测试环节委托给相应的代工厂完成。

招股说明书显示,三星电子系格科微晶圆制造的最大供应商。2018年、2019年和2020年第一季度中,格科微向三星电子采购晶圆制造的金额分别是5.83亿元、13.05亿元和4.76亿元,占采购总额比例分别是30.46%、43.03%和38.19%。

2019下半年开始,三星电子陷入日韩贸易摩擦造成的漩涡中,在进口日本货物时需提交更多材料并接受更长的审核周期,使得其未能按时如约交货。

面对晶圆供货短缺及国内手机市场催生的中低端CIS芯片产品市场需求,格科微开始出现严重的CIS芯片产品供应缺口。

与此同时,随着多摄手机普及率的逐渐提升,自2018年下半年起,BSI晶圆产能供需关系逐渐趋紧。未来,虽然短期内产能供需仍可能出现松紧不一的情况,但随着高像素、大像面CIS渗透率的不断提升,长期而言BSI晶圆产能供应将维持整体偏紧的基本面,能否保障BSI晶圆产能的稳定供应将是影响企业业绩的重要因素。

为了不受制于晶圆产能供应,以及未来高端CIS芯片产品的市场前景及需求,格科微登陆资本市场第一件要事,便是自建12英寸CIS集成电路特色工艺研发与产业化项目和CMOS图像传感器研发项目,通过自建产线向Fab-Lite(轻晶圆厂)模式转型,加强公司对供应链产能波动风险的抵御能力。

自建产线虽然不失为一条有效途径,但在企业资金端,也将面临更大的挑战。

募资68.45亿元向Fab-Lite转型

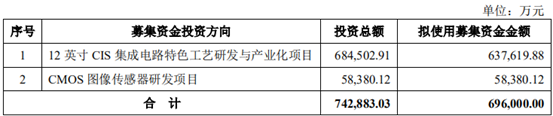

招股说明书显示,格科微本次首次公开发行股票拟募集资金69.6亿元,其中63.76亿元将用于12英寸CIS集成电路特色工艺研发与产业化项目,5.84亿元将用于CMOS图像传感器研发项目。

在全球BSI晶圆产能供给趋紧的背景下,高像素CIS产品所需的12英寸BSI晶圆产能将更为紧张。目前,格科微可以获取的12英寸BSI晶圆产能供应十分有限,严重限制了其中高阶产品的销售规模。

格科微表示,在全球BSI晶圆供给趋紧的背景下,通过自建部分12英寸BSI晶圆后道产线,公司将有力保障12英寸晶圆的供应,实现对关键制造环节的自主可控,缩短产品交期,把握中高阶CIS市场持续增长的巨大红利,增厚公司的盈利空间。

集微网了解到,该项目计划投资68.45亿元,建设期2年,项目建成后格科微将拥有月产20000片晶圆的产能。项目投产后,部分背照式图像传感器产品的生产将从直接采购背照式CIS晶圆转变为先采购标准CIS逻辑电路晶圆,再自主进行晶圆键合、晶圆减薄等背照式CIS晶圆特殊加工工序。

在CMOS图像传感器端,一方面,随着多摄像头手机渗透率的不断升高,以及微距摄影、背景虚化等需求的提升,市场对中低阶CIS的需求重新提升;另一方面,随着消费者对拍照体验不断提升,高阶CIS的需求量也不断扩大。

为推出符合消费者期待的产品,维持市场地位和竞争力,格科微决定募资投建CMOS图像传感器研发项目,该项目将有助于其对现有CMOS图像传感器产品进行成本优化和性能提升,进一步提高在中低阶CIS产品市场的份额,不断扩大公司规模优势。

与此同时,该研发项目的实施是其12英寸CIS集成电路特色工艺研发与产业化项目产线运营的基础,为将来推出高像素产品提供技术支持。

格科微表示,CMOS图像传感器研发项目是结合公司的产品规划及整体战略目标,一方面对现有产品进行成本优化和性能提升,进一步扩大在中低阶CIS产品中的竞争优势和市场份额;另一方面积极开发高像素产品,丰富产品梯次,为公司的可持续发展提供有力的技术支撑。

在全球BSI晶圆供给趋紧、市场需求逐年攀升的情况下,格科微选择自建产线的方式来更好的把控产能。虽然可以一定程度缓解其晶圆供应问题,但相应的,庞大的资金投入将使企业面临更大的经营风险。

自建产线并非易事

行业周知,晶圆厂是一个资金密集型产业,从建厂、流片、产能爬坡,到最后商业化,投资金额常常以百亿起步,如果要建造先进工艺制程,投资金额更要远超百亿元,后续还要持续的烧钱来进行投入。

另外,芯片制造的建设期一般需要两到三年,建设完成到流片需要约一年,再从产能爬坡到商业化量产还需要一段时间,运营期则需要十年以上。这意味着,在未来比较长的时间里企业的盈利还需要继续承压。

而此次格科微拟募资63.76亿元用于投资12英寸CIS集成电路特色工艺研发与产业化项目,从以往晶圆制造的项目来看,资金仍然存在不小的差额,企业需要更多的资金投入方能完成产线制造。

与此同时,格科微自建产线将与上游晶圆制造商产生利益冲突,如若不能协调好与上游晶圆厂商之间的关系,也将影响其未来的进一步发展。

-

晶圆

+关注

关注

52文章

4899浏览量

127947 -

三星电子

+关注

关注

4文章

569浏览量

40715 -

CIS

+关注

关注

3文章

194浏览量

29611

原文标题:【IPO价值观】晶圆供应受“制”于人 格科微开启CIS产线自救模式

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

荣耀迎来新一轮投资,中国电信、中金资本等加入

磷酸铁锂需求高景气:行业迎来新一轮增长周期

字节跳动开启新一轮股权回购

Anthropic拟进行新一轮融资

武汉敏声再获新一轮融资

喆塔科技完成新一轮战略融资

CIS公司业绩回暖,上半年表现亮眼

AI服务器催生创新变革,电子行业迎来新一轮产品质量挑战

蚂蚁集团新一轮组织架构升级

声扬科技逆势完成新一轮融资,发力终端语音打造大模型的“耳朵”

工商网监

工商网监

评论