储能行业依旧在向前发展,电化学储能依旧保持增长态势

储能行业依旧在向前发展,电化学储能依旧保持增长态势

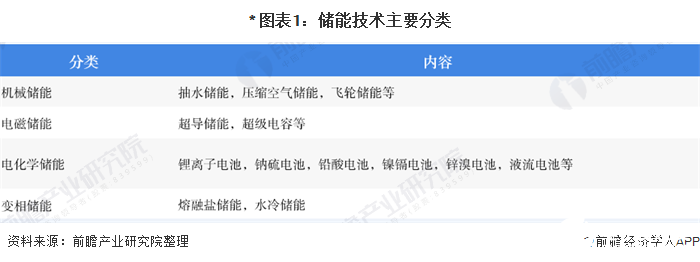

储能技术分类概况

根据能量存储方式的不同,储能技术主要分为机械储能、电磁储能、电化学储能等三大类。总体来看,机械储能是目前最为成熟、成本最低、使用规模最大的储能技术,电化学储能是应用范围最为广泛、发展潜力最大的储能技术。目前,全球储能技术的开发主要集中在电化学储能领域。

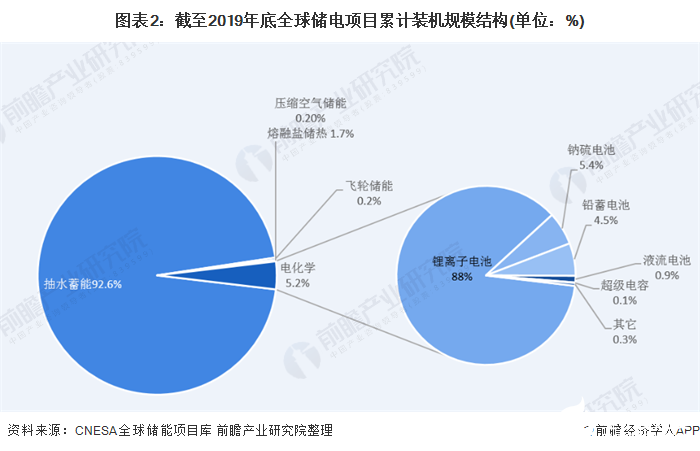

2019年全球储电项目累计装机规模结构 抽水蓄能占比最大

根据中关村储能产业技术联盟的统计,截至2019年底,全球已投运储能项目累计装机规模184.6 GW,同比增长1.9%;其中抽水蓄能累计装机占比最大,为92.6%,同比增长0.2%。其次为电化学储能,累计装机规模9520.5MW,占比5.2%;在各类电化学储能中,锂离子电池的累计装机规模最大,占电化学储能装机规模的88%,装机规模达8453.9MW。

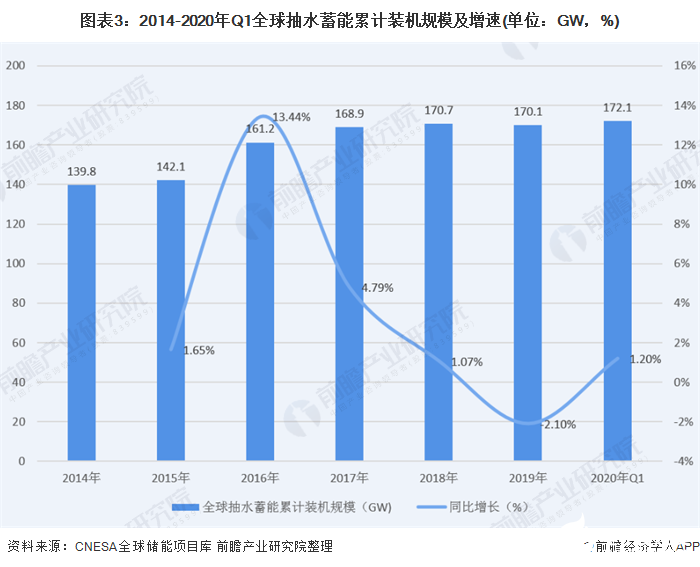

抽水蓄能行业现状 2019年装机规模为170.1GW

2019年,全球抽水蓄能累计装机规模有所下滑,规模为170.1GW,同比下降2.1%,占全球储电装机总规模的92.6%,虽然占比较2018年的96%有所下降,但在全球储能机构中依旧占据绝对领先地位。

2020年第一季度,全球抽水蓄能累计装机规模为172.1 GW,同比增长1.2%,占全球已投运电力储能项目总规模的93.2%,相比于2019年占比92.6%略有提高。

电化学储能现状 依旧保持增长态势

截至2019年,全球已投运电化学储能项目的累计装机规模为8216.5MW,占比4.5%,同比增长24.02%。虽然较2018年126.39%的增速有所回落,但仍维持了全球市场的发展态势,从技术分布上看,锂离子电池新增投运项目的装机占比最大,为88%。

2020年第一季度,全球新增投运电化学储能项目装机规模为140.3MW,同比下滑31.1%。

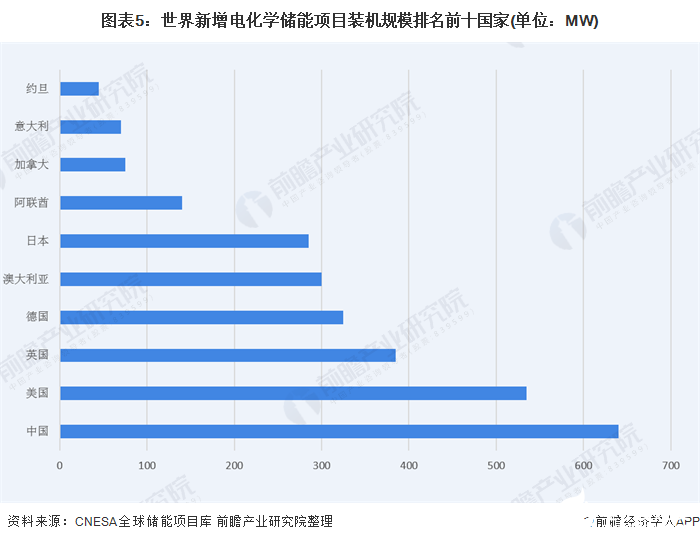

2019全球新增电化学储能装机规模 中国居首

目前,全球储热和储氢的市场规模较小,商业化程度较低,所以全球储能行业主要以储电市场为主。从地域来看,全球储能项目装机主要分布在亚洲的中国、日本、印度和韩国,欧洲的西班牙、德国、意大利、法国、奥地利和北美的美国,这10个国家储能项目累计装机容量占全球的近五分之四。

2019年,全球新增投运的电化学储能项目主要分布在49个国家和地区,装机规模排名前十位的国家分别是:中国、美国、英国、德国、澳大利亚、日本、阿联酋、加拿大、意大利和约旦,规模合计占2019年全球新增总规模的91.6%。

总结与展望

尽管2019年全球经济放缓以及受到中美贸易政策影响,政治不确定性因素增多,全球经济下行风险为全球储能行业规模的增长带来许多不利因素,但储能行业经过多年的积累已经具备快速发展的基础,在经历了2018年全球电化学储能市场的迅猛发展之后,市场的回落调整是市场回归理性进行调整的表现。纵观2019年的全球储能市场的发展,可以看出在多方政策的支持下储能的技术创新在继续,资本市场的参与度逐渐深化,各大厂商加紧布局,储能行业依旧在向前发展。

2020年上半年,受到全球疫情的影响,全球经济受到了较大的冲击,很多行业受到疫情影响而出现衰退,但值得庆幸的是,储能行业目前仍处于发展的初期,受到的冲击较小,且有望逐步恢复增长。在疫情逐渐得到控制之下,未来随着能源转型的机遇,储能行业将会蓬勃发展。

责任编辑:gt

-

机械

+关注

关注

8文章

1570浏览量

40525 -

储能

+关注

关注

11文章

1627浏览量

33062

发布评论请先 登录

相关推荐

工商网监

工商网监

评论