2020年MCU销售萎缩幅度将达8%,在各类IC商品中受创最重

2020年MCU销售萎缩幅度将达8%,在各类IC商品中受创最重

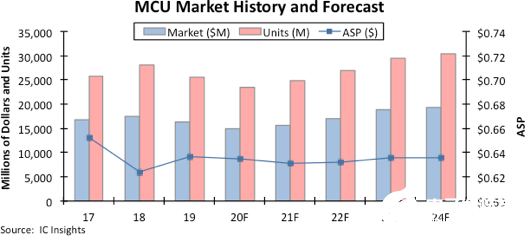

8月25日,国际知名分析机构IC insights发布了最新的2020年McClean集成电路年中报告。报告指出,受到疫情的打击,IC Insights预估用途广泛的微控制器(MCU)今年销售萎缩幅度将达8%,跌幅高居各类IC器件之首。

IC Insights表示,MCU全球营收在2018年创下空前纪录、达176亿美元;但是在2019年下滑了7%;预计2020年还将继续下降8%、至149亿美元,在各类IC商品中受创最重。

虽然今年表现不佳,但IC Insights预测,MCU将在2021年恢复增长,销售提高5%至157亿美元;2022年将会上升8%;2023年再增11%至188亿美元,再度创下历史新高。

至于MCU出货量方面,估计2020年出货量将下滑8%至235亿颗;2021年反弹6%至249亿颗;2022年增长8%;2023年再增10%至296亿颗。

IC Insights指出,疫情影响之下,消费者,学校和企业增加了互联网的使用,提升了电脑的需求,但是这部分的终端市场只占MCU销售额的4%。

而受影响较大的主要是车用市场及工业市场。IC Insights表示,2020年车用市场的销售额预计为60亿美元,占比约为40%,工业领域MCU营收占比为29%,销售额约为43亿美元。

2020年MCU产品及应用现状和趋势

32位成主流,低功耗是关键

32位MCU工作频率大多在100-350MHz之间,处理能力和执行效能比8/16位更好,其应用也更为宽泛。系统厂商出于自身产品研发效率和项目管理的需要,将倾向于选择性价比高、容易获取设计资源的内核处理器。因此,既满足厂商需求又具有丰富生态系统资源的Arm内核成为32位MCU的主流方向,其优势和市场占有率会越来越大。

此外,随着先进制程工艺的采用,32位MCU的成本逐年降低,其平均售价(ASP)正逐渐逼近8位MCU。早在2015年,全球32位MCU出货量就已经超过4位、8位与16位MCU出货量总和,占到总体MCU市场的54%。预计32位MCU将继续保持高速增长,在2020年市场占有率将超过60%。

低功耗是MCU器件的核心指标,因为很多MCU都是内置于电池供电的电子设备中,续航能力不足会严重影响消费领域的用户体验。而工业领域的要求更为严苛,如隧道或桥梁上用于检测位移变形的传感器节点,有些仅靠电池供电且要求正常工作长达十年以上。在新兴的AloT领域,传感节点数量众多,主控芯片的功耗和联网设备的续航能力直接影响产品的可用性。

汽车电子成为MCU长期发展的最大驱动力

汽车电子应用已经占据超过1/3的MCU市场,而汽车自动化、电动化、智能化、网联化正在推动着汽车电子行业快速发展,这将大幅拉动高集成度MCU器件的需求。同时因为系统复杂度日益增加,车用MCU逐渐由8/16位升级到32位,并且使用数量也在增加。以ADAS系统为例,Level 2车型就搭载了自适应巡航、车道保持、紧急制动刹车等功能,其中大量使用的车载传感器和车载摄像头需要高性能的MCU来做模拟数据的处理与驱动控制,未来更高级别的自动驾驶系统有望加速MCU市场的增长。

受疫情影响,测温仪意外带动MCU需求猛增

疫情影响带动了测温仪市场,一时需求快速增长供不应求,带动了传感器、MCU及运算放大器等需求迅猛增长。预计2020年国内手持测温仪总产量达65万台,同比增长117%,全球红外MCU出货量将呈跳跃式增长。

在2020年全球各类MCU市场份额预测中,32位MCU将占据62%,16位占23%,4/8位占比15%。预计到2024年,32位MCU将达到71%,而4/8/16位MCU会逐年下降。

中国MCU市场规模及增长预测

据 IHS数据统计,2008-2018 年间,中国 MCU 市场年平均复合增长率(CAGR)为 7.2%,是同期全球 MCU市场增长率的 4 倍,2019 年中国 MCU 市场规模达到256亿元。目前,中国物联网和新能源车行业的增长领先全球,预计2020年中国MCU市场规模将超过268亿元,市场增长速度仍将领先全球。

据有关研究机构统计,2019年中国MCU应用市场主要集中在家电/消费电子、计算机网络和通信、汽车电子、智能卡,以及和工控/医疗等领域,市场占比分别为25.6%、18.4%、16.2%、15.3%和11.2%。其中汽车电子和工业控制应用对MCU的需求增长是最快的,预期到2023年工业/医疗电子的市场份额将赶上消费电子,达到92亿元人民币。

责任编辑:gt

-

集成电路

+关注

关注

5389文章

11567浏览量

362163 -

mcu

+关注

关注

146文章

17172浏览量

351569 -

IC

+关注

关注

36文章

5957浏览量

175753

发布评论请先 登录

相关推荐

工商网监

工商网监

评论