预计未来几年,湿电子化学品市场规模增速能达到10%左右

预计未来几年,湿电子化学品市场规模增速能达到10%左右

湿电子化学品发展速度较快

湿电子化学品是电子工业中的关键性基础化工材料,也是重要支撑材料之一,其质量的好坏,直接影响到电子产品的成品率、电性能及可靠性,也对微电子制造技术的产业化有重大影响。

湿电子化学品是新能源、现代通信、新一代电子信息技术、新型显示技术的重要基础性关键化学材料,是当今世界发展速度较快的产业领域。我国在各大政策规划文件中,明确了新能源、新材料、新一代电子信息技术是国家的战略性新兴产业,与其相关的配套高纯化工材料也是未来重要的发展领域。

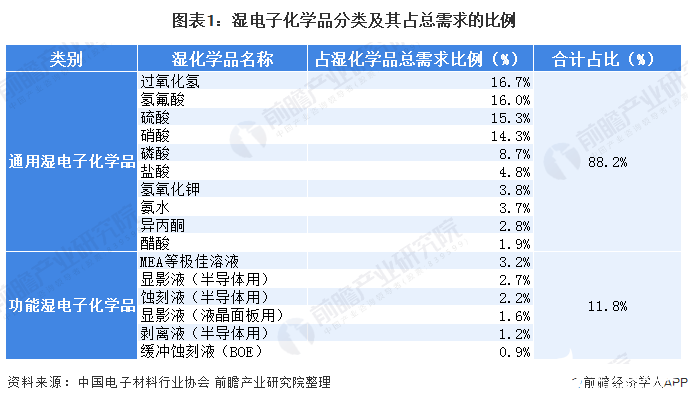

1、通用湿电子化学品占主导地位

湿电子化学品是电子行业湿法制程的关键材料。湿电子化学品属于电子化学品领域的一个分支,是微电子、光电子湿法工艺制程(主要包括湿法蚀刻、清洗、显影、互联等)中使用的各种液体化工材料。超净高纯试剂是在通用试剂基础上发展起来的纯度最高的试剂,其杂质含量较优级试剂低几个数量级。

湿电子化学品是20世纪60年代从高纯化学试剂产品领域发展起来的。20世纪60年代末出现用于集成电路制造的电子级专用化学试剂。此类试剂一般用于集成电路制造的清洗、蚀刻、掺杂、显影、晶圆表面处理、去膜、去光刻胶等工序中。

因此,一类新型的高纯化学试剂便产生,业界将其称为湿电子化学品(又称超净高纯化学品)。湿电子化学品是指主体成分纯度大于99.99%,杂质离子和微粒数符合严格要求的化学试剂,其纯度和洁净度对电子元器件的成品率、电性能和可靠性有十分重要的影响。

按照组成成分和应用工艺不同,湿电子化学品可分为通用性和功能性湿电子化学品。通用湿电子化学品是指在集成电路、液晶显示器、太阳能电池、LED制造工艺中被大量使用的液体化学品,主要包括过氧化氢、氢氟酸、硫酸、磷酸、盐酸、硝酸、氢氧化铵等;

功能湿电子化学品是指通过复配手段达到特殊功能、满足制造中特殊工艺需求的配方类或复配类化学品,主要包括显影液、剥离液、清洗液、刻蚀液等。

根据2019年11月中国电子材料行业协会出版的《2019年湿电子化学品行业市场调研报告》数据,我国通用湿电子化学品占总湿电子化学品需求的88.2%,其中以过氧化氢、氢氟酸、硫酸和硝酸为主。

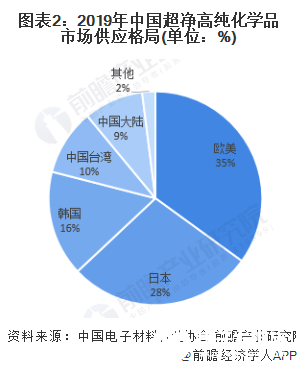

2、外企占领主要市场 国产化率低

目前全球范围内从事湿电子化学品研究开发及大规模生产的厂商主要集中在美国、德国、日本、韩国、中国台湾等地区。目前在半导体领域的超净高纯化率的整体国产化率23%左右。

3、半导体湿电子化学品是发展动能

目前,我国湿电子化学品应用领域主要分为三大类,即半导体市场、光伏市场、平板显示器市场。

整体而言,半导体市场对湿电子化学品生产商的技术实力与生产经验要求最高,故该领域竞争激烈程度相对较低,毛利率最高。

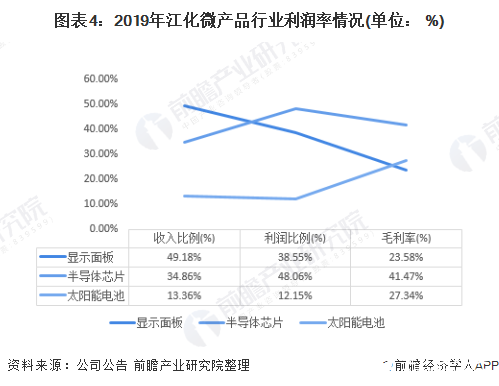

光伏太阳能领域对产品纯度要求低,进入壁垒低,毛利率较低。以湿电子化学品行业龙头江化微为例,根据其2019年公司年报,2019年江化微半导体芯片、显示面板、太阳能电池三大市场的产品毛利率分别为41.47%、23.58%、27.34%,受产品竞争加剧以及面板价格下滑的影响,显示面板用湿电子化学品的利润空间有所压缩,毛利率较2018年减少6.27%。由此可见半导体领域对湿电化学品的技术要求较高 ,毛利率也半导体领域对湿电化学品的技术要求较高。

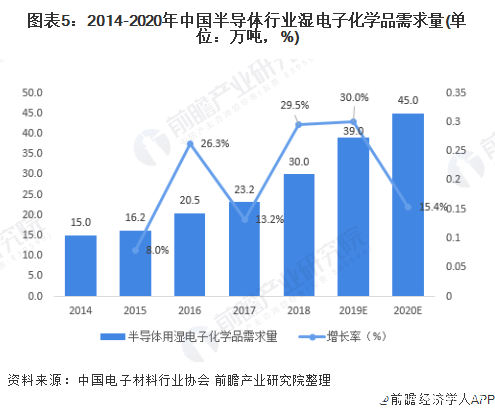

半导体产业规模在国内继续保持快速增长,对湿电子化学品的需求也将保持较高景气。2018-2020年我国新增11条12英寸晶圆生产线和5条8英寸晶圆生产线,2020年国内12英寸晶圆产能将达到150万片/月,较2018年提升近70万片/月,按照80%的产能利用率,测算出新增12英寸晶圆产量会带来湿化学品需求增量16.02万吨,再加上其他尺寸晶圆扩产以及硅片加工的需求,预计2020年半导体行业对湿电子化学品的需求量约为45万吨,并且未来三年将保持15%以上的增速。

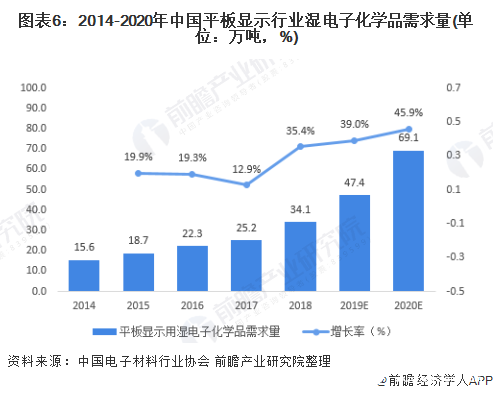

京东方、华星光电、中电熊猫等多条高世代面板产线建成投产,将进一步增加湿电子化学品的配套需求。根据中国电子材料行业协会的统计数据,2020年中国大陆LCD面板、OLED面板产能分别达1.69亿平米、1509万平米。

按照80%的产能利用率,测算2020年LCD、OLED面板制造对湿电子化学品的需求量分别达42万吨、27万吨,行业总需求为69万吨,2014-2020年复合增长率为28.15%,预计未来三年将保持25%以上的增速。随着平板显示向高世代发展趋势的加快,对产品的良品率、稳定性、分辨率以及反应时间会有越来越高的要求,相应对高世代线用湿电子化学品提出越来越高的要求。

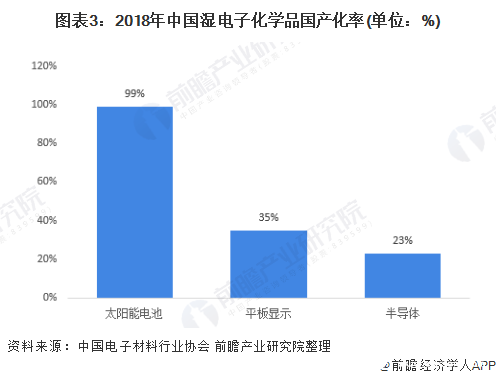

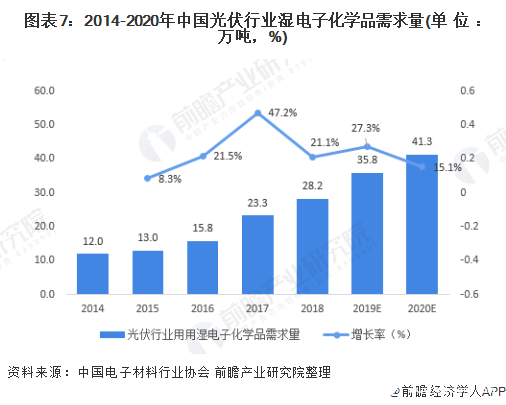

太阳能电池片生产对湿电子化学品等级的要求较低,只需达到G1等级。随着前几年国内太阳能电池生产制造业的大规模扩产,湿电子化学品需求量也快速增长,国内众多湿电子化学品生产企业实现产业链配套,目前该领域的内资企业占有99%以上的份额。

2020年以来,通威、隆基等电池片大厂均公布扩产计划,根据PV Info Link预测,2020年新增电池片产能规划超40GW。综合考虑新项目投产、落后产能淘汰、多晶产能利用率走低等因素,我们预计2020年国内太阳能电池片总产量达125GW,按照3.3吨/MV的单位消耗量,对应湿电子化学品需求量为41.3万吨,预计未来三年将保持10%左右的增速。

4、国家队带头 市场发展潜力大

国家集成电路产业投资基金(大基金)是为促进集成电路产业发展而设立,2014年9月大基金一期成立,募资规模合计1387亿元。大基金一期(含子基金)投资的9家半导体材料企业中,共有3家从事湿电子化学品业务,分别为晶瑞股份、中巨芯科技、安集科技。

大基金二期于2019年10月22日注册成立,注册资本2041.5亿元,较一期的987.2亿元有显著提升,投资方向上也将加重上游材料行业。近期大基金管理机构华芯投资表示,大基金二期将在稳固一期投资企业基础上弥补一期空白,加强半导体设备、材料和IC设计等附加值较高环节的投资。随着大基金二期实质投资的正式启动,湿电子化学品行业有望迎来新一轮资金支持。

从地区分布看,国内高纯试剂公司主要集中在长三角、珠三角地区。特别是江阴地区(主要企业包括江化微、江阴润玛、江阴市化学试剂厂)和苏州地区(主要企业包括晶瑞股份),高纯试剂的产销量占全国总产销量的比重分别在45%和28%左右。

龙头企业江化微的主要产品超净高纯试剂实现销售收入2.86亿元,较2018年增加19.28%;晶瑞股份的主要产品超净高纯试剂实现销售收入1.79亿元,较2018年下降20.61%。综上,龙头企业江化微和晶圆股份合计占高纯试剂市场销售收入65%以上。

全球中国超净高纯试剂主要生产企业有德国巴斯夫,美国Ashland化学、Arch化学,日本关东化学、三菱化学、京都化工、住友化学,台湾联仕、鑫林科技,韩国东友精细化工等,假设我国超净高纯试剂在市场的国产化率在2019年提高至25%左右。

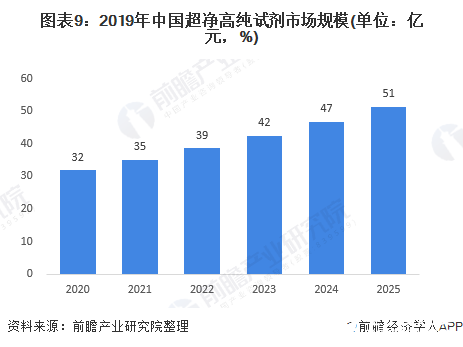

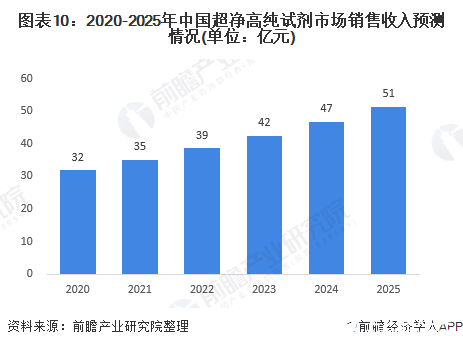

综合上述信息前瞻推测出,2019年我国中国超净高纯试剂市场规模大约在29亿元人民币左右。

2019年,兴发集团控股子公司湖北兴福电子材料有限公司技术创新取得重大突破,电子级磷酸顺利通过了中芯国际12英寸28nm先进制程工艺的验证测试,开启了对中芯国际先进制程Fab端的全面供应。

此外,长江存储、厦门联芯等先进12英寸Fab也开启了验证测试。多氟多抓住日韩贸易战机会,电子级氢氟酸稳定批量出口韩国高端半导体制造企业,进入韩国两大半导体公司的供应链中,被最终应用在3D-NAND和DRAM的工艺制程中,使电子级氢氟酸产品打开国门走向世界。

根据我国超净高纯试剂的市场发展情况以及下游需求来看,预计未来几年时间内,市场规模增速能达到10%左右。到2025年,超净高纯试剂的市场销售收入能上升到50亿元以上。

责任编辑:gt

-

新能源

+关注

关注

26文章

5456浏览量

107416 -

集成电路

+关注

关注

5387文章

11536浏览量

361672 -

液晶显示器

+关注

关注

11文章

576浏览量

43629

发布评论请先 登录

相关推荐

全球半导体市场规模预测

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

2024年全球芯片市场规模将达6298亿美元

2024年AI IC市场规模预计达1100亿美元

最新2024年全球激光加工市场规模将增至240.2亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

浅析2024-2030中国RFID市场规模及未来发展趋势

贺利氏电子化学品新建项目奠基

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

SGS亮相高端电子化学品发展大会,助力绿色低碳发展

以太网交换芯片市场规模

提升湿电子化学品需求,未来中国大陆产能占全球超三分之一

工商网监

工商网监

评论