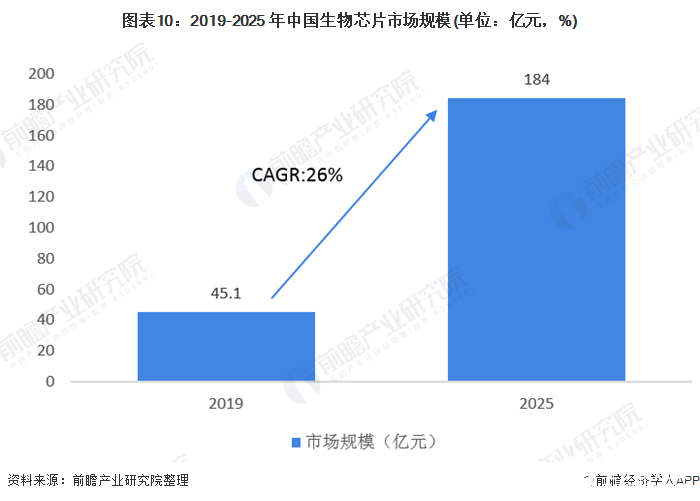

中国生物芯片产业链仍处于早期,预计2025年市场规模将达184亿元

中国生物芯片产业链仍处于早期,预计2025年市场规模将达184亿元

1、生物芯片研究以美国和中国为主

目前生物芯片主要用于IVD(In Vitro Diagnostic Products,体外诊断产品),如针对特定疾病的诊断、治疗、预防等制作的特异性生物芯片。随着3D打印、器官集成芯片与器官仿生、药物活性/毒性研究等技术的发展,生物芯片将会得到更长足的发展及更广泛的应用。

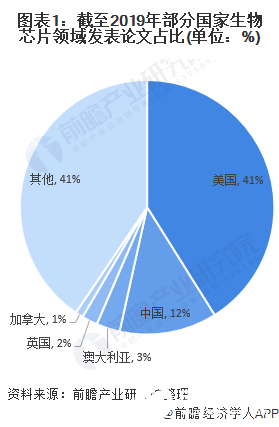

比较部分国家生物芯片领域论文发表数量占全球总发表论文数的占比,美国论文发表数占比超过40%,中国论文发表数超过12%居第二位。美国在生物芯片领域的学术研究水平处领先地位,中国在生物芯片领域的学术竞争力不断增强。

对比国内大学生物芯片领域论文发表总数,浙江大学在生物芯片研究领域中拥有最多的论文发表数,达到262篇,竞争力最强。其次是大连理工大学、重庆大学、清华大学等,在生物芯片领域发表的论文篇数分别为204篇、145篇和129篇。

2、中国生物芯片产业链仍处于早期

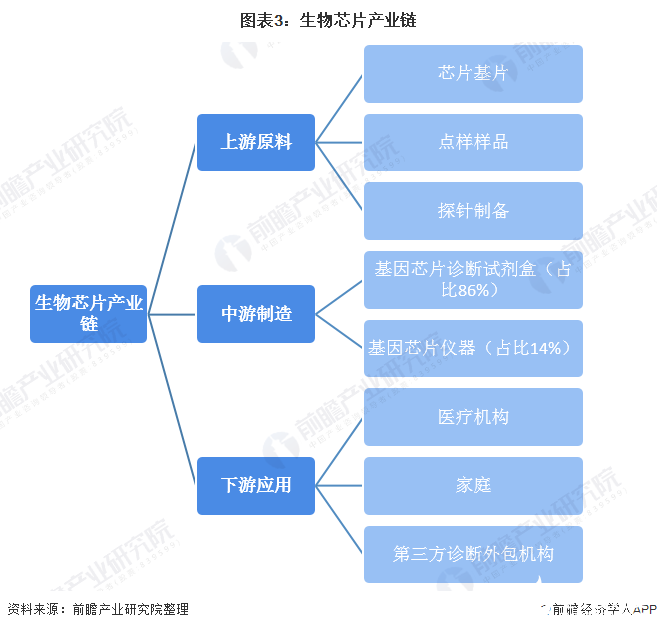

中国生物芯片产业链分为上游原材料行业、中游制造行业、下游应用市场。上游原材料包括芯片基片、点样样品、探针制备等;中游制造行业主要产品是基因芯片诊断试剂盒和基因芯片相关仪器,市场占比分别是86%和14%;下游应用市场主要为医疗机构、家庭、第三方诊断外包机构等。

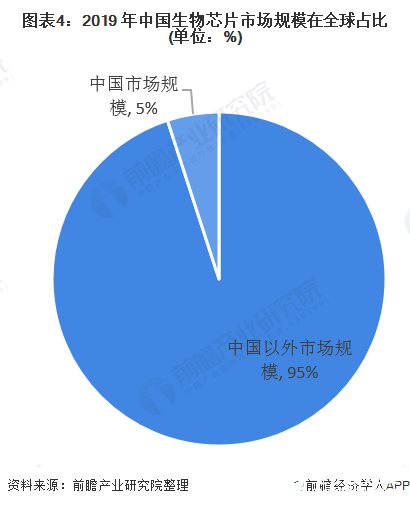

中国生物芯片停留在生物信息等科研领域,分子诊断领域未得到广泛应用。中国生物芯片市场潜力巨大,但在全球生物芯片市场仅占5%。

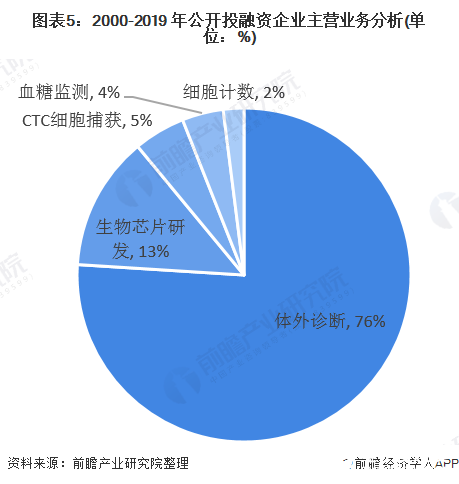

从2000-2019年公开投融资企业分析可以看出,中国生物芯片产业仍处于起步阶段,生物芯片企业大多以应用为主,包括体外诊断、CTC细胞捕获、细胞计数、血糖监测等,其中主营业务为体外诊断的企业最多,超过3/4。中国生物芯片企业中产业上游企业较少,研发力度不足,研发水平较低,技术薄弱,缺乏先发优势。

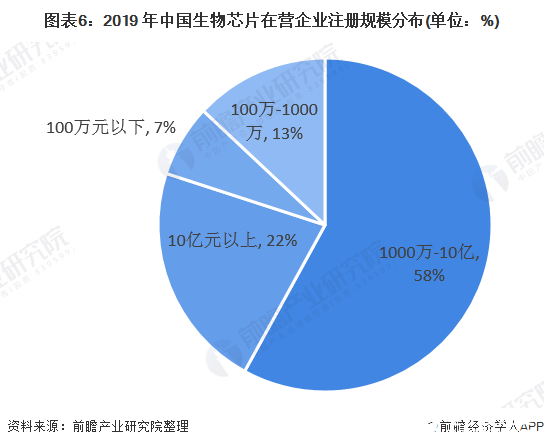

通过分析2019年中国与生物芯片相关的在营企业,并针对企业规模进行分析,可以看出中国生物芯片企业以中型企业(注册规模在1000万-10 亿元)为主,占比超过58%。而注册规模10亿元以上的企业占比仅有22%,龙头企业较少,产业格局有待完善。

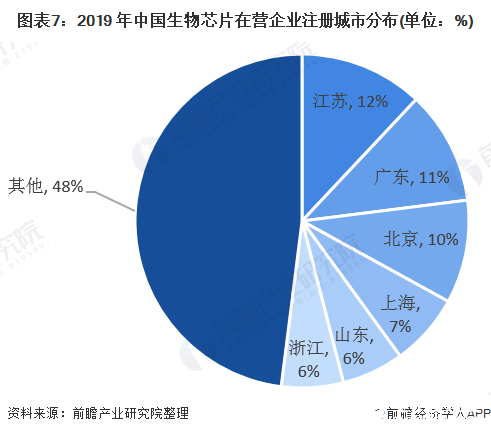

通过分析2019年中国与生物芯片相关的在营企业,并针对注册城市进行分析,可以看出中国生物芯片企业多集中在江苏、广东、北京、上海等较发达地区,其中江苏占比为12%、广东占比为11%、北京占比为10%、上海占比为7%。

通过对生物芯片产业分析,相比发达国家,中国生物芯片产业明显处于起步阶段,还未形成产业化。分析其原因,一是国内生物芯片应用领域开发不足,下游目标用户少,研发力度也略显不足;二是单个生物芯片诊断成本较高,个别推广对于患者无法承受。

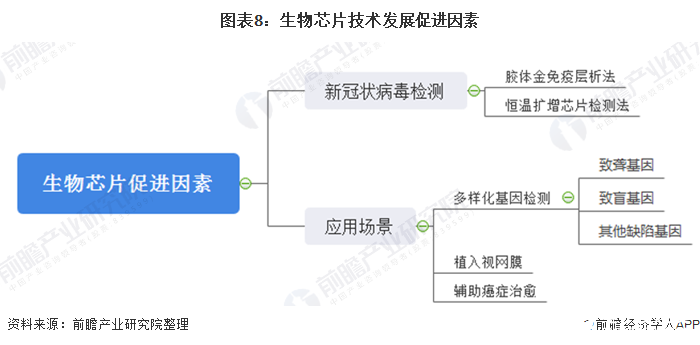

3、新冠状病毒和持续拓宽的应用场景促进生物芯片的发展

2020 年席卷全球的新型冠状病毒使得与病毒检测相关的产品需求迅速增加,其中针对新型冠状病毒检测的生物芯片被快速研发并投入使用。同时,随着生物芯片技术在基因检测、癌症治愈辅助等应用场景的发展,生物芯片技术具广泛应用场景。在相关需求的推动下,生物芯片技术将迎来快速发展。

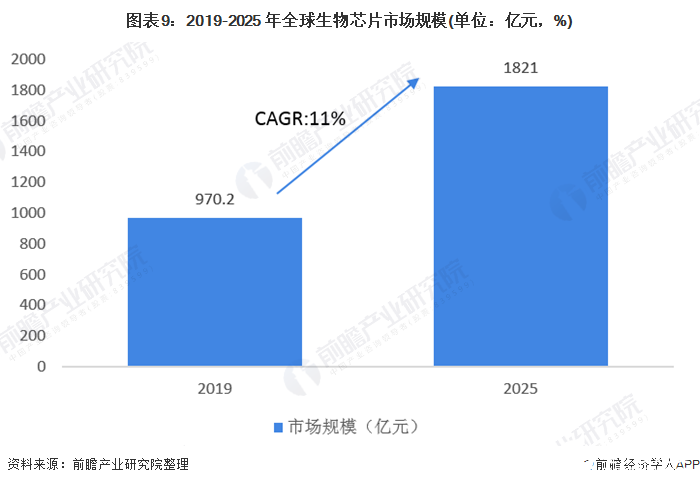

2019年全球生物芯片市场规模达到970.2亿元。预计在2020-2025年生物芯片市场规模的年均复合增长率达11%左右,到2025年将达1821亿元。

2019年中国生物芯片市场规模达到45.1亿元。中国生物芯片需求持续扩大,市场规模保持高增速,预计到2025年中国生物芯片市场规模将达184亿元。

责任编辑:gt

-

芯片

+关注

关注

455文章

50780浏览量

423443 -

3D打印

+关注

关注

26文章

3549浏览量

109061

发布评论请先 登录

相关推荐

全球半导体市场规模预测

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片,市场规模大涨

浅析2024-2030中国RFID市场规模及未来发展趋势

人形机器人领域六维力传感器市场规模将达138.40亿元

工商网监

工商网监

评论