“一网整合”与5G协同发展,加速跑进实质性阶段

“一网整合”与5G协同发展,加速跑进实质性阶段

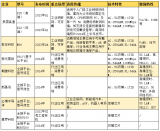

至8月末,上市的11家广电网络企业均已公示了各自的2020年上半年的业绩情况,将这11家企业与中信国安一道共12家的重要业绩指数加以整理,并就整体的状况做一些解读。

上市企业共有11家,需注意的是,这些企业并非均为该地区的省网公司。其中,电广传媒控制下的湖南有线为湖南省大部分地区有线电视网络的实际运营主体;东方明珠控制下的东方有线为上海市有线电视网络的运营主体;天威视讯为深圳市有线电视网络的运营主体;华数传媒暂未获取到浙江华数、宁波华数所拥有的有线电视网络运营权。

在业绩分析时,需要注意这些方面的差异,且这11家企业及相关的有线电视网络业务无法完全代表全国31个内地行政区域的有线电视运营情况。另外,更要说明的是,这里重点讨论的是有线(数字)电视网络行业,完整的广电行业应是广播电视与网络视听两个整体领域,广播电视中除了有线(数字)电视外,还包含直播卫星、DTMB、IPTV、OTT TV等。

一、上市企业中期业绩幅度较大

1、广电企业净利同比全线呈下降趋势

根据梳理,11家广电网络上市企业的营收数据与上年(2019年)同期相比呈现明显的两极化,有6家企业均出现了不同程度的同比下降情况。电广传媒、广西广电与湖北广电三者下滑的幅度较大;贵广网络、华数传媒与天威视讯三家企业则同比增长幅度较大。

本期的净利润数据中,除中信国安外,有三家企业均为亏损,而根据DVBCN的了解,在2019年的同期数据中11家企业并无亏损的情况。但在2019年年底,陕西广电网络的净利润是11家企业中唯一一家亏损的企业,当时的亏损金额达9998万元人民币。

由于这些企业的净利亏损较为严重,导致其相应的同比净利减幅较大,净利损亏的三家企业情况如下:

电广传媒净亏达2.67亿,广西广电净亏达5642.58万,湖北广电净亏达1739.69万。

另外,通过图表也能明显看到,11家广电上市企业及中信国安本次净利同比均为负增长,电广传媒在2019年半年业绩中为盈利1117.37万元,本期严重亏损因此也导致其实际上应为大幅度的负增长。

2、多家电视用户下滑,部分地区宽带用户持续下降

根据整理的数据,上半年中各家的有线电视与有线宽带用户呈现增长不一的变化情况。

在有线电视用户数据方面,由于华数传媒、电广传媒未公示其相关的数据情况,除去这两者之外,有4家与2019年底比较均为净增长,而其余5家为净减少。

其中,广西广电的电视用户与去年底比较有较高的增长,达64万;其次为湖北广电,净增了26万;此外,贵广网络的电视用户净增了13万。

同去年底比较,电视用户净减最大的为江苏有线,半年净减用户达21万;其次为陕西广电网络,半年净减了14万户。东方明珠控制下的东方有线2019年年底与2018年底比较时已经减少了35万户,而今年上半年又减少了9万户。

在宽带用户数据方面,已知的数据中,东方有线与陕西广电网络半年间均出现了用户的负增长。东方有线在2019年底与2018年底的数据对比中就已经减少了12万户,本期同2019年底比较其宽带用户减少了4万户。

二、广电网络业绩变动一般分析

1、行业整体竞争压力加剧

尽管造成业绩变动的因素有多重,但就有线电视网络而言,导致其业绩情况持续低迷的原因还是较为集中的。

大环境下,IPTV、OTT TV与移动互联网视频的发展,直接导致有线电视的传统TV业务受损,电视用户粘性无法得到保证,有线电视行业整体正发展面临严峻的形势。根据《2020年第一季度中国有线电视行

业季度发展报告》的数据,2020年一季度时,我国有线电视用户总量为2.06亿户,净减少了310.4万户,有线电视在中国家庭电视市场的份额降至了45.58%。其中,有线数字电视用户净减少202万户,降至1.90亿户。有线数字电视缴费用户为1.42亿户,净减196.2万户;2019年四季度时,有线数字电视用户总数为1.92亿户,缴费用户为1.44亿户。

与有线电视形成鲜明对比,根据工信部的数据,三家运营商的IPTV用户至今年7月达到了3.05亿户。而此前一直是广电业绩新增量的数据宽带业务,近几个季度也出现了逆增长的趋势。据数据显示,2020年一季度中,广电宽带用户总量为4186.9万户,季度净减少57.7万户,首次出现负增长;在2019年四季度,广电宽带用户为4244.6万户。当然,广电宽带整体上的用户数与三家企业仍是差距特别大的,数据显示,三家企业的固网宽带用户至今年7月已达4.68亿户。

移动互联的持续下沉,开启了更多的数字化应用,移动手机的入网渗透率一再增长,APK继续成为这个时代的主流场景,CP与SP更加能抓住用户需求,在娱乐、工作、家居等多重场景上提供给用户便利,因此,传统电视用户对传统TV大屏的依赖度大大降低。电视遗留用户,整体表现为特征极为明显的“一老一少”用户群。

国家近些年大力推动运营商开展提速降费运动,这使得4G用户渗透率几乎到达天花板,而2019年后半年5G商用的启动,也促使移动用户尝鲜似的转向5G新终端机及5G套餐的怀抱。三家企业的5G套餐已开始上市,广电5G并未规模启动,商用开展步伐缓慢,运营商移动用户优势将更加明显。

另外,运营商利润市场实际上也在遭遇着不断收缩的势头,运营商会选择压本以提效保利,但它们仍在通过提升增值业务以扩展更多的利润空间。如各类融合套餐的推出在继续收割用户,特别是IPTV业务直接影响到了有线电视业务,成为了有线电视网络运营商的最大威胁。

2、疫情下的有线电视网络运营商

11家广电网络上市企业甚至包括中信国安在内,上半年其业务都深受“新冠状病毒肺炎”疫情的影响,由此也导致了其相应的业绩情况的不佳。

如,疫情原因导致的许多广电网络公司的在建工程项目进展缓慢,一些政府扶持项目资金也难以到位。

广电企业为响应国家政策需要,推出了一系列的惠民举措,以保证疫情期间,满足人民群众的精神文化需求。如按照相关要求实行的有线电视内容免费看,甚至部分付费内容也放开给了用户,导致收视费等主要收入大幅较低;部分宽带费用也实行了免费政策。

受疫情影响,有线电视用户新装、推广等也受到影响,导致新增用户难以实现突破。

疫情还导致广电网络的一些集客业务开展缓慢,相关企业业、中小酒店等非居民用户收费率严重下滑,部分对外投资也因疫情而无法获得相关利益。

贵广网络、广西广电电视及宽带用户继续出现较高的增量,DVBCN笔者认为可能与特殊惠民类项目有关,如多彩贵州“广电云”户户用工程、“智慧广电”等。

作为文化企业,广电网络必须要承担包括如支持扶贫、公共服务、文化专网等特殊的使命,因此业绩情况变动多会受到相应国家政策的影响。

三、广电的新机遇:“一网整合”与5G协同发展

1、中国广电5G打好预备条件

从2019年6月至今,中国广电与其他三家通信企业收获5G商用牌照已达14个月,尽管三家企业已建成5G基站超40万个,终端用户超6600万,但广电5G的规模建网仍未正式开展。

在实践的层面,中国广电5G尽管未取得实际上的商业部署能力,但一直在为规模建网做着前期的储备工作,根据中国广电官方的消息,大体上可以从以下几方面谈起:

频谱标准:中国广电制定的700MHz频段2×30MHz/40MHz大频宽技术方案正式获3GPP采纳成为5G国际标准;

基带芯片网络:完成全球首个700MHz 2x30MHz 5G基带芯片网络能力演示;

试验网:建成全球首个700MHz 2x30MHz 5G试验网;

5G数据呼叫:完成全球首个700MHz 2x30MHz 5G数据呼叫测试;

系统方案:完成全球首个700MHz 2x30MHz 5G端到端系统方案演示验证;

700MHz 5G通话:进行了我国首个跨芯片平台的5G 700MHz VoNR打通;

产业链方面,工信部核准通过了首批700MHz的5G全频段终端及5G 700MHz基站设备,涉及华为、中兴、爱立信、vivo、高通等厂商的多款700MHz频段的大频宽基站设备、5G手机、CPE终端、工业模组等(其中,基站型号4个、手机型号10个、CPE终端型号2个、工业模组型号3个);芯片涉及华为海思、高通、联发科等主流厂商。

另外,地方相关政策的制定中,也充分考虑了广电网络企业的需求,支持广电共同参与“新基建”,给与了与三家企业同等的政策照顾。

2、“一网整合”加速跑进实质性阶段

从“三网融合”的政策时代,“全国有线电视网络整合”一直是行业的特大命题,由此成立的中国广电(中国广播电视网络有限公司)从2014年至2020年仍未取得实质性的进展。

但在2020年上半年,从中央到地方、再到各广电网络企业,按照“行政推动、市场运作”的基本方针,全国范围内正加速推动实现“一网整合”的目标实现。十余载的“一张网”呼声今年开始加速跑,从文件到多项会议、从中央到地方,多层面在积极推动省内一网、全国一网的实现。

原本依据2016年下发的《关于加快推进全国有线电视网络整合发展的意见》,到“十三五”末期(DVBCN注:即2020年末),是要基本完成全国有线电视网络整合,成立由中国广电控股主导、各省级有线电视网络公司共同参股、按母子公司制管理的全国性股份公司,实现全国一张网。同时建成全国互联互通平台,完成双向化宽带化智能化改造,全面提高有线电视网络的文化传播和综合信息服务能力。

经过去年底至今年年初的多次会议及相关讨论,多部门出台了《全国有线电视网络整合发展实施方案》,要求通过中国广电、各省网公司、战略投资者共同参与组建,形成中国广电主导、按现代企业制度管理的“全国一网”股份公司,以实现全国一网与5G的融合发展,建成统一运营的管理体系。

最终在8月底,11家上市企业通过公告形式终于确定了最新的整合消息。将成立的“全国一网”股份公司发起人包括中国广电、战略投资者、持有或合计持有非上市省级有线电视网络公司51%股权股东、已上市网络公司、北京北广传媒投资发展中心有限公司。

此外,阿里巴巴、国家电网正式入局了“全国一网”,确定成为战略投资人,可为广电未来提供极为需要的资金、技术、基建等资源支持。

由于广电股份公司已经通过了工商名称登记,预期工商注册、挂牌成立的动作可较快能实现。

四、展望:成为不翻车的“赌石人”

在DVBCN笔者看来,2020年下半年广电网络的业绩整体上还是会面临着下滑的趋势,在各方面无法得到实质性突破的前提下,电视用户仍难以得到较大增长,用户流失还会继续呈现出常态之势。

在广电网络预期的新业务体系建成之前,各有线电视网络运营企业仍需要做好用户保卫战,不断提升服务质量,在稳中取得一定的业绩增长。行业发展模式还会继续转向以发展新业务、提升用户ARPU的价值增长模式为主,各方仍会不断探索新的集客业务模式。

尽管业绩下滑对行业而言暂时无法快速破局,但在后疫情时代下,有线电视还是可以抓紧专网优势,一方面通过提供以优质的内容及服务,辅以优化后的网格化管理,维系好用户基础层;另一方面,也要搞好政企市场关系,利用广电宣传优势维护政企需求。

在ICT的深度融合趋势下,对广播电视台、广电网络、互联网的关系也提出了新的诉求,媒体深度融合不仅将催动传播领域面的革新,对业务模式、思维模式等也是个重塑的阶段。广电网络如何对新形势下的广电台、新媒体、互联网、运营商做出反应,也关乎未来的发展。

另外,在5G、云计算、大数据等高新技术的深度应用下,广电网络参与“新基建”的步伐也要加快,加大相应投资力度,同期探索新技术应用,如继续加大参与IDC项目等,更要发力高新视频场景,以为中后期的广电5G新场景建立基础。

最后,在DVBCN笔者看来,广电要做好一网对接工作的话,这不是光靠行政手段便可高枕无忧的。尽管公司形式、出资、股权分配等均已确定,但由于涉及的相关方极为众多,一定要避免形式上的整合,各地要充分利用资源发力壮大广电及可期的通信业务;还要协调资源,为劣势区域提供保障,实现向真正意义上的综合信息服务商转变。

责任编辑:gt

-

手机

+关注

关注

35文章

6880浏览量

157592 -

电视

+关注

关注

15文章

2484浏览量

75593 -

宽带

+关注

关注

4文章

988浏览量

60321

发布评论请先 登录

相关推荐

工商网监

工商网监

评论