滤波器产值持续增长,全球主要手机品牌的射频供应链

滤波器产值持续增长,全球主要手机品牌的射频供应链

滤波器产值持续增长

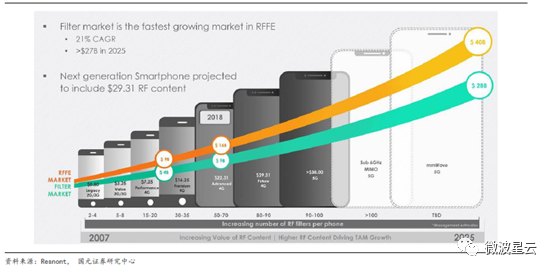

从2G手机到5G手机,射频滤波器用量由个位数增至100颗以上,产量与价值齐升。据预测,随着射频前端市场由4G时代的160亿美元增至2025年的400亿美元,射频滤波器市场总价值也将于2025年达到280亿美元。滤波器市场是射频前端市场中发展最快的市场,其年复合增长率达到21%。 图1: 2G手机到5G手机的射频滤波器用量、单机ASP及市场规模

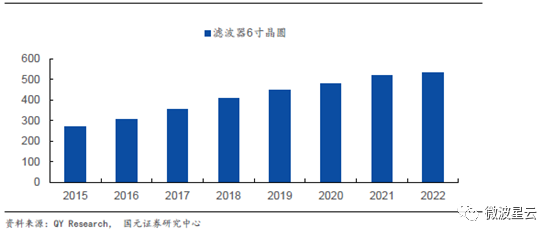

据预测,到2021年,滤波器6寸晶圆出货量将达到约518万片,而到2022年,滤波器6寸晶圆出货量将小幅上升至约532万片。 图2: 全球滤波器出货量(6寸,万片)

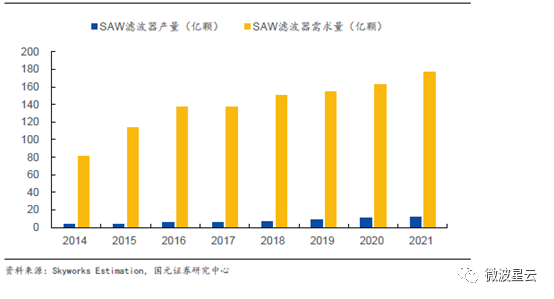

图3: 中国Saw滤波器产量及需求量(亿颗)

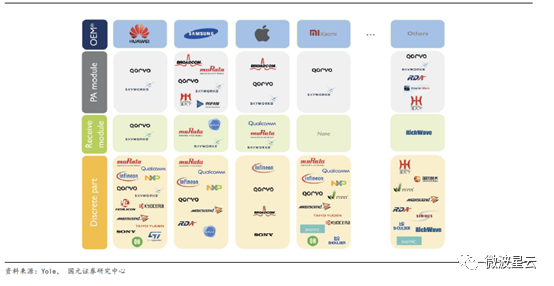

全球主要手机品牌的射频供应链

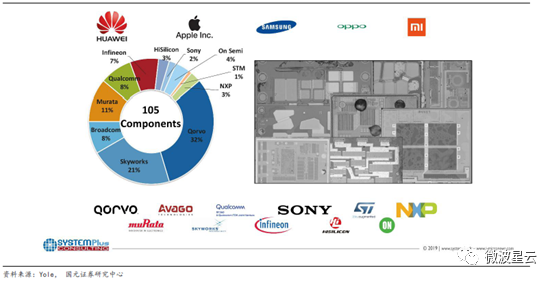

全球主流手机终端中,射频部件供应商比较统一。目前,Qorvo、Skyworks和Murata等厂商占据了手机PA模组、接收模组及各分立部件中的巨大市场份额。华为、三星、苹果及小米都在其射频前端中采用上述企业供应的产品。在其他类型手机终端中,MicroWave、RDA等国外厂商以及汉天下、国民技术等中国厂商也占据小部分市场份额。但国内厂商尚不具备模组化产品供应能力,主要提供分立部件,分立部件从业厂商众多,市场竞争激烈。 图4: 射频前端供应链

国际知名厂商优势显著。苹果、华为、三星、OPPO以及小米旗舰产品中主要器件的供应商为Qorvo和Skyworks,分别占比32%和21%。 图5: 知名手机品牌2018~2019年旗舰产品中的主要器件供应商

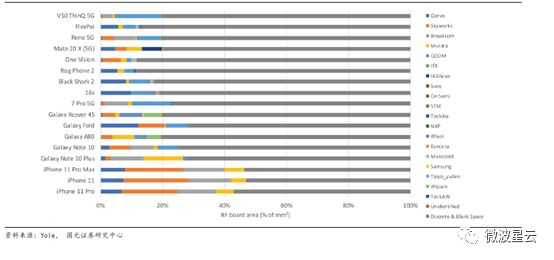

在Yole总结的17款低端至高端智能手机中,高通、Qorvo、Skyworks以及Murata等厂商占比较高。在低端机型中,高通较有竞争力,其产品在手机终端中所占面积比例较高。在高端机型,尤其是苹果机型中Skyworks和Maxscend提供的射频器件占比较高。 图6: 17款低端至高端智能手机中射频器件供应商面积占比

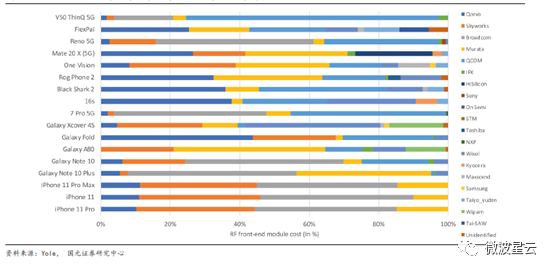

从供应商成本角度来看,Qorvo、高通、Skyworks、Maxscend等知名厂商占了射频器件成本的较高比例。其中,高通仍为低端机型中配置较多的射频器件供应商,而Qorvo的产品分布在所有机型中。高端机型中,Skyworks、Maxscend以及Samsung的器件更受青睐。 图7: 17款低端至高端智能手机中射频器件供应商成本占比

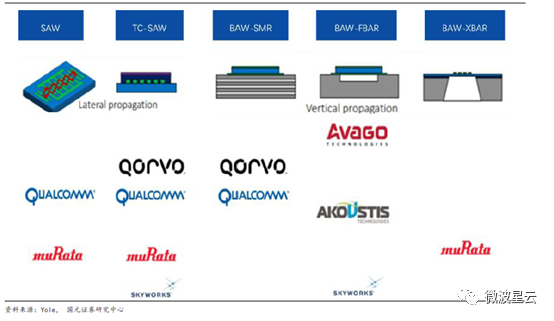

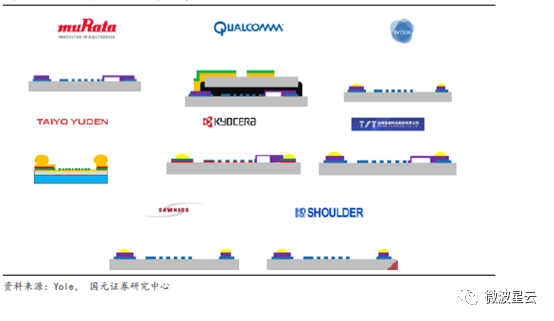

滤波器的供应格局 根据Resonant数据,在2020年,射频前端芯片市场规模估计为150亿美元。射频前端市场的领导者之一是Murata公司,占据四分之一的市场份额,主要依靠其滤波器占领龙头地位。在滤波器市场中,2020年60%以上的滤波器都是基于Saw技术,包括Saw滤波器、TC-Saw滤波器和TF-Saw滤波器。对于普通的Saw滤波器而言,有数家亚洲公司参与该市场,比如WISOL和Kyocera。对于TC-Saw来说,市场主要由四家公司占领。其中两个是Skyworks和Qorvo。另外两家公司已经将TF-Saw技术引入他们的投产品组合,分别是Murata公司在2019年引入和高通公司在2020年引入。 压电滤波器技术由部分龙头垄断,Saw及TC-Saw滤波器领域,高通、Qorvo、Murata、Skyworks等企业竞争激烈。而在Baw滤波器领域,各企业尚未形成完全的产品分布。Murata在Baw-Xbar技术上布局较多。 图8: 射频滤波器主要技术方向及代表厂商

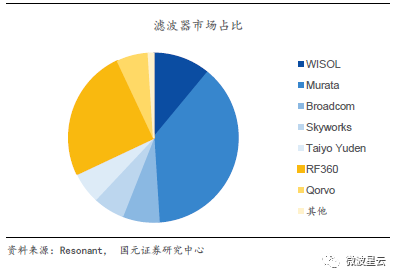

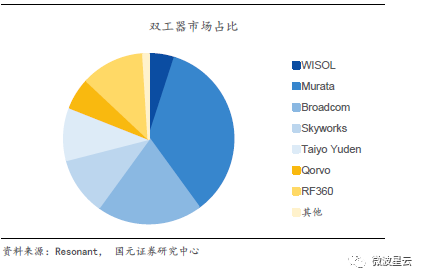

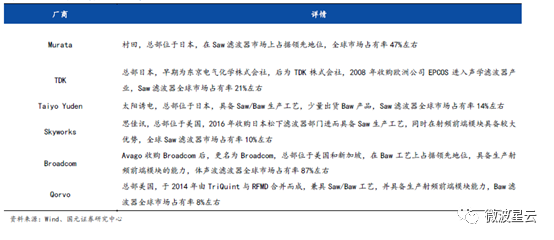

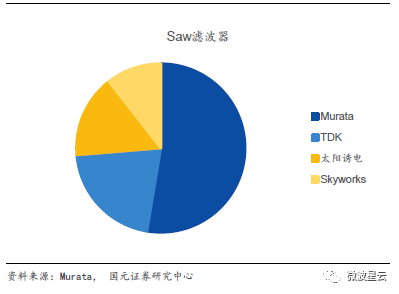

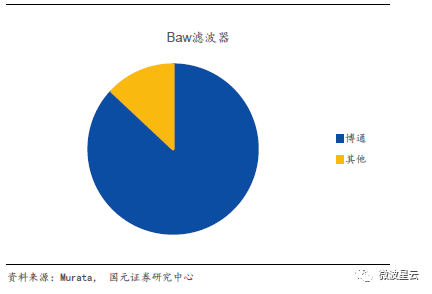

但是滤波器市场格局相对集中。根据调查数据显示,2018 年全球Saw滤波器市场份额前五位的厂商分别为Murata(47%)、TDK(21%)、Taiyo Yuden(14%)、Skyworks(9%)、Qorvo(4%),合计占比达95%。Baw/Fbar市场基本被Broadcom、Qorvo垄断。其中Broadcom的Baw滤波器主要为Fbar,而Qorvo 的Baw滤波器主要为SMR。2016 年,Broadcom 的Fbar产品出货突破5 亿颗。Murata、TDK和太阳诱电等日本厂商主要为Saw滤波器供应商。而Avago、Qorvo等美国厂商则集中在Baw滤波器,据Murata统计数据称,Murata占据了2015年全球Saw滤波器市场规模的47%。而Baw滤波器市场中前二大厂商占据几乎全球超过95%以上的份额。出现这样的格局主要由于滤波器市场具有较高的进入门槛,阻挡了小厂商的发展壮大。 在滤波器市场中,射频前端龙头企业Murata占较大市场份额,市场占比达38%;RF360占全球滤波器市场的25%,WISOL占市场份额的11%,Qorvo、博通、Skyworks以及太阳诱电等企业则占市场份额的6%或7%。从双工器市场来看,Murata仍占最大市场份额,市场占比达35%。博通市场占比达20%,而RF360的市场份额达12%。 图9: 滤波器主要厂商及份额

图10: 双工器主要厂商及份额

回顾滤波器行业,过去十年竞争格局十分稳固。全球主要滤波器厂商集聚日本与美国,Saw滤波器供应商主要为Murata、TDK、太阳诱电、Skyworks等几家厂商。而体声波滤波器则为Broadcom(Avago收购Broadcom,改名为新Broadcom)以及Qorvo主导,两家厂商占据全球超过95%以上份额,其中Broadcom的体声波滤波器主要为Fbar,而Qorvo的体声波滤波器主要为Baw。 表1: 全球主要滤波器厂商

Saw滤波器市场份额主要由日本厂商占领,其中Murata连续近10年占领近半数市场份额。与Avago合并的Broadcom牢牢把握体声波滤波器市场,在2019年占到市场总额的87%。2006至2014年,Avago稳稳占据体声波滤波器收入市场份额的50%以上,太阳诱电等日本企业也通过自主创新等方式提升体声波滤波器的技术能力。 图11: 2019年Saw滤波器市场份额

图12: 2019年Baw滤波器市场份额

据调查数据显示,2011年至2019年,Murata、Broadcom、Qorvo(TriQuint和RFMD)等企业稳固占据领先地位。上述企业牢牢把握技术领先优势,站在行业技术前端,在小型化、高频化和模组化方面都领先于其他企业,如Murata率先在2019年推出了世界上最小的Saw双工器。 图13: Saw滤波器主要厂商

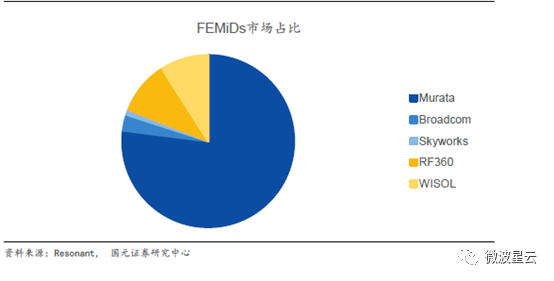

Murata占据FeMid市场龙头地位 从FEMiD市场来看,Murata仍然独占鳌头,市场占比达77%。RF360和WISOL在FEMiD产品上则分别占9%和10%。 图14: FEMiD模组各大厂商市场占比

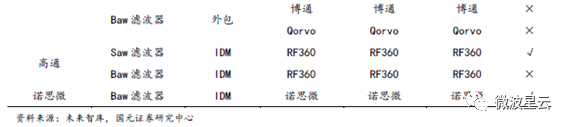

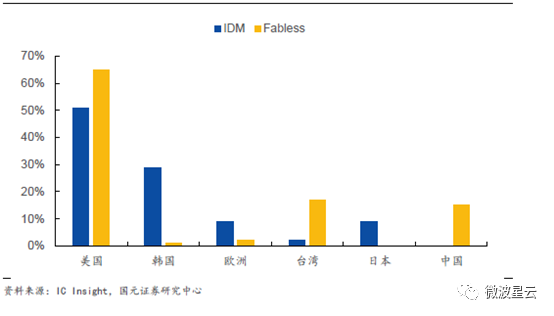

IDM为射频滤波器主要运营模式 半导体行业有三种主要的商业模式,即IDM模式、Fabless模式、Fablite模式。IDM企业包括设计和制造两个环节;Fabless企业只专注于集成电路设计;Fablite则指企业的一部分业务采用IDM模式,另一部分不具备规模经济效应的产品线采用Fabless模式。 IDM模式集芯片设计、芯片制造、封装测试等多个环节于一身,能够充分协同设计和制造等多个环节,且对于企业的实验和推进技术很有帮助。但由于这种模式需要的管理成本和运营费用较高,极少有企业能够维持这种模式。 IDM成为当前射频滤波器行业主导模式。射频厂商生产模式可以分为IDM、Fabless、Foundry、OSAT四种。射频前端非常注重制造工艺和材料,所以,射频厂商需要通过优化产线上的工艺来保障产品的性能稳定和控制成本,目前Skyworks、Broadcom、Qorvo、Qualcomm这四大巨头均为IDM厂商。 表2 :射频滤波器企业供应链及运营模式

图15: 2019年全球各地区集成电路企业运营模式占比

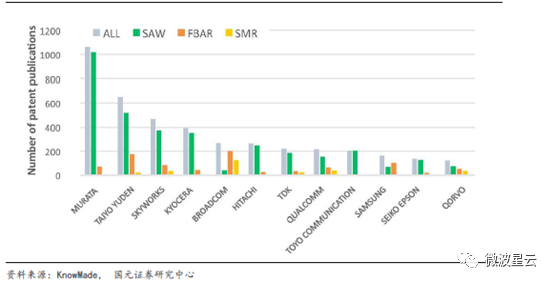

专利的壁垒 滤波器市场被海外垄断的背后在于专利的集中,射频滤波器市场格局高度集中的背后原因在于专利的壁垒。如今Murata(村田)和Taiyo Yuden(太阳诱电)等日本厂商在Saw专利申请数量方面处于领先地位,而Qorvo、Qualcomm(高通)和Broadcom(博通)等美国厂商则在体声波滤波器专利领域处于领先地位。某领域专利的数量标志在该领域技术掌握程度,村田和太阳诱电在Saw滤波器专利申请数量的领先奠定了其在Saw市场的垄断地位,同样Qorvo和Broadcom在体声波滤波器专利数量上遥遥领先。 图16: 12个声波滤波器专利申请人排名

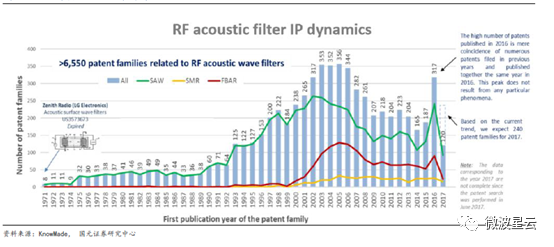

截至2017年7月,全球630多位专利申请人共申请了6550多项射频声波滤波器发明专利。KnowMade预测2017年单年专利数将达240项。在全球射频专利中,Saw滤波器相关专利数量最多。而体声波滤波器中,Fbar滤波器的专利数明显高于Baw-SMR滤波器专利数。相关专利的申请始于上世纪70年代的日本,当时兴起的声表面波滤波器主要用于中频电视。2000年左右,随着智能手机的兴起,体声波滤波器开始应用于3G手机通信,跟体声波相关的专利申请数量迅速上升。 图17: 历年滤波器专利申请情况

科技行业不同于传统行业,技术起着关键作用。在传统制造业,供需是最核心的因素,供需的变化及优势往往决定了行业的前景。而科技行业,创新是永恒的旋律,跟得上创新节奏的公司能够获得跨越式发展。 射频滤波器创新曲线在2010年后趋于平缓。Webof Science网站中,以“射频前端”为关键词检索的相关论文,被引用量排行前十的主要为2005年以前的文章。2005年以后射频前端领域高引用论文数量较少。一定程度上体现了近十年来射频前端领域创新的变缓。 表3: 滤波器学术领域被引频次较高文献集中在2005年之前论文

射频巨头通过并购扩展技术能力 滤波器生产线投资金额一般较大。以国内厂商卓胜微为例,其高端射频滤波器芯片及模组研发和产业化项目的总投资金额为22.74亿元。 而国外各厂商在滤波器领域积累深厚,生产线更完善,产能也更高。以Qorvo为例,Qorvo及其前身——TriQuint和RFMD公司均以并购方式提升滤波器产能。TriQuint在2001年Sawtek合并,而2004年收购了擅长于Baw技术的TFRTechnologies公司,通过连续并购Qorvo强化其射频滤波器技术能力。高通斥资30亿美元与TDK合资挺进滤波器市场。而Broadcom也从收购了英飞凌的体声波业务,扩大体声波滤波器市场份额。 表4: 各厂商射频前端生产线发展历程

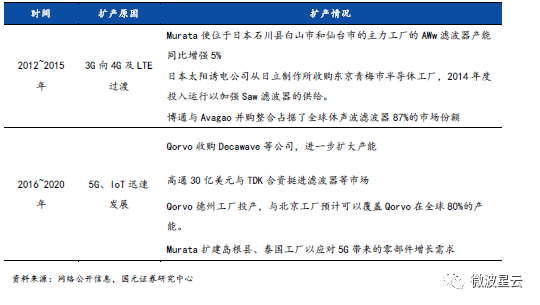

行业领先厂商不仅在Saw、Baw及Fbar滤波器领域具有较强的技术积累的核心的工艺和专利,也对射频前端各个环节积极布局。例如Qorvo、Broadcom和Murata均布局了射频模组产品。Qorvo由于拥有自己的工厂,在生产和封装方面具有丰富经验,开发出了创新的封装技术,集性能稳定、外观小巧、性价比高、极低功耗等优势于一身。 全球各厂商先后多次在滤波器领域提高产能,扩产的驱动原因主要是移动通信的技术迭代和消费电子的兴起。如日本企业Murata、太阳诱电等纷纷在2014年前后扩充滤波器产能,以适应快速兴起的4G、LTE以及增长的4G手机零部件需求。而从2017年起至今,5G和IoT进展飞快,Qorvo、高通等国际知名厂商均通过收购、建厂等方式扩充滤波器产能,试图在5G时代中抢占先机。 表5: 各厂商扩产原因及情况

国际射频巨头盈利能力如何 射频前端行业现有格局呈现出Broadcom、Skyworks、Qorvo、Murata、RF360五强垄断的特征。 在智能手机射频前端滤波器领域,尤其是体声波滤波器领域,Broadcom是市场领导者。据Yole分析,滤波器成为助推MEMS市场的最强劲引擎,如果不包括射频器件,MEMS市场在2011-2023年间增长率仅为9%;若再加上RF MEMS,则整个MEMS市场的年复合成长率达到17.5%。2017年,由于在体声波滤波器领域的优异表现,Broadcom成为全球MEMS领域最大的供应商。2015年,Avago与Broadcom合并,奠定了行业领先的滤波器技术基础,在收购英飞凌体声波业务后体声波滤波器市场份额扩大至65%以上。据金智创新数据显示,2016年,Broadcom的Fbar滤波器出货量突破5亿颗。2019年中旬,苹果与Broadcom签订两年的射频前端订单,以应对5G手机需求。受到疫情影响,博通2020年第一季度业绩略逊于预期。 Murata是全球Saw滤波器龙头,在2012年~2016年间,受益于苹果供应链、智能手机通信模块增长、压电器件需求景气等影响,Murata营收增长明显。从2003~2018年,Murata营业收入年复合增长率达到8.66%。Murata在2019财年业绩相对下滑,公司营业利润率同比下降5.1%,主要是由于客户与代理商存在库存调整,产品用途广泛性降低,整体出现萎缩。在通讯设备领域,5G智能手机和基站推动MLCC和射频滤波器及模块需求增长,Murata仍保持增长态势,2019年营收同比上升4.1%。2020年初,由于疫情缘故,Murata于菲律宾、马来西亚的代工厂以及日本的福井雄、出云和福山代工厂均经历停产,目前虽已大部分恢复生产,但仍将对2020财年营收造成影响。 图18: 2017年Murata代表性产品及全球份额

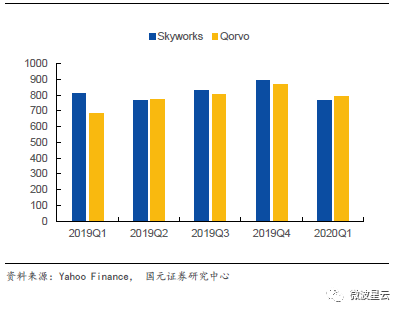

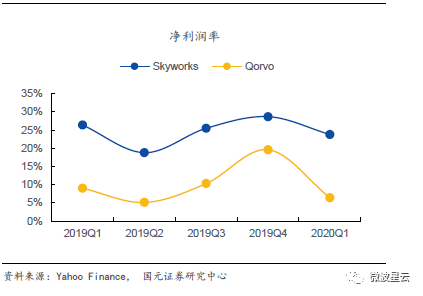

Baw和SOI等核心技术搭配公司差异化的解决方案,扩大了Qorvo的收入,其基于Baw推出的天线接收器和分集接收模块等产品都带来了广阔的增长机会。Qorvo在2020第一季度的销售额也超越了竞争对手Skyworks,销售额的增长主要依靠5G增量在基站和手机对于射频器件需求不断增长。Qorvo在2019年收购了4家公司以扩充其产品线。 Skyworks作为行业内的龙头企业,销售额同比2019Q1下降了5.4%,主要原因是新冠疫情导致中国市场需求下降。在各细项指标上,Skyworks依然延续了稳健高效的运营风格,毛利率依然保持在高位49.0%,净利率达到了23.6%。Skyworks的销售额增长大多依靠公司产品线的高效运营和内生增长而非并购。 图19: Skyworks和Qorvo收入对比(百万美元)

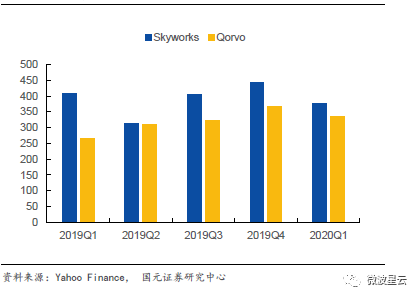

图20: Skyworks和Qorvo毛利润对比(百万美元)

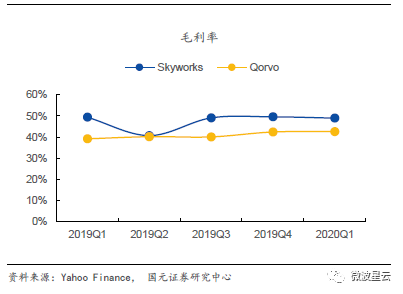

2020年第一季度Skyworks与Qorvo净利率均出现一定程度下滑,推测由于疫情导致复工进度减缓。毛利率上,两公司差别较小,而净利率上,Skyworks的净利率远高于Qorvo。 图21: Skyworks和Qorvo毛利率对比

图22: Skyworks和Qorvo净利率对比

Broadcom是射频方面的领导企业,在收购英飞凌体声波业务后扩大了Baw滤波器市场份额。 图23: Broadcom公司近三年第一季度营业情况(亿美元)

-

射频

+关注

关注

106文章

6108浏览量

173835 -

滤波器

+关注

关注

162文章

8464浏览量

186229 -

5G手机

+关注

关注

7文章

1357浏览量

53536

原文标题:射频滤波器产业的行业格局与壁垒

文章出处:【微信号:mwrfnet,微信公众号:微波射频网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

Sapience 供应链平台 | 以供应链协同与测试管控,破解半导体全球化制造难题

研华科技携手威刚工控亮相2026中国医疗器械供应链生态展

太米智能全链路电气供应链,一站赋能工业控制与全球出海

奥托立夫斩获2026汽车供应链全球生态伙伴奖

2026手机市场量减价升,传音凭多品牌创新与供应链能力稳中求进

安波福荣获沃尔沃汽车亚太区供应链可持续杰出贡献奖

保隆科技亮相2025沃尔沃汽车亚太区供应链可持续发展技术展

DHL行业观察:供应链韧性 -- 中国企业的全球征程

FF任命李隽担任全球供应链负责人

伟创力荣获2025年全球百大卓越供应链合作伙伴

海辰储能携手17家企业深化供应链ESG管理倡议

2025年热门UART射频模块品牌与应用案例

评论