中国HEV/PHEV在混动市场的情况分析

中国HEV/PHEV在混动市场的情况分析

在整理7月零售数据的时候,我觉得有必要把混动单独拉出来讲,如下图所示,长期来看混动(不管是48V还是基于200~300V的系统)可能都会存在很长的时间。这个现象其实在欧洲也能观察到,早布局混动对于燃油车往2025和2030年的演进是非常有帮助的。如下图所示,HEV目前7月份销售了4.97万台,市场份额为2.97%;PHEV1.72万台,市场份额为1.03%,纯电动7.32万台,市场份额4.37%;甲醇和天然气还在很低的范畴。

图1 7月份替代柴汽油车零售的情况

HEV的市场概览

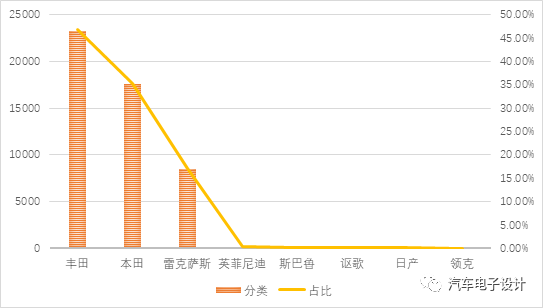

混动目前完全是日系市场,随着美系和韩系接连暂时性退却,目前丰田占了63%+的市场,本田占了35%左右的市场,随着日产导入E-Power的混动技术,接下来我们看到这个领域是日本车企占据了舞台的中心。

图2 7月份零售的HEV情况

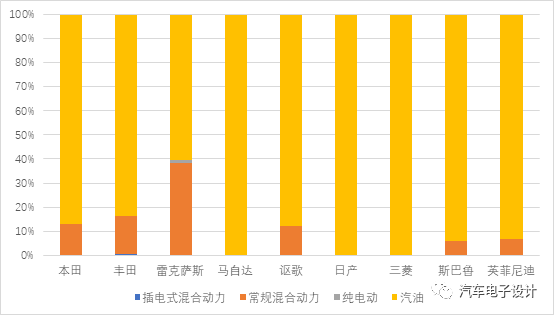

从品牌的HEV渗透率来看,日系最高的是雷克萨斯接近40%,丰田品牌在中国的HEV渗透率已经接近20%,相对而言PHEV则迟迟打不开局面。

图3 日系各个类型的产品的所占比例

具体到车型来看,大型车如本田的艾力绅、奥德赛、埃尔法和雷克萨斯的部分车企已经阶段性完成全席混动化,丰田的卡罗拉的HEV大概比率在20%和雷凌则完成了25%的比例。整体来看,这几年丰田和本田在国内的油耗标准面前做了很多的布局(通过扩大产能,零部件的国产化),但是在新能源积分方面总体的步伐相对慢一些。

图4 日系主要混动化的产品比例

我们能看到的事情,就是日系持续在HEV扩展,是通过市场化的手段来做的。油耗降低到一定程度,竞争对手所能提供的产品也是有极限的,在小型车和紧凑型车里面,能够持续扩大HEV的规模是日系两家最大的本事。而SUV扩大HEV和PHEV的比例,是未来2-3年一定能看到的事情。

PHEV的市场概览

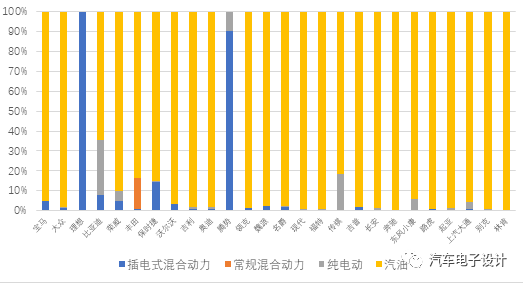

对于PHEV而言,未来2年是个分水岭,目前的PHEV是过于依赖限购城市,以至于除了专门卖新能源汽车的理想和腾势以外,PHEV比例最高的是保时捷,其次是比亚迪,第三名是宝马,接下来四十荣威。PHEV目前面临的问题,还是由于限购城市的政策,当下PHEV发展,往性能动力化和高里程化方向发展,是满足未来潜在的零排放区域的政策和一线城市的高性能的要求出发的。

图5 各个品牌的PHEV比例

从具体的车型来看,高端品牌的宝马5系、蔚揽、Cayenne和Panamera的PHEV化已经达到相当的比例,自主车型里面比较成功的是唐PHEV、ei6和WEY VV7。从长远发展来看,PHEV的道路,是在基础设施普及到一定程度以后,和HEV一样成为车型的一个配置,可能HEV贵2万,PHEV贵3万这样,由客户来选择是否要充电。这里最大的变数是未来大城市的零排放区的设立,PHEV有优势的地方可以保持电量在这个区域内行驶的时候是没问题的。

图6 主要车型的PHEV化比例

小结:我觉得从长远来看,BEV和FCV这两个选手独立在各自的跑道往前奔,PHEV和HEV作为一对相互竞争的传统车演进的配置发展。目前从中国来看,动力总成的总体格局大概就是这么来的。

-

HEV

+关注

关注

0文章

100浏览量

22168 -

PHEV

+关注

关注

1文章

89浏览量

12482

原文标题:中国乘用车混动市场的渗透情况

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

正力新能助力别克GL8 PHEV荣获“中国心”2024年度推荐车型

电动车逆变器市场强劲增长,比亚迪引领中国厂商崛起

9 中国市场晶体和振荡器产量、销量、进出口分析及未来趋势

1-4月份PHEV的出口量达到8.3万辆,同比增长230%

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

2023年全球新能源车销量猛增29.8%,特斯拉、比亚迪引领市场

振弦采集仪在混凝土结构监测中的应用研究

蜂巢能源第40万套PHEV电池包下线

吹田电气 | EV、HEV 电池的放电测量

工商网监

工商网监

评论