中国半导体投资还能火多久

中国半导体投资还能火多久

8月27日-28日,2020集微半导体峰会在厦门海沧举办。作为一年一度的行业盛会,本届峰会以“探寻·迭变时代新逻辑”为主题,旨在外部世界风云突变的市场环境下,探寻市场新的商业逻辑。

集微众所周知,近三年来,全球围绕半导体产业投资的热潮如火如荼的进行中,其中国内资本更是这波潮流中的主流;无论是在一级市场亦或二级市场,对于半导体产业的投资都十分火热,“半导体”也已经逐渐从专业名词走向“大众化”。

8月27日-28日,2020集微半导体峰会在厦门海沧举办。作为一年一度的行业盛会,本届峰会以“探寻·迭变时代新逻辑”为主题,旨在外部世界风云突变的市场环境下,探寻市场新的商业逻辑。

28日下午,以《中国半导体投资还能火多久?》为主题的投融资专场论坛正式举办。在此次论坛上,中科创星、杭州闪忆半导体、华泰联合证券、中芯聚源、海通证券、云轴资本等企业高管出席会议并作精彩演讲。

会议由厦门半导体投资集团有限公司董事、总经理王汇联致辞,表达了对国产半导体的信心。他表示:“半导体到了黄金时刻,IPO调整了针对以半导体为主的高技术产业的规则,对于资本方而言还将火热很长一段时间。毫无疑问,未来中国的半导体一定会朝前走,尽管外部环境的改变对产业形成很大的阻力,也形成很大的不确定性,但我相信产业朝前走,作为资本方一定会有新机遇。”

在中科创星创始合伙人米磊看来,整个IT产业正处在“从电到光”的转换过程,智能化时代必定带来集成光路与光芯片的革命。米磊指出,技术创新带来的产业革命推动经济发展基本是50~60年一个周期,而2016年摩尔定律失效之后,意味着集成电路带动的信息革命周期红利走下坡路,同时以人工智能+光电芯片+生命科学(IT+BT)为代表的硬科技产业将会引领新时代。

中科创星创始合伙人米磊

在米磊看来,光电芯片是人工智能时代5G与物联网的基础。在产业布局方面,米磊表示,目前国际顶尖公司已经纷纷布局光芯片领域,比如华为在英国购置500亩地建设光芯片厂,并收购了英国集成光子研究中心CIP Technologies以及比利时硅光技术开发商Caliopa,这些都展示了华为对光芯片领域的重视。而在海外科技厂商中,如美国科技巨头思科公司收购光网络技术公司Acacia Communications以及光学芯片厂商Luxtea等。

据了解,中科创星以突破“卡脖子”技术为目标,自2013年就着手布局光电芯片领域的早期项目,在信息的获取、传输、存储、计算、显示与交互等细分领域持续组网“修路”,截至目前已投资80余家半导体公司,从材料、外延、芯片、设备等全产业链布局。

据悉,近些年来,中科创星持续加大对光电子芯片领域的投资力度,先后建设光电子专业化产业平台以及设立陕西先导光电集成科技基金。其中,光电子专业化产业平台拥有光电芯片生产所需要的5000平方米洁净厂房、2800余台(套)仪器设备等,而陕西先导光电集成创投基金总规模达到10亿元,投资项目已超过80个,包括霍尔传感器项目、磷化铟外延片项目、硒化锌项目、光纤传感器项目等。

华泰联合证券:未来半导体企业价值将出现明显分化

华泰联合证券有限责任公司投资银行部副总裁张辉就A股结构性分化逐步显现、成熟市场上市公司估值分化驱动因素、注册制下A股半导体行业估值变化趋势及国内半导体企业资本运作展望四部分作出分析。张辉指出,从2018年以来,不仅是政策面,还是整个二级市场,对半导体有非常高的估值。

华泰联合证券有限责任公司投资银行部副总裁张辉

在张辉看来,注册制是个更包容的市场,可以让暂时没有盈利的公司上市。未来在注册制的情况下,会有越来越多的机构投资者会参与到市场中。

目前来看,二级市场给半导体行业很长的估值,在这个行业很多公司都在初创或者成长中,投资者给半导体行业提供比较高的估值。但三五年后,对半导体行业而言,可能也会出现价值分化的情况,会导致一批半导体公司哪怕以及上市,如果没有在未来几年获得快速的发展,那么很有可能会被市场抛弃。

其强调,任何半导体公司,它的成长过程都是经历多个阶段的维度,早期的可能是VC,有少量的银行贷款,到后面通过上市完成资本的快速积累,注册制的存在,延长公司能够上市的阶段,在更早期实现上市。

对没有上市的公司而言,一方面有注册制的情况下,享受这一波的红利,借着二级市场实现一级市场的融资。另一方面对某些没有上的公司,假如到后年的时候,市场发生分化,是否要提前考虑好并购行为,可以借助资本方或者引入PE,提前把并购做起来。这样能快速享受到业务的发展。

对于上市公司而言,目前是再融资的时机,半导体公司发展很困难,这时候多准备一些资金是有利的。在国内标的非常少和稀缺,公司的眼光可以放得远一点,看东南亚、新加坡、欧洲等跨境并购的方式完成并购的整合。

简而言之,未来几年,半导体会出现比较明显的价值分化。三五年的黄金期,无论是上市还是没有上市的半导体公司能抓住机会,利用资本市场,或者其他资本快速把自己壮大。

中芯聚源:期待中国半导体行业的并购式发展

据中芯聚源合伙人邱忠乐介绍,半导体行业是技术密集型、资本密集型、人才密集型行业,具有投入高、回报周期长、风险大、赢者通吃、大者恒大 、国际化发展突出、周期性运行等特点,因此并购重组始终是半导体行业发展的趋势之一。

环顾眼下中国半导体产业并购现状,邱忠乐谈到,由于中美贸易摩擦不断,优质资产并购案件几乎不可能通过CFIUS审核,同时欧洲相关部门也收紧了中国企业赴欧并购的监管审核门槛,尤其是对中企最青睐的半导体领域加强了干预。

中芯聚源合伙人邱忠乐

反观国内,由中资从海外收购的标的如安世半导体、豪威科技、矽成进入国内二级市场;同时,国内互联网、手机、家电等龙头企业通过投资进军半导体设计领域;加之传统化工、设备龙头企业向半导体材料和设备延伸,意味着国内半导体行业内部并购整合正逐步进行。

事实上,全球半导体行业在经历了 2015-2016 年并购重组潮之后,由于大型芯片厂商已经完成重点并购,加之经济周期的不确定性以及政治因素,半导体并购的数量与金额都于 2017 年陡然下降,2018 基本与之持平。

由于重大并购的规模越来越大、监管机构的审查越来越多、更多国家的保护主义抬头以及全球贸易摩擦的不断加剧,半导体行业出现大型兼并的可能性正在降低。

不过,随着并购重组政策松绑,我国并购重组政策自2017年下半年起逐渐进入“宽松期”,2018年第三季度起监管层先后发布关于并购重组的八项政策,放宽募集配套资金用途限制,缩短IPO被否企业重组上市时间,简化信息披露提高并购重组效率。

从行业发展来看,早期半导体设备行业作为半导体行业的重要上游市场体量较小,1995年前十大巨头合并收入达到了200亿美元,此阶段发展主要依赖于内生增长。1996年至2012年市场体量有所提升,在200-400亿美元的周期性波动中,内生增长的同时寻求外延并购的机会。2013年至今并购行为逐渐不活跃,体量完成400亿美元的突破。

市场格局在经历前一轮的积极并购后已经基本定型,并购标的逐渐稀缺,大型企业的相互并购在反垄断的要求下难以实现,使得并购行为逐渐冷静和沉寂。龙头企业在合并后的协同效应和马太效应开始显现,伴随着下游资本开支的提升,表现出龙头企业强劲的聚焦增长能力。

邱忠乐表示:“上市公司是中国半导体并购的买方主体。已上市以及未来几年上市的将成为买方主体的幸运儿,早上市在并购上抢跑很重要。如果不注重有机增长和并购相结合,高市值会有很大概率走向回落。部分半导体公司在科创板上市,募集了巨额的资金,弹药充足,但其业务收入以及利润暂不足以支撑市值,必将会考虑并购。”

“成为买家需要努力将自身构建成平台型公司。上市公司需要做产业布局的深度思考,需要建立起较强的行业整合能力,通过产业收购方式扩充产品范围和提高市场份额。大部分半导体上市公司都已成立了投资并购部或配置了投资并购人员。当未来半导体上市公司存量足够大的时候,期待有机会能看到上市公司之间的合并。”邱忠乐补充说到。

海通证券郑瑜:红筹企业回归A股将更充分释放企业价值

海通证券投资银行部执行董事郑瑜则表示:“随着上市障碍的逐步扫除,红筹企业回归A股能够更充分释放企业的价值,迎来更多的发展机遇。”

据其介绍,红筹企业是指境外注册、在境外上市,但由境内股东实际控制,且主要业务和净利润来自境内的企业。以往,由于受制于原有制度的一些限制,导致这些红筹企业无法直接通过红筹的这种形式来回归A股。

海通证券投资银行部执行董事郑瑜

不过,随着近年来资本市场的不断改革,推动了注册制的实施和落地。目前在我国注册制逐步放开的情况下,红筹企业上市制度也跟着逐步放开,这是导致越来越多的红筹企业回归A股上市的一个重要原因。

此外,海通证券郑瑜表示,估值差异也是红筹企业回归A股的另一个重要原因。目前海外市场相对A股来说是一个比较成熟的市场,红筹企业尤其是半导体行业的红筹企业在海外市场的估值也可能只是行业的一个平均估值。

同时,半导体行业在我国目前来说却是一个国家重点鼓励和支持的新兴行业。目前,资本市场也是给予了这些半导体红筹企业一个比较高的估值,所以这也是这些红筹企业现在回A股上市的重要原因。

其还指出,虽然科创板和创业板目前都是实行注册制,但是二者的定位还是不一样的,所以导致二者具体的上市标准也存在一定的差异。红筹企业选择去科创板还是创业板上市,要根据企业具体的情况做具体的分析。

简而言之,随着上市障碍的逐步扫除,注册制下将会有越来越多的红筹企业回归A股上市。一方面,内地投资者在A股市场就可以参与到这些红筹企业的投资,享受这些企业高速发展带来的红利;另一方面,红筹企业也有望借助中国资本市场迎来更多的发展机遇。

云岫资本赵占祥:半导体投资要有产业视角

云岫资本董事总经理赵占祥则分享了中国半导体产业链近年来的市场变化,以及对2020年半导体产业链投资的独到看法。

赵占祥认为,尽管现在是资本寒冬,募资和投资额基本总体下降了30%左右,但是在中国半导体领域今年前七个月一级市场的投资额已经是去年全年的2倍,今年有望是去年的3倍以上,预计整个中国市场半导体的投资金额会超过1000亿元。

他认为,半导体投资要有产业视角。云岫资本重点布局半导体领域及相关硬科技,帮助半导体公司融资,到目前为止已经做了20个半导体投资项目,在行业里也有一定的口碑。

云岫资本董事总经理赵占祥

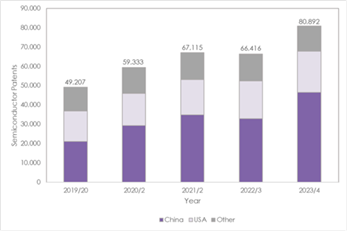

其统计结果显示,2020年H1中国股权投资市场募资总额约4318.40亿元,同比下降29.5%。2020年H1中国股权投资市场投资总额约2669.25亿元,同比下降21.5%,投资案例数约2865起,同比下降32.7%。

尽管如此,半导体领域投资依然活跃,C轮以后投资比重大幅增加。截至2020年8月,半导体投资案例共128起,投资金额超过 600亿元人民币,其中,C轮以后的投资比例由2017年的8.0%大幅增加至今年的21.9%。

具体到投资标的上,赵占祥认为,IC设计公司是仍投资重头,产业上游受到资本更多关注。通过对半导体细分行业的投资案例分析,他表示,资本对IC设计公司仍高度重视,投资IC设计公司的数量占半导体行业投资总数的7成;此外,产业链上游的材料和设备企业投资比例由13.0%增加到15.3%,表明了资本对产业上游材料和设备公司更加重视。

此外,“半导体投资要有产业视角。”赵占祥说道。他认为,投资机构应关注preIPO项目,卡脖子领域、新兴应用、顶级创业团队,为半导体公司寻找最合适的战略和资本合作伙伴,助力科技创新和产业升级。

云岫资本的半导体硬科技产业投资逻辑主要有以下几方面:

首先,以产业链视角来看被投项目。比如以物联网为例,就会从控制器(MCU)芯片、传感器芯片再到物联网存储的介质芯片,再到物联网的模组、软件,以及工业物联网的一些项目等整个产业的角度去看企业和项目。

其次,再看产业链的每个细分方向,看具体的企业是否是各个细分方向的头部项目,或者说有没有潜力成为这个细分方向的头部项目。对于早期项目而言,要判断是否有成为某个细分领域头部项目的潜力。

最后,从应用领域来角度看,则主要看好两种思路,一种是国产替代,另一种是前沿技术创新。对于国产替代而言,每一个方向都值得关注。因为即使是在国外已经很成熟的技术,如果国内尚有空白,就还是有机会,比如电源管理芯片等。

事实上,云岫资本对半导体硬科技的投资逻辑无疑是成功的,尤其是对国产替代和技术创新的细分领域而言,每一个方向都值得参与和投资,这将带动整个半导体产业投资热浪不断升级。赵占祥最后也表示,总结半导体投资的热点,我们用一句诗来总结,那便是“忽如一夜春风来,千树万树梨花开”。

-

芯片

+关注

关注

455文章

50812浏览量

423532 -

半导体

+关注

关注

334文章

27362浏览量

218625 -

AI

+关注

关注

87文章

30886浏览量

269051

原文标题:聚焦产业:中国半导体投资还能火多久?

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

扬杰科技登榜“2024中国半导体企业TOP100”

工商网监

工商网监

评论