苹果助力 美迪凯出现一荣俱荣一损俱损的局面

苹果助力 美迪凯出现一荣俱荣一损俱损的局面

文|Candy

集微网消息,随着5G技术的发展,智能手机、安防监控、智能汽车、无人机等智能终端产品不断向视觉智能化方向升级,带动光学光电子元器件的市场需求,也对光学光电子元器件的精密度、轻薄化、加工工艺等提出了更高的要求。

当前,生物识别和光学成像成为光学光电子元器件的重要创新方向之一,这也是杭州美迪凯光电科技股份有限公司(简称“美迪凯”)深度布局的两大领域,并通过研发创新将半导体制造工艺不断融入光学光电子加工技术。

据悉,美迪凯拟在科创板上市,目前已进入问询阶段。作为深度绑定苹果及其供应商体系的厂商之一,美迪凯受益于苹果3D结构光和屏下指纹的兴起,近年来的业绩取得较为可观的增长。但也因此受限的是,美迪凯对苹果供应链的依赖,也导致其业绩出现较大波动。

深度绑定苹果及其供应商

据招股书披露,美迪凯主要从事各类光学光电子元器件的研发、制造和销售及提供光学光电子产品精密加工制造解决方案。主要有四大类产品和解决方案,包括半导体零部件及精密加工解决方案、生物识别零部件及精密加工解决方案、影像光学零部件、AR/MR 光学零部件精密加工解决方案等。

目前,美迪凯的产品主要应用于各类光学传感器及摄像头模组上,广泛应用于如智能手机、数码相机、安防摄像机、投影仪、智能汽车、AR/MR 设备等终端产品。基于其承接国际高端光学光电子产业链业务的能力,美迪凯与京瓷集团、AMS、汇顶科技、舜宇光学、海康威视、富士康、佳能、尼康、松下、理光、索尼、AGC、基恩士、三星等知名企业建立了业务合作关系,并进入了苹果、华为等国际著名品牌的供应链。

在主营业务和客户资源的支持下,美迪凯近年的盈利能力也不断提升。2017年-2019年,美迪凯的营收分别为2.05亿元、3.34亿元、3.04亿元;净利润分别为5982.06万元、3471.32万元、7689.02万元。

值得注意的是,美迪凯近三年的营收复合增长率为21.82%,净利润则呈现一定的波动,且2018年的营收增速和净利波动呈现较大反差。

究其原因,与美迪凯深度绑定的苹果及供应链体系变动情况息息相关,在依赖大客户的前提下,也出现了“一荣俱荣,一损俱损”的局面。

美迪凯在招股书中表示,公司主要产品和服务中,最终客户为苹果公司的产品和服务收入占比较高,苹果公司经营情况对公司影响较大。

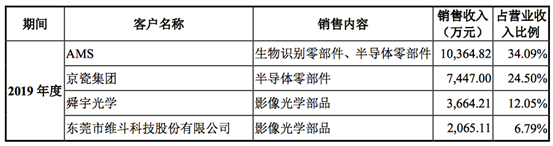

这其中,美迪凯前五大客户之一的京瓷集团,美迪凯为其提供传感器陶瓷基板精密加工解决方案,经精密切割后的陶瓷电路产品最终用于苹果手机的摄像头模组、3D 结构光模组等部件中。而美迪凯是京瓷集团该项业务唯一的日本境外供应商,占京瓷集团该项业务约 50%份额。

同时,另一大客户AMS,美迪凯为其供应3D 结构光模组用光学联结件,最终也是应用在苹果手机的3D结构光模组中,且该产品为美迪凯在苹果供应链中独家供应。

关于上述提及的业绩变动情况,美迪凯在其两大客户存货账面余额变动中解释,受终端客户(苹果公司)手机销量不达预期的影响,美迪凯下游客户AMS的实际订单与需求预测差异较大,致其2018年末存货账面余额较上年度同比增长80.36%。

而据集微网了解,2018年下半年iPhone销量不达预期,导致2019年上半年苹果产业链上的公司主要在消化库存,因而2019年的美迪凯营收相比2018年出现下滑,但净利润近乎翻倍的增长。

此外,从美迪凯招股书披露的前五大客户来看,AMS和京瓷集团近年来都是其前两大客户,且美迪凯对这两家的销售收入占总营收比重不断增长,AMS从2017年的14.01%增长至2019年的34.09%,京瓷集团从2017年的17.82%增长至2019年的24.5%。

由此可见,AMS和京瓷集团作为美迪凯的两大重要客户,其产品都是最终供应给苹果公司,美迪凯作为间接供应商,对苹果公司的销售占比也不断增长,对其依赖也不断增加。

部分产品单价暴跌,收入却逆势增长

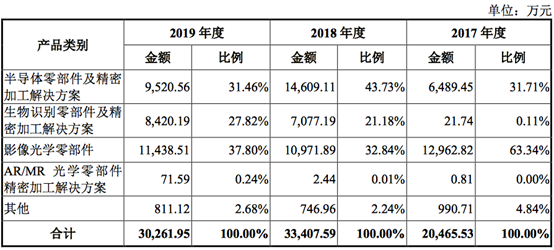

招股书披露,美迪凯的主要产品和方案,包括半导体零部件及精密加工解决方案、生物识别零部件及精密加工解决方案、影像光学零部件、AR/MR光学零部件精密加工解决方案等。

报告期内,半导体零部件及精密加工解决方案实现收入分别为6489.45万元、1.46亿元、9520.56万元,占比分别为31.71%、43.73%、31.46%;生物识别零部件及精密加工解决方案实现收入分别为21.74万元、7077.19万元、8420.19万元,占比分别为0.11%、21.18%、27.82%;影像光学零部件实现收入分别为1.3亿元、1.1亿元、1.14亿元,占比分别为63.34%、32.84%、37.8%;AR/MR光学零部件精密加工解决方案实现收入为0.81万元、2.44万元、71.59万元,占比为63.34%、32.84%、37.80%;其他实现收入为990.71万元、746.96万元、811.12万元,占比分别为4.84%、2.24%、2.68%。

由此分析,从以影像光学零部件为主转变为半导体零部件及精密加工解决方案、生物识别零部件及精密加工解决方案和影像光学零部件等多业务共同发展。生物识别零部件及精密加工解决方案出现较大的增幅,占比也大幅提升,而影像光学零部件的收入变动不大,但总收入占比大幅走低。

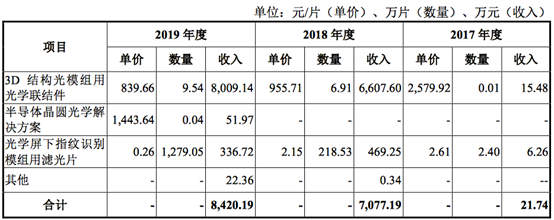

此外,生物识别零部件及精密加工解决方案业务的主要构成部分为3D结构光模组用光学联结件,客户为 AMS。美迪凯表示,除 2017 年处于小批量生产阶段收入较低外,2018 年度和2019年度该产品占生物识别零部件及精密加工解决方案收入的比例均超过90%。

而从产品的单价来看,生物识别零部件及精密加工解决方案中,3D结构光模组用光学联接件单价暴跌,从2017年的2579.92元下降至2019年的839.66元。

值得一提的是,虽然3D结构光模组用光学联接件单价大幅下降,但此业务的收入还是逆势增长。美迪凯表示,因终端客户苹果手机的不同机型的出货量变化,客户对公司产品采购结构发生变化。而AMS在2019年苹果手机销量下降的情况下,将其原由两家供应商提供调整为由美迪凯独家供应,相应增加了对其的采购数量,使得美迪凯全年销售数量同比增加,并带动产品全年收入实现增长。

此外,基于光学凭下指纹技术的发展,美迪凯重点开发了半导体晶圆光学解决方案,目前主要应用于 5G 手机超薄光学屏下指纹模组。而此解决方案与汇顶科技合作,并且公司是汇顶科技超薄屏下指纹芯片光学加工的核心供应商,2019年该产品已实现小批量生产,预计2020年起该业务将实现快速增长。

总体来看,受益于3D结构光和屏下指纹行业的发展,美迪凯迎来增长期;但深度绑定苹果及其供应商,对但一大客户的依赖,也导致其业绩波动较大。随着其生物识别零部件及精密加工解决方案业务的不断发展,加之汇顶科技的扶持,在国内客户体系的开拓是美迪凯当下闯关资本市场,开拓新蓝图的重要举措。

原文标题:【IPO价值观】苹果助力美迪凯业绩暴增的背后:部分产品单价暴跌

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

3D

+关注

关注

9文章

2894浏览量

107655 -

电子元件

+关注

关注

94文章

1373浏览量

56596 -

苹果

+关注

关注

61文章

24429浏览量

199167 -

生物识别

+关注

关注

3文章

1210浏览量

52532

原文标题:【IPO价值观】苹果助力美迪凯业绩暴增的背后:部分产品单价暴跌

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

连续11年领跑行业!凯迪仕智能锁双11再次稳居全渠道销量第一

SMT锡膏贴片加工过程中出现漏件损件的原因分析

荣威RX5 MAX版智驾域控制器拆解分析

蚌埠医科大学党委副书记、校长郑兰荣一行调研本源量子

带通滤波器的插损与哪些因素有关

光伏谐波及无功影响线损分析

全球高端销量第一!凯迪仕智能锁建博会获重磅大奖再次遥遥领先!

武汉凯迪正大分享电缆低频介损试验的目的与注意点

5000台丰田bZ3集中交付,荣浩出行携手一汽丰田开启新篇章

M8连接器4芯的插损特性

M12航空插头6芯插损的影响

工商网监

工商网监

评论