茂莱光学成功实现光刻机核心光学器件的部分国产替代

茂莱光学成功实现光刻机核心光学器件的部分国产替代

文|James

集微网消息,光刻机被业界誉为集成电路产业皇冠上的明珠,其研发的技术门槛和资金门槛非常高,全球光刻机主要制造厂商主要包括荷兰的 ASML、日本的 Nikon、日本的 Cannon、美国的 Ultratech 以及中国的上海微电子。随着工艺制程的演进和分辨率的可靠性等要求越来越高,光刻机制造难度也越来越大,对配套的精密光学器件也提出了更高的要求。

近年来,受益于本土半导体产业爆发,不少光学领域公司已初具规模,其中就包括南京茂莱光学科技股份有限公司(简称“茂莱光学”)。笔者发现,近日,从股转系统摘牌3年的茂莱光学申请科创板IPO已获受理。凭借在精密光学器件方面的持续研发投入,茂莱光学已成功进入上海微电子的供应体系,实现了光刻机核心光学器件的部分国产替代。

进入上海微电子供应体系

在半导体检测中,高精度的光学成像系统有助于避免制造损失的指数式增长。以缺陷检测为例,晶圆特征尺寸的不断减小会造成更多微小的缺陷,这些表面缺陷是提高良率的主要障碍,表面缺陷检测使用的设备主要是扫描电子显微镜和光学显微镜,由此可见,高精度的光学成像系统在半导体检测过程中意义重大。

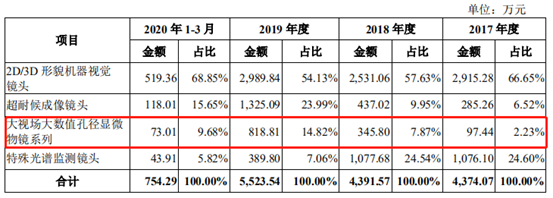

据招股书披露,茂莱光学的主要产品包括精密光学器件、高端光学镜头和先进光学系统三大类业务,覆盖深紫外DUV、可见光到远红外全谱段。茂莱光学在半导体方面的业务主要有半导体光学透镜、大视场大数值孔径显微物镜和高精度快速半导体制造工艺缺陷检测光学系统。

据悉,半导体光学透镜用于半导体光刻机光学系统中耦合、中继照明模块,是光刻机实现光线均匀性的关键模块;大视场大数值孔径显微物镜系列主要功能为利用光线使被检物体一次成像,是半导体检测系统中的核心光学镜头;此外,高精度快速半导体制造工艺缺陷检测光学系统主要用于半导体装备晶圆检测,可提升有效视场范围和提高检测速度。

据了解,茂莱半导体领域核心客户是上海微电子,后者是国内技术领先的光刻机研制生产单位,目前已量产的光刻机有三款,其中性能最好的是90nm光刻机,在先进光刻机产品方面形成了系列化和量产化,实现了光刻机海外市场的销售突破。

与此同时,上海微电子的发展也带动了茂莱光学的业绩增长。2017-2019年,茂莱光学实现营业收入分别为1.52亿元、1.84亿元及2.22亿元,复合增长率达20.82%。值得一提的是,2019年,茂莱光学高端光学镜头收入较2018年度增长25.78%。

由上表可知,大视场大数值孔径显微物镜系列产品收入同比增长136.79%,主要由于半导体检测物镜系列产品收入增长,茂莱光学2018年相应样品研发成功,2019年其新增订单实现大幅增长,收入同比增长554.69万元。

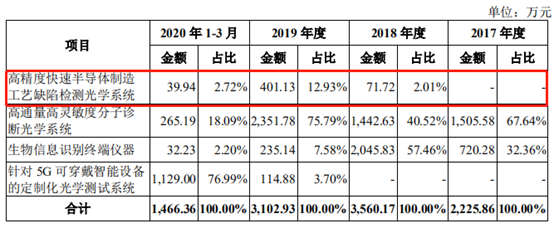

此外,茂莱光学先进光学系统业务也实现了高速增长。2018年度,茂莱光学先进光学系统业务收入较2017年度增长59.95%,主要是由于高精度快速半导体制造工艺缺陷检测光学系统于当期完成样品验收,实现销售收入71.72万元;2019年度,高精度快速半导体制造工艺缺陷检测光学系统收入同比增长329.41万元,产品进入批量生产阶段。

持续高研发投入加速国产替代进程

茂莱光学之所以能在半导体领域取得快速突破,与其持续高研发投入的推动密不可分。据悉,茂莱光学高度重视研发投入及专业人才的引进和培养,从研发人员的薪酬占研发费用的比例可见一斑。

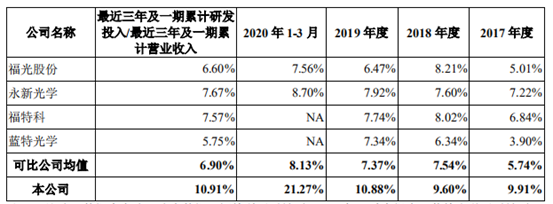

从招股书来看,2017年至2020年Q1,茂莱光学各期研发费用分别为1,506.60万元、1,763.95万元、2,413.34万元和823.10万元,其中,职工薪酬占研发费用的比例分别为57.12%、65.21%、67.96%和52.84%,呈逐年走高趋势。

2018年度及2019年度,茂莱光学研发费用分别同比增长17.08%和36.81%,茂莱光学解释称,主要由于持续构建优秀的研发团队,加大研发投入力度以满足客户定制化需求。从前文分析来看,研发团队增加与2018、2019年半导体领域产品研发进度相契合。

据招股书显示,茂莱光学研发费用占营业收入比重分别为9.91%、9.60%、10.88%及21.27%。最近三年及一期累计研发投入占比为10.91%,茂莱光学报告期内各期研发费用率均高于平均水平。

持续高研发投入也为茂莱光学带来回报,茂莱光学在光刻机前端照明用光学器件已处于国内领先地位。据悉,该产品口径接近200mm,可实现紫光镀膜和测量要求。此外,茂莱光学宣称研制的高精度快速半导体制造工艺缺陷检测光学系统处于国际先进,并实现了进口替代。

核心技术产业化也帮助茂莱光学实现了业绩稳定增长。据招股书显示,2017年至2020年Q1,茂莱光学核心技术形成的营业收入分别为1.14亿元、1.43亿元、1.89亿元及 0.34亿元,保持逐年增长的良好趋势。此外,拥有已形成主营业务收入的发明专利共计 6 项。

据中国光学光电子行业协会发布的数据显示,2019年中国光学元器件市场规模为1,300亿元,较2018年增长85.71%。国内光学元器件市场正迎来风口,茂莱光学凭借高研发投入并推动核心技术在半导体等多个战略性行业实现产业化,不仅成为推动半导体前道晶圆和后道封装检测技术进步的光学引擎,还在光刻机的核心光学器件实现国产替代。

整体来看,茂莱光学是行业稀缺标的,目前该公司已掌握了精密光学抛光等尖端制造技术,在图像算法诸多方面持续积累,不断突破紫外光学加工和镀膜、大口径高精度透镜加工等各类加工和检测技术,促进大口径干涉系统、光刻机光学系统、半导体封装检测系统、车载激光雷达等高端镜头和系统的国产化。除了在半导体业务顺利开拓,持续的高研发投入,让其在AR/VR、自动驾驶等领域,成功进入了美国的Microsoft、Facebook、Mack Technologies以及Alphabet旗下自动驾驶平台等众多国际品牌的供应链体系,具有较大的成长空间。

原文标题:【IPO价值观】供货上海微电子,茂莱光学实现光刻机核心光学器件国产替代!

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

半导体

+关注

关注

334文章

27487浏览量

219687 -

电子

+关注

关注

32文章

1888浏览量

89458 -

光刻机

+关注

关注

31文章

1152浏览量

47448

原文标题:【IPO价值观】供货上海微电子,茂莱光学实现光刻机核心光学器件国产替代!

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

组成光刻机的各个分系统介绍

用来提高光刻机分辨率的浸润式光刻技术介绍

光刻机的工作原理和分类

一文看懂光刻机的结构及双工件台技术

一文了解光刻机成像系统及光学镀膜技术

光学成像的关键技术和工艺

俄罗斯首台光刻机问世

阿斯麦(ASML)公司首台高数值孔径EUV光刻机实现突破性成果

茂莱光学2023年营收增长,净利下滑,研发投入加大,募投项目推进

光刻机的发展历程及工艺流程

浅谈超分辨光学成像

光刻机结构及IC制造工艺工作原理

工商网监

工商网监

评论