2025年中国数字经济规模或将达到60万亿元,为经济高质量发展新动能

2025年中国数字经济规模或将达到60万亿元,为经济高质量发展新动能

近年来,我国的数字化、网络化与信息化发展快速崛起。随着智能终端及物联网技术不断完善,“万物互联”正逐步成为现实。互联网应用日渐实现“随时、随地、随心、随行”,数字经济产业已成为驱动我国经济社会发展和技术变革的重要力量。

中国数字经济发展现状

——数字经济是一种新型的经济形态

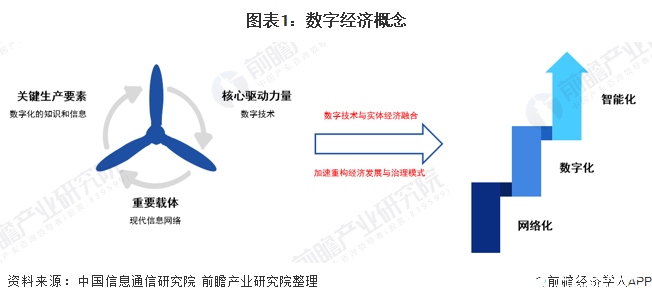

数字经济是以数字化的知识和信息作为关键生产要素,以数字技术为核心驱动力量,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高经济社会的数字化、网络化、智能化水平,加速重构经济发展与治理模式的新型经济形态。

根据中国信息通信研究院发布的《中国数字经济发展白皮书(2020年)》,从生产力和生产关系的角度提出了数字经济“四化”框架,即数字产业化、产业数字化、数字化治理和数据价值化。

——政策推动数字经济加快落地

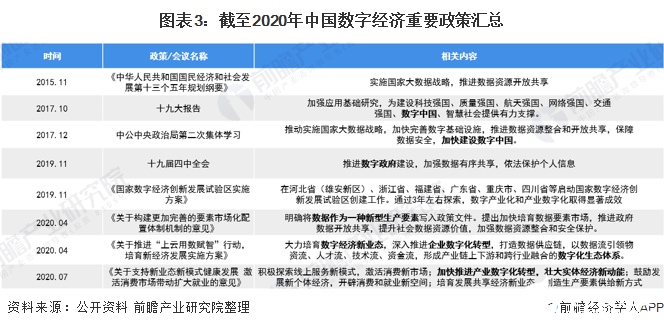

从2015年最早提出“国家大数据战略”以来,推进数字经济发展和数字化转型的政策不断深化和落地,2019年11月在河北省(雄安新区)、浙江省、福建省、广东省、重庆市、四川省等启动国家数字经济创新发展试验区;2020年4月明确将数据作为一种新型生产要素写入政策文件;2020年7月,国家发改委等13部门联合发布《关于支持新业态新模式健康发展 激活消费市场带动扩大就业的意见》,旨在支持新业态新模式健康发展,激活消费市场带动扩大就业,打造数字经济新优势。

——中国数字经济已步入发展成熟期

1994年,中国实现了与国际互联网的全功能连接,进入互联网时代。2000年前后,全球互联网泡沫破裂,行业经历了2-3年的低迷阶段,中国也未能幸免。

在经历了短暂的低迷之后,随着互联网用户数量持续高速增长,中国数字经济在2003年-2012年间迎来了高速增长期,新业态不断涌现。截至2012年底,中国手机网民规模达到4.2亿,首次超过台式电脑成为上网第一终端,这表明中国数字经济发展进入了新的阶段。

2013年中国互联网行业进入移动端时代,中国数字经济迈入成熟期。

——数字经济发展规模超过35万亿元 产业数字化占比逐年提升

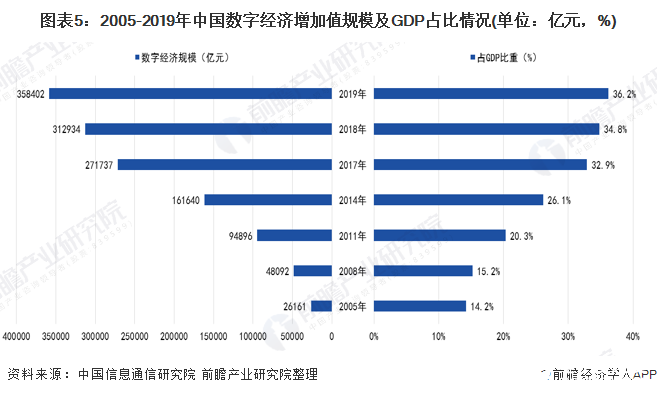

良好的产业基础以及支持数字经济发展的政策快速落地,使得数字经济成为我国国民经济高质量发展的新动能,数字经济增加值规模由2005年的2.6万亿元增加至2019年的35.8万亿元。与此同时,数字经济在DGP重所占的比重逐年提升,由2005年的14.2%提升至2019年的36.2%。

——数字经济对经济增长贡献率高于三次产业贡献率

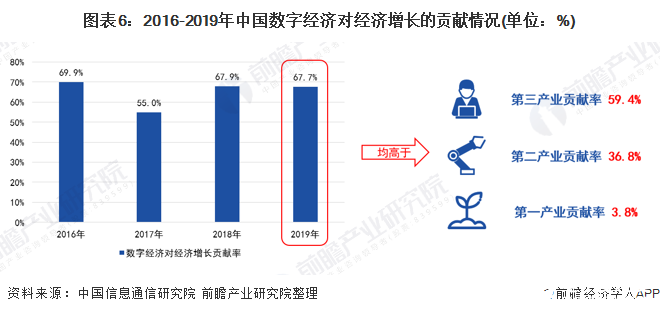

数字经济在不断发展的过程中,对于经济增长的贡献也在不断增长。2014-2019年期间,数字经济对于经济增长的贡献率均在50%以上,其中2019年数字经济对经济增长的贡献率为67.7%,数字经济对于经济增长的贡献均高于三次产业对经济增长的贡献。

中国信息通信研究院 图表6:2016-2019年中国数字经济对经济增长的贡献情况(单位:%)

中国数字经济竞争格局

——数字产业化和产业数字化规模持续上升

数字产业化即信息通信产业,是数字经济发展的先导产业,为数字经济发展提供技术、产品、服务和解决方案等,具体包括电子信息制造业、电信业、软件和信息技术服务业、互联网行业等。

从更加具体的构成来讲,数字产业化包括但不限于5G、集成电路、软件、人工智能、大数据、云计算、区块链等技术、产品及服务。

根据中国信息通信研究院发布数据,2014-2019年中国数字产业化规模逐年上升,2019年中国数字化产业规模达到70878亿元,同比增长10.54%,占GDP比重为7.2%。

产业数字化是指传统产业应用数字技术所带来的生产数量和效率提升,其新增产出是数字经济的重要组成部分。产业数字化包括但不限于工业互联网、两化融合、智能制造、车联网、平台经济等融合型新产业新模式新业态。

根据中国信息通信研究院发布数据,2014-2019年中国产业数字化规模逐年上升,2019年中国产业数字化增加值规模达到287524亿元,同比增长15.56%,占GDP比重为29.0%,成为支撑国民经济发展的重要力量。

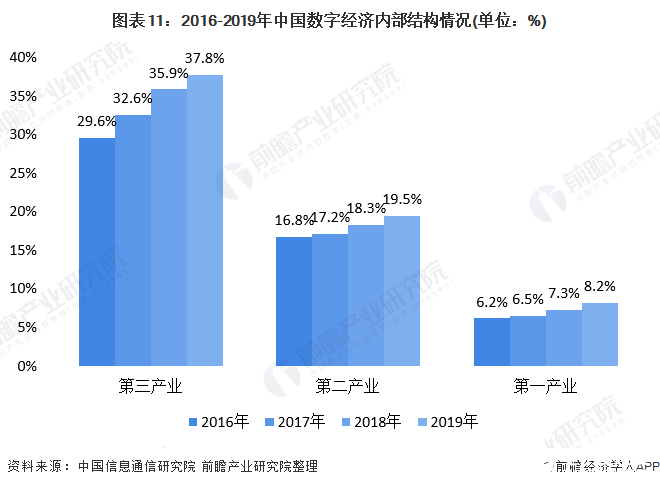

在三次产业方面,数字经济发展呈现出不平衡的特点。服务业是产业数字化发展最快的领域,2019年服务业数字经济增加值占行业增加值的比重为37.8%,同比提升1.9个百分点;工业方面,数字经济加速发展,2019年工业数字经济增加值占行业增加值比重为19.5%,同比提升1.2个百分点;农业由于行业的自然属性,数字化转型需求较弱,2019年农业数字经济增加值占行业增加值比重为8.2%,同比提升0.9个百分点。

——数字化治理水平稳步提升

数字化治理是国家推进治理体系和治理能力现代化的重要组成,是运用数字技术,建立健全行政管理体系,创新服务监管方式,实现行政决策、行政执行、行政组织、行政监督等体制更加优化的新型政府治理模式。

近年来,数字政府改革建设受到了各地区、各部门的高度重视和积极探索。部分地区的数字政府建设成效初现,有力推动了政府治理模式和服务模式的优化创新。

根据中央党校电子政务研究中心发布的《省级政府和重点城市网上政务服务能力(政务服务“好差评”)调查评估报告(2020)》结果显示,网上政务服务能力指数为“非常高”的省级政府从2016年的3个增加到8个,指数为“高”的从2016年的9个增加到15个,网上政务服务能力为“低”的首次为零。2020年以来,从数字化防疫到数字化防汛,中国政府精细化、智能化的数字化服务迈上新台阶。

——产业数字化占比超过七成且仍在持续提升

在数字经济的内部结构方面,数字产业化的占比逐年下降,在数字经济中的占比由2005年的50.9%下降至2019年的19.8%;相反,产业数字化在数字经济中的占比逐年提升,占比由2005年的49.1%提升至2019年的80.2%。

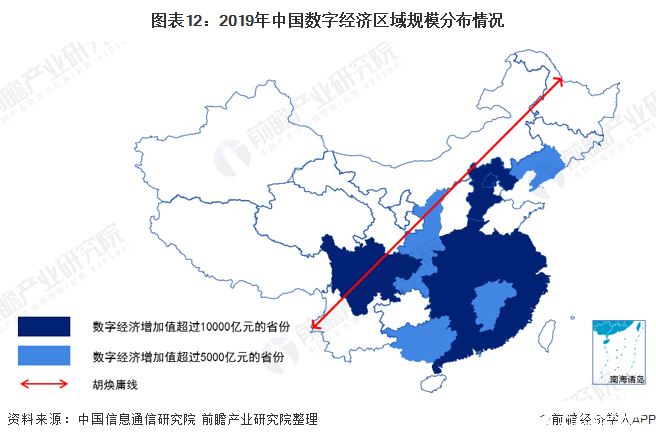

——国内区域竞争基本符合胡焕庸线格局

在区域发展方面,全国数字经济发展规模呈现从东南沿海向西部内陆逐渐降低的趋势,基本符合胡焕庸线格局。根据中国信通院统计数据,2019年数字经济增加值超过10000亿元的省份包括广东、江苏、浙江、上海、北京、福建、湖北、四川、河南、河北、安徽、湖南等;辽宁、重庆、江西、陕西、广西等省市数字经济增加值规模超过5000亿元。

从数字经济在GDP中的占比来看,北京、上海数字经济在GDP中的占比已经超过50%;广东、浙江、江苏、福建数字经济在GDP中的比重超过40%;重庆、湖北、辽宁、河北、广西、四川、江西、贵州等数字经济在GDP中的比重超过30%。

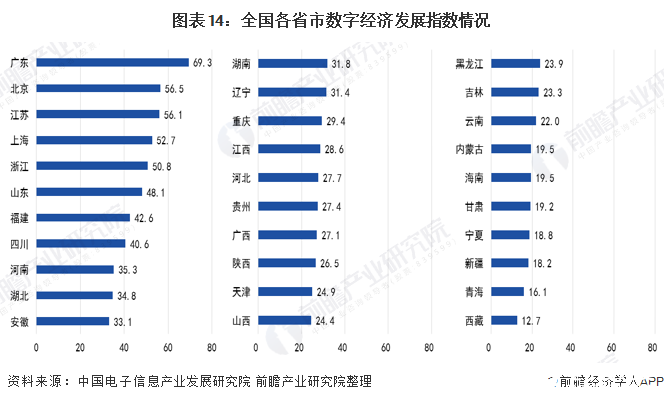

——广东省多项指数领跑

在数字经济发展指数方面,根据中国电子信息产业发展研究院发布数据,全国各省数字经济发展指数平均值为32.0,其中11个省市指数在平均值之上。广东省以总指数69.3居全国榜首,北京、江苏位列第二、三名,分别得分56.5、56.1。

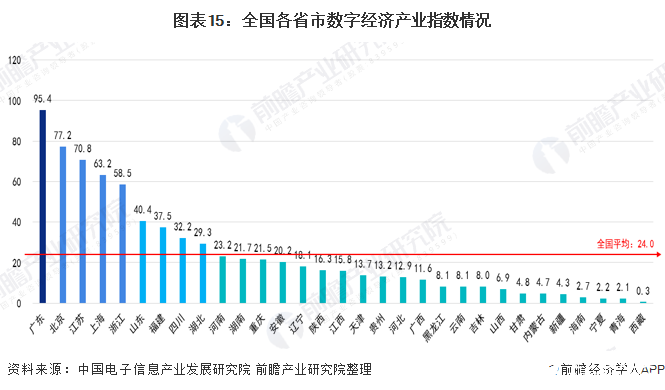

在数字经济产业指数方面,根据中国电子信息产业发展研究院发布数据,广东省数字经济产业指数遥遥领先,独立组成第一梯队;随后是北京、江苏、上海和浙江,数字经济产业指数在50-80之间,为第二梯队;第三梯队数字经济产业指数在30-50之间,包括山东、福建、四川和湖北;区域省份数字经济产业指数均低于全国平均水平(24.0),组成第四梯队。

注:产业指数主要包括产业规模(电子信息制造业规模、信息传输业规模、软件和信息技术服务业规模)和产业主体(ICT领域主板上市企业、互联网百强企业、独角兽企业)。

全国平均:24.0

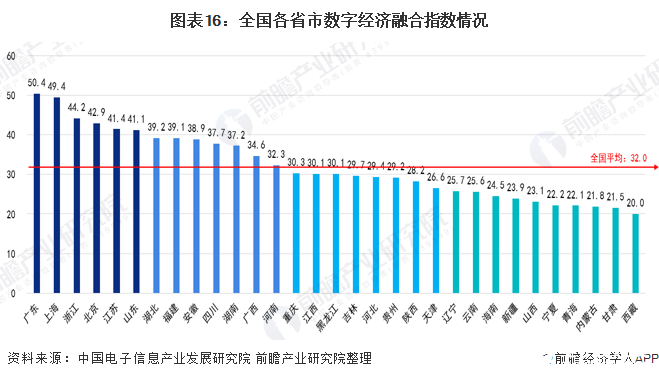

在数字经济融合指数方面,各省市差距相对较小。根据中国电子信息产业发展研究院发布数据,广东省仍然以50.3位居榜首,与上海、浙江、北京、江苏、山东组成第一梯队;湖北、福建等7省数字经济融合指数高于均值,位列第二梯队。重庆、江西等省市融合指数略低于全国平均水平,位居第三梯队。辽宁、云南等省份融合指数明显落后,指数得分低于26分,位于第四梯队。

注:融合指数主要包括工业数字化、农业数字化和服务业数字化。

中国数字经济发展前景

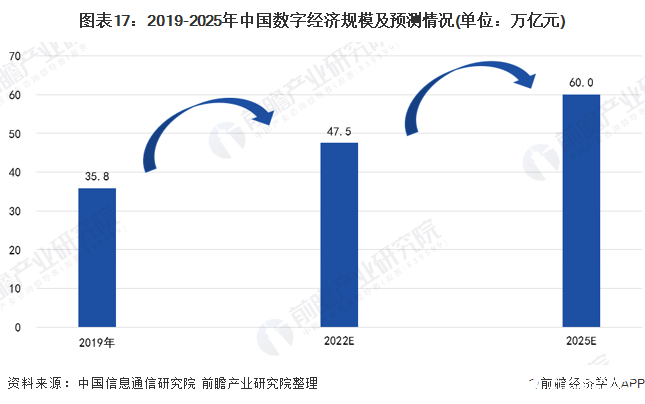

——2025年数字经济规模或将达到60万亿元

未来随着新型基础设施建设的加快,云计算、大数据、人工智能等技术创新和融合应用的进一步发展,实体经济数字化转型将迎来新的发展时期,数字经济发展规模将进一步提升。根据中国信息通信研究院预测,到2025年中国数字经济规模将达到60万亿元,数字经济将成为经济高质量发展的新动能。

责任编辑:gt

-

云计算

+关注

关注

39文章

7774浏览量

137352 -

人工智能

+关注

关注

1791文章

47183浏览量

238255 -

大数据

+关注

关注

64文章

8882浏览量

137397

发布评论请先 登录

相关推荐

5G商用五年成效显著:直接带动经济总产出约5.6万亿元

拥抱未来产业风口,5G+端侧AI助力低空经济“智慧起飞”

光耦——创新引擎 助推中国经济高质量发展

信雅达入选2024年度中国软件高质量发展前百家企业

中兴通讯引领5G-A高质量发展新纪元

拓维信息携开鸿智谷亮相数博会:共创数字经济高质量发展新未来

拓维信息×数博会:共创数字经济高质量发展新未来

广州颐能亮相2024中国国际大数据产业博览会,激发行业新动能

仁懋MOSFET:为房车储能系统注入强劲动力

eVTOL成低空经济主要载体,相关方案具备哪些特点?

数字转型新动力,开源创新赋能数字经济高质量发展

百度自动驾驶萝卜快跑入选“2023年度中国车谷经济高质量发展企业”

环宇智行成功入选“2023年度中国车谷经济高质量发展企业”名单

禾多科技入选2023年中国新经济人工智能独角兽

工商网监

工商网监

评论