核心痛点逐步克服_VR/AR行业前景广阔

核心痛点逐步克服_VR/AR行业前景广阔

一、行业拐点已现,VR/AR前景广阔

1、ALYX成为VR/AR内容破冰者

疫情加速推动应用转暖VR/AR在2016年经历过一次资本热,但是由于时机不成熟,随后逐步降温。随着政策与资金的持续推动,行业巨头在硬件、软件、内容、应用端不断发力,行业有望转暖迎来拐点。2020年3月以来,受益爆款VR游戏的推动,VR市场再次迎来极大关注。疫情催化,教育、医疗、旅游等场景对于VR的需求不断提升,行业有望加速转暖。

长期来看,随着Facebook、HTC、华为、谷歌、苹果、三星、微软等巨头的强力推动,硬件设备端显示、延迟、交互等方面逐步提升;5G技术逐渐成熟,推动计算与渲染云端化,解决算力和连接问题;内容端,各大行业巨头砸重金不断优化改善,有望加速VR/AR内容在不同应用领域分别成熟。VR/AR长期前景值得期待!

爆款VR游戏破冰,行业拐点加速向上。《半条命:Alyx》是Valve潜心开发四年的VR大作,于2020年3月24日正式上市。上市首月,其在Steam平台的用户活跃指数便轻松突破两万,成为名副其实的杀手级应用。该作也获得了极高的评价:IGN直接给出10分的满分评价,评分网站Metacritic上也为该作打出VR领域前所未有的高分93分。该作逐渐成为VR领域的破冰应用,打破了原有硬核内容匮乏——硬件销售萎靡——内容厂商不敢投钱制作的恶性循环,将产业带到了一个新的发展阶段。

疫情加速VR/AR应用渗透,娱乐场景迎来快速发展。疫情激发了人们对于居家娱乐的需求,据外媒Games Industry报道,全球疫情后首周(2020年第12周),全球50个国家地区数字游戏的销量环比增长52.9%,其中法国和意大利增长了150%以上;主机销量环比增长155%,其中澳大利亚增长了近300%。VR/AR作为一种重要的游戏及娱乐载体,得到了巨大流量加持。

据国内VR硬件公司Pico透露,疫情期间公司VR硬件产品在电商平台上的销量提高了30%,VR一体机的日活提升了15%,用户平均使用时长提高到了70分钟。与VR相关的全景影视内容,同样受到了大家的关注,美丽中国APP发布的一篇整合数百个VR文旅景点的文章——《此时此刻,上百万人在看》在不到一个月的时间内收获了1.5亿以上的点击量,单人平均观看次数超过了4次,足见大家对于VR技术的认可。知名AR游戏Pokémon Go在疫情后创下了本年周最高收入,在3月9日至3月16日的一周内获得了2300万美元的总收入,环比增长67%。

疫情期间,VR/AR在众多其他应用场景中都得到了快速渗透。教育方面,VR被列入教育重点发展规划,在疫情期间“停课不停学”的推动下,各类学校将在远程教学相关领域展开更为积极的尝试。

医疗方面,VR/AR可以为医疗培训、远程手术提供支持,疫情期间为了缩短培训周期,牛津医学模拟公司(OMS)在3月中旬至4月中旬就已向50家医院1.7万名医护人员提供了VR模拟培训。随着相关部门和用户对VR/AR应用场景的认可度进一步提升,VR/VR有望加速在科技巨头发力,产品技术快速提升2019年行业巨头密集发布新品,产品技术显著升级,VR/AR正在走向便宜并好用。

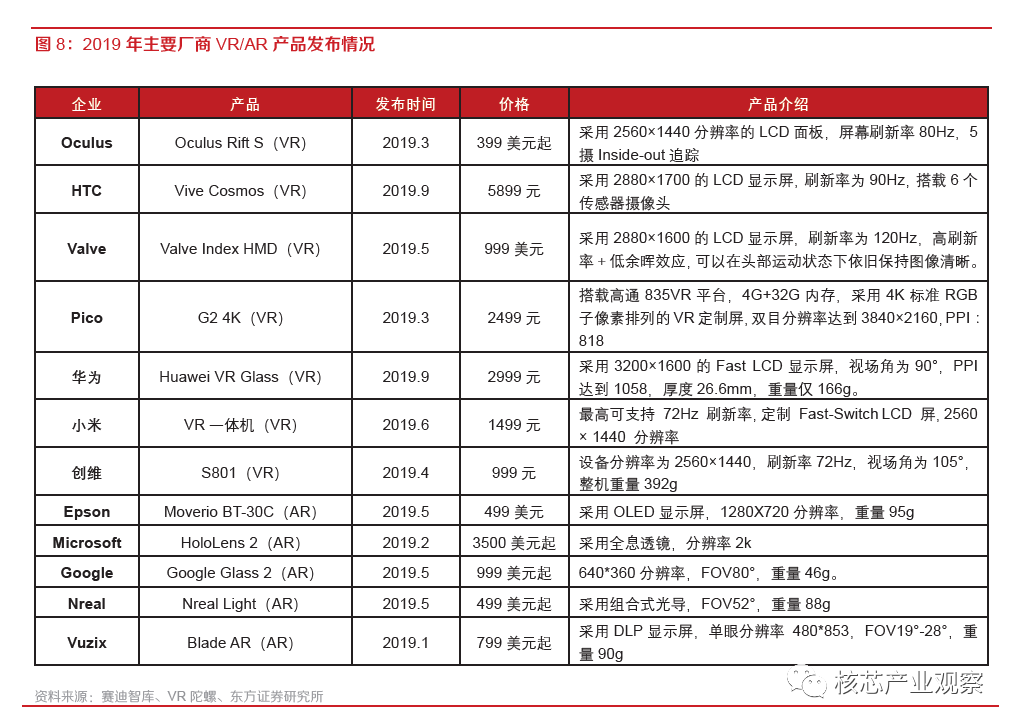

VR产品:2019年,Valve发布了旗下的第一款VR产Valve Index HMD,Oculus(facebook)、HTC、华为、小米等厂商也陆续推出新的VR硬件产品。新一代VR设备屏幕分辨率显著提升,单眼已经达到2k分辨率,有助于改善纱窗效应,增加用户沉浸感;整体刷新率也在不断提高,Valve Index HMD可以达到峰值144Hz的刷新率水平,有效降低了余晖效应及其引发的眩晕感。便携方面,Huawei VR Glass厚度仅为26.6mm、重量仅为166g,十分轻便,有效改善了用户的佩戴体验并且增加了产品的时尚感。价格方面,随着技术逐步成熟,VR价格已经迈入1000-5000元区间,进入了消费者能接受的区间。

AR产品:2019年Microsoft和Google分别发布了HoloLens 2和Google Glass 2,其中HoloLens相比于第一代视场角提高了2倍,平均1度的像素从23px增长到了47px;Google Glass 2视场角达到了80°且重量仅有46g。

新一代产品正在不断改善和克服VR/AR设备过去存在的痛点问题,并且价格也变得亲民,VR/AR有望迎来快速发展。

2、科技巨头持续引领创新浪潮

苹果2019年第四季度提交头戴式显示器(HMD)专利申请,该设备包括色散补偿结构和用于具有全息光学元件的光学反射设备的方法,该全息光学元件具有反射投影图像的能力并允许用户体验高质量的AR图像。据《电子时报》报道,谷歌或已完成第三代谷歌眼镜的研发,新一代谷歌AR眼镜设计将更轻量化,同时继续采用无线模式,预计将在今年发布。

索尼方面,有望在今年底发布PS5和PSVR2,对于拥有主机游戏市场绝对影响力的索尼公司来说,其新产品对行业有着巨大的影响力。

3、资本与政策齐助攻,VR/AR行业持续繁荣

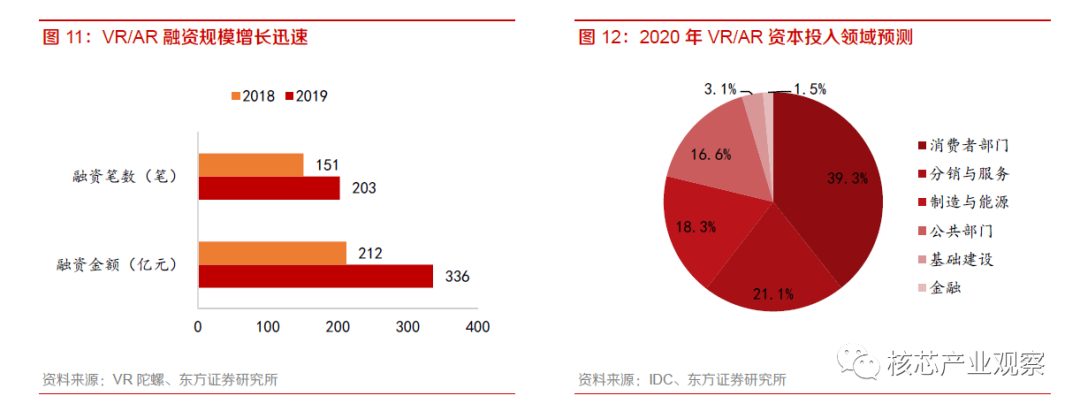

VR/AR产业融资增长迅速,有望快速推动行业发展。根据VR陀螺统计,2019年VR/AR领域融资笔数达203笔,融资金额达336亿元,同比增长58%。IDC预计,在未来的5年内,全球VR/AR产品与服务的相关投资复合增长率有望达到77%,其中,中国市场的VR/AR技术相关投资将于2020年达到57.6亿美元,占比超过全球市场份额的30%,成为融资规模第一的国家。从投入领域来看,消费领域、分销与服务、制造与能源等三个行业应用预计投入最大。在资本的强力助推下,

VR/AR整个产业链有望保持持续繁荣。

政策红利不断释放,国家引导行业场景与VR/AR融合。据不完全统计,从2019年以来,国家出台多项政策文件推动虚拟现实产业发展,提出支持虚拟现实制造业,加快虚拟现实与教育、文化、娱乐、医疗、工业领域的融合,推广5G+VR/AR的应用。

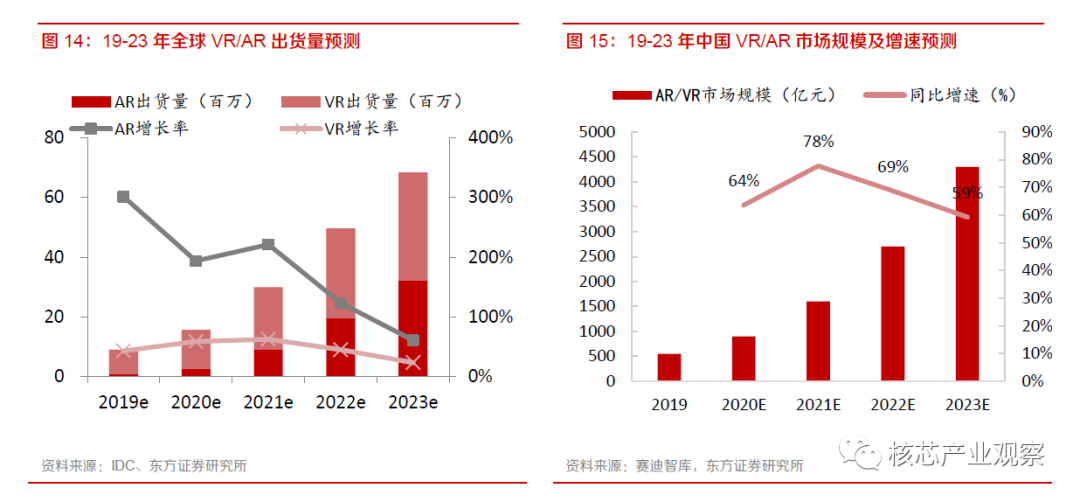

VR/AR变得好用并便宜,VR/AR市场将迎来持续高速增长。科技巨头发力,叠加资本和政策的助推,VR/AR核心痛点被逐步改善或克服,产业链快速成熟并导致产品价格降低到合理区间,VR/AR有望在消费端和产业端快速渗透。未来,5G、云和人工智能等技术有望与VR/AR深度融合,从而进一步打开行业天花板。根据IDC预测,2019年,VR和AR设备销量分别为804和89万台,到2023年,有望增长到3620和3218万台,CAGR分别为46%和145%。根据赛迪智库的预测,未来的4年中,中国VR/AR市场规模的增速将保持在60%以上,至2023年,国内VR/AR市场规模将达到4300亿元。

二、核心痛点逐步克服,VR/AR有望迎来高速增长

1、硬件全方位提升,极大改善沉浸式体验

用户对VR/AR的期待已久,其核心原因是VR/AR能给用户带来沉浸式体验。与诸多行业相结合,特别是在游戏、旅游和电影等行业,通过全景式的视、触、听、嗅觉交互体验,让人有一种身临其境的感觉。VR/AR技术的应用,能将人类带入“时空穿梭”和“虚拟世界”的时代。

2016年以来,VR/AR行业由火热到迅速降温,主要是因为产业硬件技术不达标、内容缺失、产品价格昂贵。随着全产业链的推动,技术显著改善、内容丰富、产品价格降到3000元以内,行业拐点已现,有望加速转暖。

根据中国信通院的划分,虚拟现实沉浸式体验按照技术指标可分为无沉浸、初级沉浸、部分沉浸、深度沉浸、完全沉浸。其主要体现在近眼显示、内容制作、网络传输、渲染处理、感知交换技术指标。目前VR产品硬件技术已经显著提升:单眼分辨率已经达到了1.5K-2K、视场角能达到100-120度、百兆码率、20毫秒MTP时延、4K/90帧率渲染处理能力、由内向外的追踪定位、可变焦显示,目前VR已经处于部分沉浸体验区了。随着产业核心链企业的推动,虚拟现实行业有望迎来快速发展期。

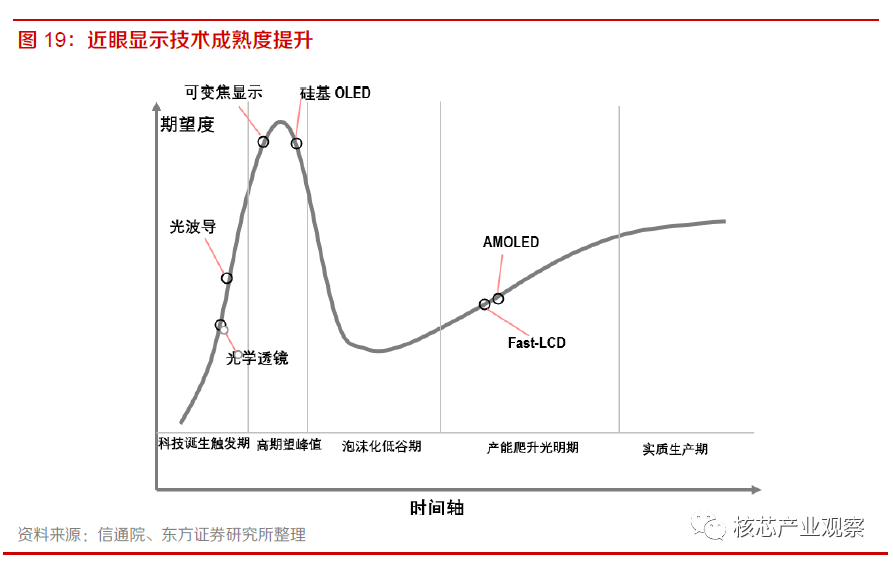

显示端:显示技术已逐步成熟,透镜/变焦显示/光波导快速成长近眼显示是VR/AR设备最核心的难点之一,其中低时延、高角分辨率、广视场角、可变焦显示成为核心发展方向。时延是VR头显使用过程中产生眩晕的主要因素之一,当绝对时延小于20ms时,用户就难以觉察。低分辨率屏幕会带来纱窗效应,影响用户体验,当单眼分辨率提升到3K以上时,纱窗效应能有效改善。视场角影响用户沉浸体验,当视场角大于110°时,能够有效改善用户体验感。视觉辐辏调节冲突是一种关于眼睛聚焦的问题,能产生眩晕感,可变焦技术能有效缓解视觉辐辏调节冲突。

高性能Fast-LCD与OLED具备低时延、高分辨率,克服产业核心痛点,奠定行业基础。LCD显示技术进步明显,京东方Fast-LCD已经研发出响应时间小于5ms的高分辨率、高刷新率的VR用液晶面板,已经成功应用在Facebook和华为VR一体机上。Fast-LCD像素密度也较高,能达到1000ppi以上,华为VR glass双眼分辨率已经达到了3K,有效降低了纱窗效应。OLED具备快速响应、高成像质量等优点也成为了VR显示可选材料之一,但是目前OLED像素密度仍需进一步改善。在2020年的CES大会上,松下展示了自己的VR头显,采用全新的Micro-OLED显示屏,松下公司称可以实现“单焦点、无失真的显示效果”。如果其显示效果真如宣传的一样,那将是行业巨大进步。Fast-LCD和OLED技术快速进步已经显著降低时延,同时改善了纱窗效应,给用户带来了更好的体验,奠定了行业快速发展的基础。

未来Micro-LED、硅基OLED技术有望进一步提升分辨率,同时降低响应时间和功耗。Micro-LED和硅基OLED(即微缩化OLED,相比普通OLED可获得更高PPI且体积更小)具有更显著的优势:1)具备更高的分辨率水平;2)自发光的特性带来更短的响应时间,可以达到微秒级和纳秒级,有效降低了余晖效应(视觉暂留效应),避免了晕动症的产生;3)具有更低的功耗水平,能显著提升VR一体机的续航。

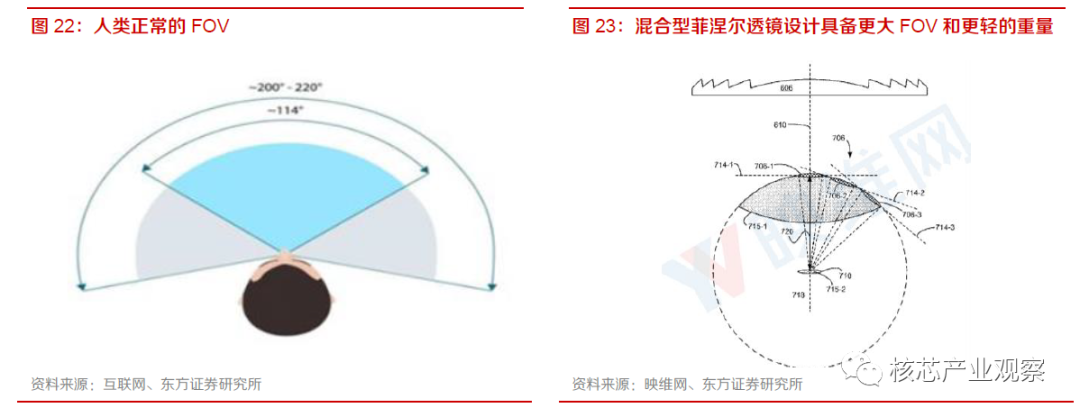

视场角(FOV)是头显设备显示效果的核心指标之一,表示在VR/AR设备中人眼所能看到的范围。正常情况下,双眼可观察范围为200-220°,双眼重叠部分约为114°,用户对头显设备影像获得是通过双目,因此,当头显设备FOV超过约110°时,能显著改善用户体验。传统提升头显设备FOV的思路是缩短眼睛与透镜的距离或者增大透镜直径,前者会导致放大倍率过高,而纱窗效应严重,后者则会增加成本的同时增加设备重量。

全新的混合型菲涅尔透镜设计能增加头显设备FOV,并降低透镜重量。菲涅尔透镜能减轻重量、实现大光圈和短焦距。Oculus进一步改善了菲涅尔透镜,Oculus用混合型菲涅尔透镜提高FOV、减轻透镜重量的同时降低了光学伪影。随着技术的成熟、成本的降低,菲涅尔透镜有望成为提升FOV的关键技术手段。

变焦显示技术有望解决视觉辐辏调节冲突引起的晕动症和视觉疲劳。所谓视觉辐辏调节冲突,是指当眼睛看物体时,眼睛的晶状体是需要根据距离来调节厚度使反射到视网膜上的物体镜像清晰,而目前的头显设备倾向于使用透镜让你的眼睛和显示屏固定在一定的距离,但当用户观察不同距离的物体时,晶状体却没有产生变化,因此眼睛的视觉会辐辏失调,导致眩晕的同时,也会使眼睛疲劳。

变焦显示的实现需要形成多焦平面,具体有两种方式:1)利用显示屏实现变焦,典型产品如Oculus的Half Dome;2)利用光学透镜实现变焦,典型产品如Lemnis的Verifocal VRKit。变焦显示的出现能有效缓解视觉辐辏调节冲突导致的晕动症和视觉疲劳,并且通过结合用户的眼球追踪数据和近视眼数据,能够让近视用户不戴眼镜也能清晰看到VR画面,进而扩大了VR眼镜的适用消费群体。

AR光波导技术逐步成熟,有望引领AR眼镜走向消费级市场。AR光学显示方案主要有4种,包括棱镜、曲面反射类、光波导方案和光场显示方案。棱镜的光学部分成本大概只需几十美金,方案比较成熟,技术门槛低,在很多信息提示的应用场景中被推荐使用,例如公安执法、工业远程协助。然而棱镜方案也有较大的劣势,例如视场角小、观感不自然等,很难在AR设备中被采用。

光波导方案集合了成像效果好、轻薄优点,有望成为AR光学成像的主要方案。目前,微软、Lumus、灵犀微光、珑璟光电、Magic Leap、Microsoft、Vuzix的AR设备都采用了光波导方案。随着光波导方案技术的成熟、成本的下降,有望成为AR主流的光学显示方案。

感知交互:深度相机成熟助力空间定位与3D输入,6+6DoF极大提升用户交互体验感Inside-out空间定位方式成为发展趋势,需要借助深度相机。VR/AR设备空间定位目前主要有两种Outside-in和Inside-out两种。Outside-in由外向内的运动追踪,使用外置的追踪设备,如摄像头或Lighthouse,并给头显加标记,对头显的运动追踪。

Outside-in技术优势很明显,准确度很高,且因为传输资料量少,运算的延迟也低,降低部分因延迟产生的不适感。而且可选择的解决方案较为成熟,一定程度上降低了成本。然而该方法也有很大的不足:1)遮挡:如果突然蹲下,被物体遮挡,传感器就会无法追踪用户的位置;2)空间限制:Outside-in会给用户设定在诸如3×3的范围里,一旦走出范围,传感器也无法追踪。3)设置繁琐:在玩游戏之前,需要先开两个传感器的电源。与Outside-in正好相反,Inside-out一种由内向外的追踪系统,依靠深度相机进行三维空间输入,结合即时定位与地图构建算法实现对目标的追踪。Inside-out技术不受空间限制且设置简单,有望成为未来VR/AR设备的技术趋势。最近发布的Oculus Rift S、HTC Vive Cosmos都采用了Inside-out技术。

深度相机技术已逐步成熟。苹果在2017年发布的iPhone X中采用了基于结构光的前置镜头,用于人脸解锁、支付等功能,开创了前置3D深感相机的先例。此后,各大手机厂商不断推进后置3D相机的应用,现如今,3DToF镜头已在OPPO、华为、VIVO、三星、苹果旗下的智能手机上得到了广泛的应用。平板电脑方面,苹果在今年发布的新款iPad Pro上搭载了3DdToF镜头,进一步加速了后置3D深感相机的推进。在VR/AR设备上,Windows Mixed Reality率先采用深度相机,实现了Inside-out技术,后facebook和HTC厂商都采用了该项技术。

智能终端的青睐,推动全产业链的重视,以time of flight(TOF)技术为例,该项技术从早期的1维测距(1D TOF),逐步发展到3维间接测量(3D iTOF),到最新已经实现3维直接测距(3D dTOF)。其技术指标也显著提升,最新的3DdTOF能测量5m的距离,且能进一步降低功耗,提升抗环境干扰能力。

深度相机能进行3D输入,实现更丰富的AR内容制作,降低AR设备要求。AR设备能将深度相机3D输入信息进行重构与计算,从而更加容易的渲染出想要的场景,降低AR设备要求,并能提供丰富的AR功能,例如能即时完成放置虚拟物体,具有逼真的物体遮挡效果,可让虚拟物体在现实场景结构中前后穿插。动作捕捉和人物遮挡效果也经过优化,精准度更高。苹果新款iPad Pro配备全新的3DdTOF相机,不仅可以实现前述功能,而且还能实现身高测量、AR游戏、AR装修、丰富视频动画等。随着深度相机与内容相互推动升级,VR/AR设备空间定位功能有望进一步完善,给用户提供更好的运动体验感,从而加速VR/AR渗透。

6+6DOF交互方案逐步成熟,有望打开C端市场。DOF(degree of freedom)即自由度。其中3DOF是指有3个转动角度的自由度,而6dof是指,除了3个转动角度外,再加上下、前后、左右等3个位置相关的自由度。6DOF的VR设备,则除了检测头部的转动带来的视野角度变化外,还能够检测到由于身体移动带来的上下前后左右位移的变化。目前头显6DOF和手柄6DOF已经逐步成熟,6+6交互能显著提升用户与设备的交互能力,为用户带来更沉浸的体验,有望打开C端市场。2019年HTC发布的Vive Focus Plus就是采用的6+6DOF交互方案,其中新手柄的扳机位置也加入了震感功能,可以带来更丰富的操控方式和更逼真的体验。

2、技术成熟带动成本下降

软硬件技术进步带动成本下降,冲破VR/AR走向消费端的最大阻碍。根据VR Intelligence的2017年的调查,VR头显的价格是消费者购买VR头显的最大障碍,持此看法的业内人士占比达到了64%,也即VR设备的成本能否得到有效控制是决定未来VR设备能否普及的首要因素。受益于产业链的持续发力,头显设备价格出现了一定的下降,例如2019年发售的Oculus Rift S和HTC vive Cosmos分别较2016年发售的Oculus Rift和HTC vive售价上下降了200和100美元。华为19年底发布的VR glass售价也仅为2999元。VR设备售价变得亲民,有望被更多的消费者接受。

内容与应用领域逐步丰富,VR/AR有望迎来加速渗透VR内容数量持续高速增长,有望持续打开C端市场。根据映维网的统计数据,到2018年末全球消费市场VR应用总量已从2015年的66个增加至6234个,数量增长了近100倍,预计至2020年末还将继续翻倍增长至13000个以上。丰富的VR内容给消费者提供无限可能,尤其爆款VR内容的出现,有望加速VR在C端渗透。

VR用户集中于少数大平台,刺激VR开发者生产热情。从2020年4月Steam上的VR设备占比来看,Oculus、HTC和Valve三家的VR产品占据了近87%的份额,硬件用户集中趋势明显。此外,VR开发平台也在集中,目前已经形成了steam、Rift商店(facebook)、Viveport平台(HTC)等几个主要平台。对于一个开发者来说,倾向选择用户量级更高,质量更好的平台进行VR内容开发,硬件用户的集中和大平台的快速成长无疑极大的刺激了开发者的热情,从2018年2月到2019年4月,三大平台内容几乎翻倍。

巨头激励政策助推内容生产。Facebook、HTC和Valve等公司分别出台了相关激励政策助力VR开发者进行内容生产:Facebook计划投资5亿美元自主开发者进行内容创作;HTC则成立ViveX基金,对开发者给与5-20万美元额度的奖励;Valve方面则在早期为开发者提供了免费的VR头显设备。这些激励政策配合不断增加的VR用户规模将持续激励内容开发者创作积极性,助力VR生态发展。

内容跨平台助推产业生态加速成型。原有VR行业软件标准不统一,各品牌虚拟现实终端的专有API导致应用程序缺乏互操作性,开发者须重新编写应用程序才能在不同品牌的终端上运行,增加了工作量和成本。业界通过创建开源标准OpenXR,统一了各平台的接口标准,开发者只要开发一次应用,就能在不同的平台上运行,加速了产业生态的成型。

AR2B端应用不断丰富,商业效益驱动高速增长。AR营销、AR教育、AR医疗、AR工业等业态带来了巨大的社会、商业效益,目前正加速拓展。在营销场景中,AR技术能够帮助提高流量转化率。Shopify发现客户在AR中查看3D产品可将转换率提高多达250%。在教育场景中,AR技术能够促进学生理解,“魔法百科”软件通过AR+3D动画已打入幼儿市场。在医疗场景中,AR技术能够提高手术精度和安全性,西安儿童医院已有通过AR辅助完成儿童颅内血管畸形切除手术的先例。在工业场景中,AR技术能够提高劳动生产率、缩短工人培训周期,江联重工基于AR头盔与后台支持,已建立生产实时监控与指挥系统、特殊工种体验式培训系统。

AR2C端应用大范围铺开,有望迎来放量增长。AR社交、AR购物、AR文旅等业态已走入人们生活。社交场景方面,Snapchat仅一款跳舞热狗表情滤镜浏览次数便超过15亿次。购物场景中,京东在其平台上推出了AR实景购物,还推出了AR试妆等功能;宜家则推出了专门的App IKEA Place,为消费者提供远程AR展示的功能。在文旅场景中,去年10月深圳欢乐谷举办了AR潮玩节,使用了高达2000台AR眼镜,体验覆盖园区35万平方米,预计在今年和明年,此模式将在其他城市相继上线,AR文旅业态将不断在全国范围内铺开。

三、打开VR/AR成长天花板

5G具备三大特征:1)大宽带:20G下行速率;2)低时延:1ms超低时延;3)大连接:每公里能连接超100万设备。

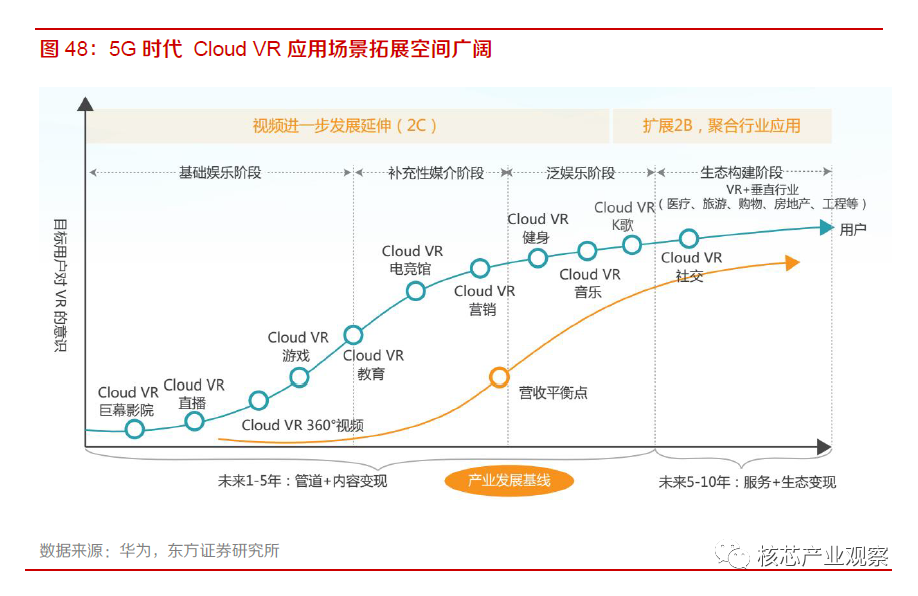

5G助推处理器云端化,增强算力水平、简化设备降低成本。一体化的VR/AR方案对芯片要求极高,同时耗能也较高,而PC端VR/AR方案又难以摆脱连接线。云化的VR方案差别在于以图像渲染为核心的一系列过程(逻辑计算、实时渲染、编码压缩等)放在云端进行,这样就可以用云端强劲的CPU和GPU代替移动芯片进行运算,既实现了更优质的内容同时又降低了VR一体机终端的算力要求,还节省了成本。同时由于运算量的减少还降低了对散热的需求,从而有助于省去不必要的散热模块而减小VR一体机终端的体积和重量,使其更为轻便化。5G具备低延时和大宽带特性能实现云端VR/AR方案。

具备强大算力的云VR/AR使得移动终端承载深度应用成为可能,有望大幅改善用户使用体验。PC或一体机计算和渲染能力相比于云服务器具有数量级上的差距,云VR/AR方案把PC级的运算能力带到了服务器端,可以支持原本难以承载的深度应用,带给用户更深层次的沉浸体验。以《Robo Recall》为例,这是一款PC端和云端都支持的游戏,但是使用Oculus Quest在云端运行和使用Oculus Rift在PC端运行图像渲染程度有着显著的落差,在移动端难以获得沉浸感。

5G使得在线VR/AR高清视频成为可能,无需漫长的下载等待过程。采用VR观看视频时,若要获得最佳观影体验,需要视频的分辨率与屏幕的分辨率一致,目前VR头显屏幕分辨率一般为2K或者4K,由于当前VR头显的视场角多在100°到110°之间,因此对应到全景360°的视频上需要达到VR头显分辨率的3倍以上,也即达到约8K或者12K。一个4K、2D、30帧的视频就需要40Mbps的码率,一个4K、2D、60帧的视频则需要80Mbps的码率,而目前我们的网宽带平均可用下载速度小于40Mbps的码率,难以满足4K甚至8K视频的需求。5G大带宽的特性将让用户在线观看4K、8K乃至12K的VR高清视频成为可能,有望打开VR在C端观影的市场空间。

5G时代云VR方案有望将VR带入丰富的应用场景,打开行业成长天花板。直播、游戏、360°视频、巨幕影院的场景已实现云化,但由于目前仍处在4G网络,用户体验不加。随着5G普及,低时延和大宽带有望显著改善用户体验,被更多的C端用户接受。未来随着技术的进一步发展和用户接受程度的提升,C端应用场景如电竞馆、健身、音乐等也有望被开发,B端应用场景如教育、医疗、旅游、购物、房地产、工程等场景亦将逐步释放潜力,从而彻底打开行业天花板。

-

Ar

+关注

关注

24文章

5096浏览量

169546 -

vr

+关注

关注

34文章

9639浏览量

150272

原文标题:VR/AR 迎高速发展机遇

文章出处:【微信号:elecfanscom,微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

杭晶电子:晶振在AR/VR中的应用

RFID技术在智慧医疗中的应用前景分析

中国消费级AR设备市场2024年上半年显著增长,AR引领XR市场新风尚

歌尔2024VR/AR显示光学技术峰会成功举办

码垛机器人应用行业前景

国产FPGA的发展前景是什么?

3D视觉技术广阔的应用前景

工商网监

工商网监

评论