AI落地将是一场漫长的战役

AI落地将是一场漫长的战役

AI 浪潮下,最明星的莫过于 AI 的四大独角兽——商汤科技、旷视科技、依图科技、云从科技了。 从高估值到猛烧钱,AI 故事的铺天盖地,给了投资人和大众一个 “造梦” 的好场景。 商汤科技累计融资额已超 30 亿美元,估值超 70 亿美元,是全球估值最高的 AI 独角兽。旷视科技总融资额也达 12.3 亿美元。不仅在中国,在世界范围内,这样的资本造星实力都令人咂舌。

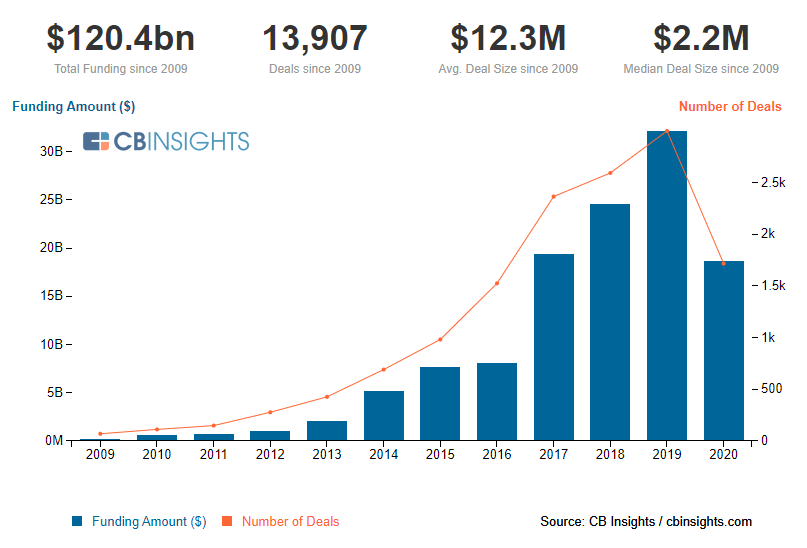

图 | 2009 年以来,全球 AI 领域的交易金额及数量(来源:CB Insights)

AI 的触角伸向了各个场景 但对于 AI 独角兽,到 2020 年,高估值已不能满足市场的想象力,投资者和市场迫切想看到这些 AI 公司具体有哪些落地可能。 从 AI 落地的几大主要场景中,可以看到,AI 四小龙的触角已伸向各个方面。 消费电子,如手机,就是 AI 试水的第一站。商汤、旷视都曾因在手机上实现高精度的人脸识别而名声大噪。手机厂商也是目前商汤、旷视的主要客户之一。旷视的手机客户包括 OPPO、vivo、小米、诺基亚、荣耀、锤子等,但 OPPO、vivo、小米等同时也是商汤的客户。同时,这一市场还有虹软科技等深耕更久的计算机视觉厂商,AI 企业难以形成稳固的护城河。 另外,安防是 AI 落地的最主要、也是最有钱的场景。从前端的人脸、车脸识别到后端的视频智能分析,再到平台级、城市级场景的打通。从硬件到软件,AI 安防或将孕育出一个近万亿、也是全球最大的安防市场。但由于传统安防势力,以及华为、阿里等的跨界竞争,加之 AI 渗透率低,AI 企业直接参与的人脸及其他项目多呈散点状分布。AI 企业也被拖入开发硬件、工程建设等境地,在苦战安防。 而如零售等场景,智慧零售也是 AI 愿景中常提及的部分之一。但目前应用最广泛的还是 “数人脸” 的客流统计上,而人工智能赋予零售的价值是在数据收集后的数据分析、挖掘层面。目前布设多个摄像头的高成本,以及尚不甚明显的效果,让 AI 赋能零售还在逐步试水。 金融、机场等场景的人脸识别和轨迹识别等,是目前场景中需求相对明确且较易处理的。金融、机场对人脸识别安全要求都较高,且基本为主动配合式的人脸识别,受光线、遮挡等影响较小。但拿到此类项目并不容易,这是 “国家队” 云从的主攻场景。 另外,在不同于其他主要依赖人脸识别的医疗场景,AI 影像的有效性已得到初步验证,但可解释性和对多病种的普及等依然是未来深入的难点。四小龙中最早专攻此项的依图科技正在这一领域深耕,但也要面对其他 AI 医疗企业的竞争,以及腾讯等巨头的挑战。

平台 + 硬件,AI 四小龙的路越走越远 除场景外,四小龙还选择布局基础设施。 如四小龙之首商汤选择打造城市级平台,提出“1+1+X”,要赋能百业。旷视也提出了 AI 平台 Brain++,并发力智能硬件。二者还分别自研了深度学习框架 SenseParrots、MegEngine。依图则联合自身投资的公司 ThinkForce 推出了自己的第一款芯片“求索”,走硬软结合路线。 场景落地是企业发展的必由之路,做平台、做芯片等是布局基础设施,为日后赋能各行各业打基础。但目前场景落地中的问题在于,AI 整体的行业渗透率有限,AI 被赋予的科技革命中的颠覆性作用目前还并未明显显现。而AI 企业们赋能各行各业,选择多行业并行,每个行业的逐步落地中,都会遇到深水区,很难深入改造。 做城市级平台、芯片,则无疑是在打造基础设施层面。既要遇到如阿里、华为、平安、海康等巨头都纷纷抢占地盘,又要在 “万众造芯” 的背景下实现突破,并不容易。

AI 四小龙主要财务状况 场景落地和布局的难点,也反映在财务数据上。从披露不多的数据上,可以看出AI 企业的表现并没有预期中那么惊艳。 以率先披露招股说明书的旷视科技来说,其主要营收数据 2016 年、2017 年和 2018 年,分别为 6780 万元、3.13 亿元和 14.27 亿元,亏损为 3.43 亿元、7.58 亿元和 33.52 亿元。到 2019 年上半年,营收 9.49 亿元,亏损为 52 亿元,毛利率在 60% 左右(64.6% ),低于其主攻手机领域的竞争对手虹软科技的 90%,高于安防领域海康威视的 50%。

图 | 旷视科技 2016-2019 上半年三大业务营收(来源:旷视科技招股说明书,CB Insights China 整理) 另外,商汤最近也被曝又有新一轮融资并筹备上市,融资后估值为 100 亿美元。援引知情人士消息称,商汤预测 2019 年营收将达7.5 亿美元,意味着同比增长超 200%,虽低于前几年的 400%,但市场担心的是这一体量的营收最终能否达到。

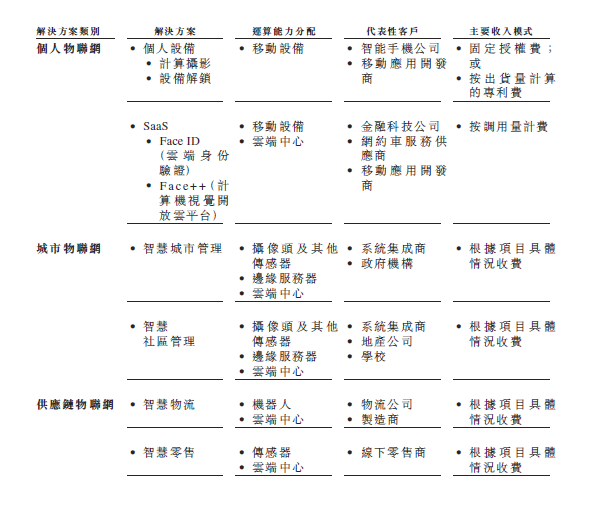

图 | 旷视科技提供的解决方案(来源:旷视科技招股说明书) AI 企业的商业模式外界一直看不清摸不透。而从旷视招股说明书中可以看到,其核心业务分为个人物联网、城市物联网、供应链物联网,其中城市物联网占最大比例。而商汤则可分为安防、消费电子、文娱及汽车等;依图是安防、医疗、金融及零售业务;云从则主要面向金融、安防、机场及零售等场景。 旷视的个人物联网业务可以对标虹软的手机软件业务,城市物联网可以对标海康、大华等的安防软硬一体业务,而工业、物流等新的场景尚有不同想象力。但从中也可以看出,AI 企业的商业模式与其他行业赛道内企业并无太大不同,场景落地与毛利率依然很大程度上受限于市场实际需求和产品形态。而在整体渗透率不足和行业改造步入深水的情况下,AI 企业尚未展现“魔法效应”。 AI 企业改造行业的节奏并没有预期中快有很多因素。但令人诟病的一点的是其估值过高,这吸引了更多 AI 初创公司盲目入局。商汤的估值已超 70 亿美元,据传最新估值达 100 亿美元,旷视也达到 40 亿美元。按照目前其实际营收在十亿级别估算,其 PS 市销率、PE 市盈率仍然过高。 以目前 AI 落地程度推算,AI 独角兽若不上市恐难以持续的研发投入以及应对资本市场的信心。但即使上市,场景落地依然是一个漫长的过程,商业模式还需要更充分的时间验证。

四小龙之外的 AI 企业 AI 四小龙的商业愿景和落地场景无疑都极具代表意义。但 CB Insights 中国认为,除了这些布局各个行业的 AI 公司外,更多落地于具体行业层面上的公司也值得关注和借鉴。 如在计算机视觉上,还有其他细分领域的 AI 厂商在推动市场。如人社领域的智慧眼;手机领域的虹软,交通、零售领域的文安智能;安防领域的海康、大华等,这些厂商都更专注于具体场景,且有多年的数据和场景经验积累。 这一轮 AI 浪潮中,中国的数据优势、市场热情以及先发速度,都被看作是企业在新一代技术革命下弯道超车的机会。但对标中国以外的 AI 独角兽,如美国的 UiPath、Automation、C3 等,他们多基于机器人自动化、工业、医疗健康、自动驾驶等具体场景落地。具体场景下,无论是市场机会,技术投入以及行业落地和竞争压力,都更为可控。 AI 四小龙在初期布局各行各业的打法后,也开始转向先聚焦某几个重点领域。行业也更希望看到,AI 企业首先在某个具体领域体现出更大的实效和潜力。

结语 2019 年 7 月虹软登陆科创板;今年 7 月,AI 芯片厂商寒武纪科创板上市。 而旷视、商汤以及其他 AI 初创企业能否跃入龙门依然是未知数。AI 落地将是一场漫长的战役。 从行业角度而言,AI 成熟要看技术落地等各种要素;从资本角度而言,要看市场对 AI 是否有足够耐心。改变势在必行,但颠覆却还尚早。从这个角度来说,风口可能很快过去,产业需要的是能不断自我更新升级的公司,而不只是抓住风口的幸运公司。

原文标题:从资本竞逐到落地找场景,数说四小龙的AI战役

文章出处:【微信公众号:DeepTech深科技】欢迎添加关注!文章转载请注明出处。

-

AI

+关注

关注

87文章

30946浏览量

269187

原文标题:从资本竞逐到落地找场景,数说四小龙的AI战役

文章出处:【微信号:deeptechchina,微信公众号:deeptechchina】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

名单公布!【书籍评测活动NO.49】大模型启示录:一本AI应用百科全书

英特尔出席2024上海·AI大模型盛会

联想ChinaJoy发布多款AI终端,加速“一体多端”战略落地

IOTE 2024上海物联网展顺利闭幕,一座城市与一场展会的双向加速

工商网监

工商网监

评论