中国通信网络行业重要发展动向、市场趋势与变革契机

中国通信网络行业重要发展动向、市场趋势与变革契机

“新基建”概念的到来,5G一夜之间成了众星捧月,风乍起,吹皱一池春江水。2020年已然过半,在这5G商用之后的成长之年里,通信业者摩拳擦掌,然突如其来的新冠疫情爆发打破了原定的步伐,但机遇与挑战同时并存。

在如火如荼的5G建设浪潮里,在中美之争越发白热化的今天,华为海思、联发科与高通等全球通信巨头将引领怎样的新潮?疫情之后的供应链审视需要重新思考,在充满不确定性的市场环境中该如何寻求自身的稳定发展?

8月20日,DIGITIMES举行线上讲座《5G领跑新基建:网络新纪元·关键芯技术·芯契机》,DIGITIMES Research分析师兼专案经理吴伯轩、DIGITIMES Research分析师林大翔以及翁书婷领衔深度解析基站、终端与底层芯片三大5G核心领域,分享中国通信网络行业重要发展动向、市场趋势与变革契机。

国产自研芯片难补海思空缺 华为自救刻不容缓!

自美国8月17日的全方位封锁加剧后,堵住了华为能够获得芯片的几乎所有可能,不仅无法寻找代工厂帮自己加工处理芯片,就连原先计划从三星、联发科等第三方的芯片商采购方案也需要得到美国的许可。因为中国高端芯片的生产能力还没上来,9月15日之后,华为麒麟高端芯片恐将绝版。

DIGITIMES Research分析师翁书婷表示,目前华为高端芯片库存能维持到2021年上半年,但现有的国产自研芯片短期内难弥补海思的空缺,随着库存的逐步消耗,置身于漩涡之中的华为处境将越发艰难。

从另一角度来看,若将美方禁令与华为手机的自研芯片比重进行时间轴划分,可以明显看到,在中美贸易战前期之际,华为手机自研芯片普遍保留在50%-55%比例之间,当中兴事件的发酵、华为被列入实体清单以及“备胎计划”的实行,华为手机自研芯片逐步攀升,最高达到82%的历史高峰。

虽然随着近期“终极禁令”带来的影响蔓延,华为芯片设计与制造全方位受到影响,其自研比例骤降至63%,但翁书婷认为,美方禁令也正倒逼着华为自救之路进一步加速,未来华为手机高比例国产化或可期。

翁书婷分析表示,禁令使华为与联发科相互依赖程度大幅下降,预估华为占联发科5G主芯片出货比重将从2020年上半的53%降至2020年下半的37%,华为5G手机中的联发科芯片将从原先的28%缩减至20%,相应地,海思自研占比将进一步提升至80%。值得注意的,2021年华为5G手机采联发科主芯片比重逐渐降至0%。

此外翁书婷也强调,在国产芯片厂商方面,除了华为海思,紫光展锐也备受瞩目,但紫光展锐在5G与手机领域技术短期难成为华为主要采购商。另,小米与OPPO虽已自组团队研发芯片,然这两家厂商短期主要目标是AIoT类芯片研发而非手机主芯片,因此亦难补足海思空缺。

5G手机成疫情“爆款”降价驱动换机加速

在马太效应影响之下,国内手机市场已经初步完成洗牌,集中于华为、小米、OPPO、vivo等头部品牌,随着5G换机节点已至,5G成为了2020年所有智能手机的“关键词”。

DIGITIMES Research分析师林大翔表示,5G带来的更快速度、更加细分的场景化需求,也是消费者所期待的,因此,手机厂商们亦开始关注分层的市场需求,如OPPO的Reno系列、vivo的iQOO系列以及“5G视频手机”、“5G电竞手机”等新系列、新标签,更多样化的硬件规格与价格分布向更多用户伸去橄榄枝。

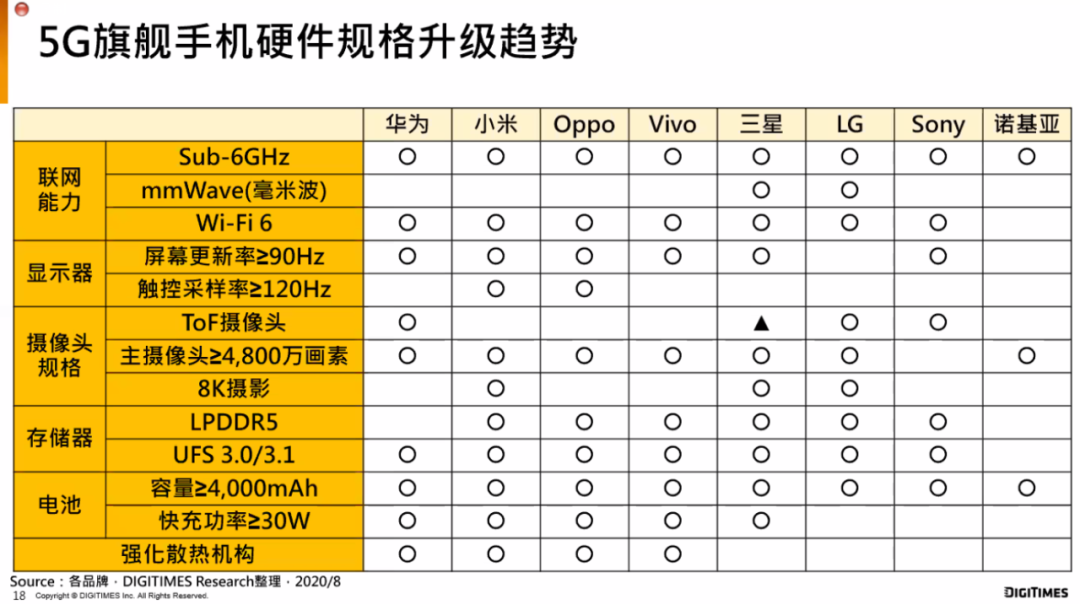

DIGITIMES Research整理2020年智能手机硬件升级趋势,归纳以下几项:更高速的Wi-Fi 6、90Hz-120Hz的高刷新率屏幕、4800万像素以上镜头、频宽更大功耗更低的LPDDR5与UFS 3.0/ UFS 3.1、4000mAh以上的电池容量以及更高的快充功率等。

林大翔分析表示,国产品牌为满足消费者喜好,不断竞逐最新、最高级硬件规格,但三星、LG等国际品牌硬件规格升级步调并没有国产品牌积极,仅是专注于自身产品特色与使用者体验,此举也可同时缓解5G带来的成本提升压力,谋得更佳的利润空间。

此外,关于5G换机潮何时爆发?林大翔认为,5G手机快速普及的关键在于降价速度。

DIGITIMES Research统计2020年上半年国内各大新品手机情况,横跨了非常大的价位区间,尤其是在第二季度出现了明显且快速的降价趋势,5G手机价格下探到人民币2000元~3000元区间甚至2000元以下。

林大翔表示,取舍硬件规格以推出平价5G手机,人民币2000元价位已成为国内5G手机市场第二季度的主流,预期下半年5G千元机价位带将成为兵家必争之地。

从5G现状看开放式组网的机会与挑战

分久必合,合久必分。随着移动通信技术的升级换代,通信设备商们历经数轮整合,终于在3G时代结束了诸侯式混战,各自为利。然而这一局面在5G时代又将改变,由于5G基站越来越密集,若继续按照传统方式独自建设基站,越来越高的基站建设成本恐将严重拖累 5G大局的部署进度。

从2020年第一季度全球5G网络/用户数分布情况来看,5G在备受全球市场期待下,第一年即投入商用的国家数量与网络数量是4G的3~4倍,但韩国与美国5G商用第一年累积的用户数,却只有4G同时期的3分之1不到。

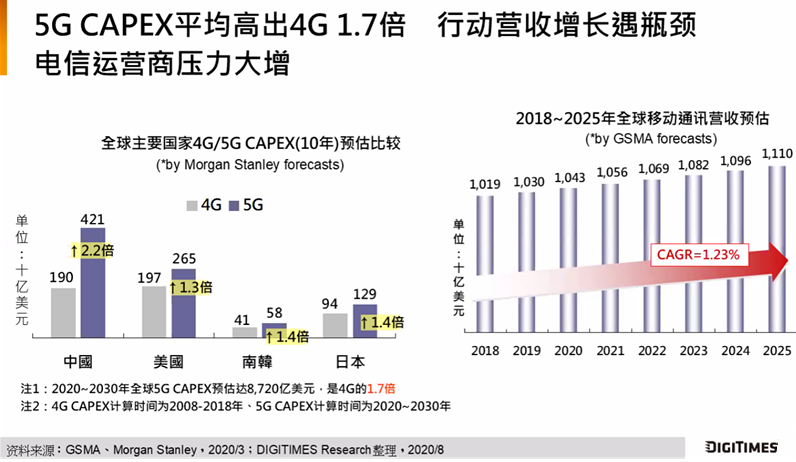

DIGITIMES Research分析师兼专案经理吴伯轩表示,5G用户市场进展缓慢的最大问题来自网络覆盖率严重不足,而网络部署缓慢的因素来自营运商的资本支出压力。以10年为基准周期计算,2020年至2030年间,全球5G资本支出预计达8720亿美元,是4G的1.7倍(2008年至2018年间)。其中,中国5G/4G资本支出倍率最高,达2.2倍。

因此,为了打破传统供应商的限制,业者们希望建立一个“开放且可互操作”的5G网络,允许运营商混搭组件,可以互换使用,而不再仅仅使用一个供应商的专有“封闭式”产品。这一产物正是开放式组网(Open RAN),通过软件开源化、接口开放化和硬件白盒化来实现模块化组建基站,降低5G网络的成本,提高网络连接性能。

从目前5G发展的现状来看,电信运营商选择Open RAN是为了将保障向所有移动客户提供服务,提高灵活性和创新性,而且更重要的是,有助于解决阻碍向世界各地农村和偏远地区提供互联网服务的一些成本挑战。

但吴伯轩也表示,虽然有许多电信运营商选择投入Open RAN试验工作,但这是一个正在发展中的生态体系,因此对运营商来说,使用Open RAN部署网络仍需承担一定风险,未来Open RAN能否获得大规模广泛使用仍是问号。目前在中国移动主导下,Open RAN或许有一些企业专网的利基市场。此外,中美之争有白热化的发展趋势,Open RAN乃至整个5G通讯产业朝G2体系——1个系统、2个生态体系的发展恐将是大势所趋。

-

华为

+关注

关注

216文章

34331浏览量

251263 -

通信网络

+关注

关注

21文章

2030浏览量

51977 -

5G

+关注

关注

1353文章

48384浏览量

563508

原文标题:【争鸣】新基建“C位”再发力!华为自救?5G爆款?基站投报率?DIGITIMES指引大势

文章出处:【微信号:DIGITIMES,微信公众号:DIGITIMES】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

数据采集器的市场趋势与前景

RFID手持终端市场趋势

数字人的市场趋势分析

GPU市场趋势与未来发展

MCU前沿市场趋势:8位单片机和32位单片机

电池分选机的市场趋势与机遇

机器视觉系统用途与实现及市场趋势

讯维通信技术在跨区域企业通信网络整合中的应用案例

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

PLC通信网关的介绍

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

紫光展锐荣获2023年度中国通信标准化协会科学技术奖

工商网监

工商网监

评论