中国车市呈现出明显的回暖态势,车市从中旬开始逐步火爆

中国车市呈现出明显的回暖态势,车市从中旬开始逐步火爆

乘联会近期公布的销量数据显示,8月乘用车市场零售达到170.3万辆,同比去年8月增长8.9%,实现了自2018年5月以来的最强的正增长,中国车市呈现出明显的回暖态势。值得注意的一点是,今年三季度的7-8月汽车销量相比去年同期多出了25万辆。

对于8月车市销量向好的喜讯,乘联会秘书长崔东树分析,成都车展带动一轮新品推出、产品换代和新年款集中上市,叠加厂商淡季终端促销力度加大,提早催热8月市场。随着开学季的到来迎来了一轮购车潮,车市从中旬开始逐步火爆。同时,大型展会陆续开展,以及第三产业的全面恢复,形成了更强的消费信心、提升了消费内循环的动力。

从车型方面来看,8月三大乘用车市场同环比均呈增长态势。其中MPV市场销量为9.9万辆,同比增长0.7%,环比增长3.4%;轿车和SUV市场8月销量分别为82.3万辆和78.2万辆,同比增幅分别为8.4%和10.6%,环比增幅分别为6.5%和6.8%。

厂商排名方面,一汽-大众在今年8月狭义新车零售量达到了19.4万辆,依旧稳居中国汽车市场单月新车销量宝座,并实现16.9%的同比增长幅度,在8月单月占据11.4%的市场份额。紧随其后的,是上汽大众品牌,在8月单月狭义新车零售量为14.4万辆,相对于2019年8月份的销量下滑10.7%。但整体来看,大众在华的两家合资企业,8月共占据19.8%的市场份额,整体的表现还是比较不错的。

自主品牌在8月的整体销量表现也非常不错。其中,吉利汽车8月狭义乘用车销量为13.1万辆,同比去年同期大幅度增长20.5%,占据6.3%的市场份额。其中红旗的表现更是让人刮目相看,随着今年红旗H5和H9的相继推出,品牌向着年轻化方向不断深耕,以“国潮”的全新定位来迎合年轻消费者的青睐,使得红旗品牌8月的销量突破2万辆,其高端价格与外资豪华车比肩,体现出自主高端化成绩斐然。而长安汽车,在今年8月份的狭义新车销量也位居榜单前十名的好成绩。

同样,豪华车市场也在全面发力,以BBA为代表的豪华车的持续热销助力不小。乘联会数据显示,8月豪华车零售同比增长32%,环比7月增长3%,市场份额创出15%的历史新高。从具体品牌来看,其中2020年的豪华前三强(BBA)份额10.7%,较2017年份额增长5个百分点,其他二线豪华品牌份额3.2%,较2017年增加1.5个百分点。

在新能源汽车领域,在经受了前期销量不振的影响下,8月份也是全面走出前期“阴霾”,新能源乘用车批发销量突破10万辆,同比增长43.7%,环比7月增长23.9%。其中插电混动销量1.75万辆,同比增长25%。纯电动的批发销量8.25万辆,同比增长45%。普通混合动力乘用车批发销量2.83万辆,同比增长24%。值得注意的是,8月电动车高低分化趋势明显,A00级小车销量为2.5万辆,份额占到纯电动车型的31%。

此外,此前表现不俗的造车新势力们更是给销量走高推波助澜。在造车新势力“三巨头”中,蔚来汽车8月共交付3,965辆,同比增长104.1%,再创月度新高。蔚来ES8交付1125辆;蔚来ES6交付2840辆,连续两月环比上涨,同比上涨58%;理想汽车8月也交付了2,711辆,创单月交付量新高,并超过蔚来ES8,成为中大型新能源SUV销量的第一名;小鹏汽车8月份交付量仍未公布,但随着小鹏P7关注度日渐升温和产能提升,其8月交付数字相较去年同期应该也实现了较大幅度增长。

结语

从8月车市的全面崛起,树立了消费信心之后,对于9月的车市表现更是充满期许。今年9月有23个工作日,相对去年9月多3天,由于今年国庆与中秋集中在10月假期,这也使“金九银十”的概念更偏重于9月增长。而在9月底,也即将迎来今年最为重磅的2020北京车展,这将给车市销量的增长起到有效的“催化”作用。不过,第四季度也就在眼前,受到上半年疫情拖累,车市全年下行的基调依旧没有发生根本性的转变,各家车企还是要居安思危,保持好清醒的认知,迎接即将到来的最终考验。

责任编辑:gt

-

新能源

+关注

关注

26文章

5535浏览量

107634 -

汽车电子

+关注

关注

3027文章

7985浏览量

167327

发布评论请先 登录

相关推荐

决胜2024,欧美、日本电车市场发展放缓,中国车企开始登顶

2025年电动汽车市场前景乐观

中国汽车市场份额占全球41%

GGII预测:2024年中国工业机器人销量略降

10月我国新能源乘用车市场表现强劲,销量同比增长超五成

中国新能源汽车驱动SiC功率器件市场迅猛发展,国产厂商迎头赶上

佳能中国相机市场出货量大幅增长

高速电机开发的关键要素

我国集成电路进出口持续向好 货物贸易呈现增长态势

晶合集成产能满载,计划年内大幅扩产以应对市场回暖

Microchip:新技术新方案助力汽车市场重回高峰

三元“寒冬”已过,PS类电解液添加剂迎来暖春

欧美新能源汽车市场增长迅猛,迪龙车载充电机产品出口营收大幅上涨!

1月车市终端促销力度不减,新能源渗透率突破30%

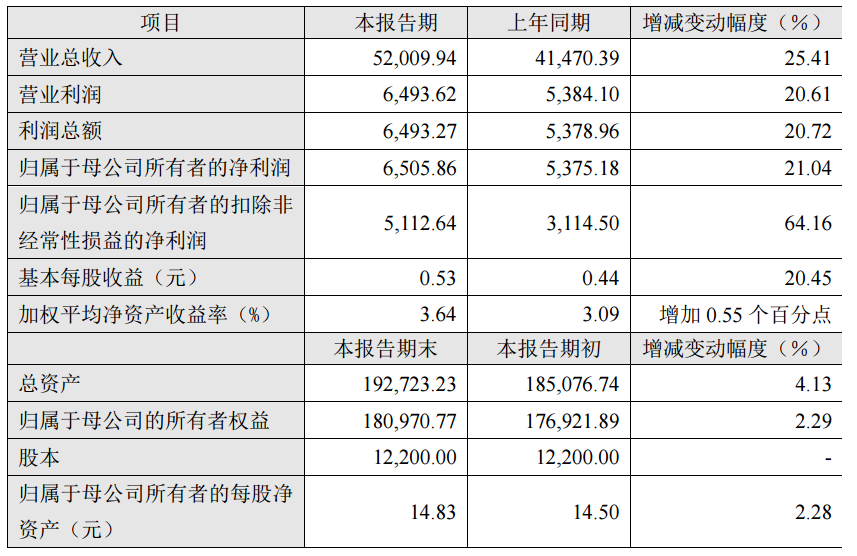

炬芯科技2023年业绩同比增长25%,扣非净利润增长64%

工商网监

工商网监

评论