利好政策推动行业发展,中国直线电机行业需求量逐年上升

利好政策推动行业发展,中国直线电机行业需求量逐年上升

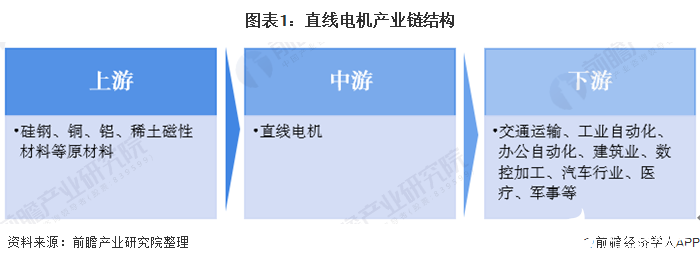

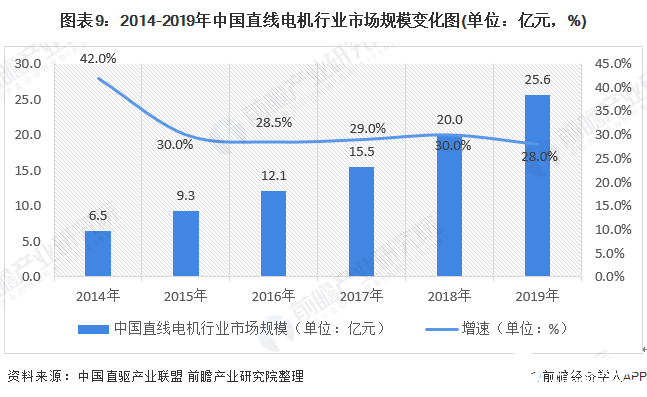

直线电机的产业链上游主要涉及原材料和电机生产设备,其中主要原材料包含钢、铜、铝、稀土磁性材料等。下游应用的范围较广,包含交通运输、工业自动化、建筑业、数控加工、汽车行业、军事、医疗等领域。据统计,2019年中国直线电机行业市场规模大约为25.6亿元,较2018年增长28.0%。

1、直线电机行业基本概况:产业链、分类、发展历程

直线电机的产业链上游主要涉及原材料和电机生产设备,其中主要原材料包含钢、铜、铝、稀土磁性材料等。下游应用的范围较广,包含交通运输、工业自动化、建筑业、数控加工、汽车行业、军事、医疗等领域。

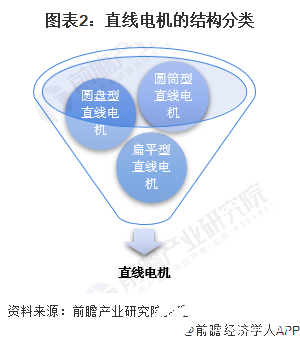

直线电机的分类在不同的场合下有不同的分类型式。按其结构型式主要可分为圆盘型、圆筒型、扁平型。

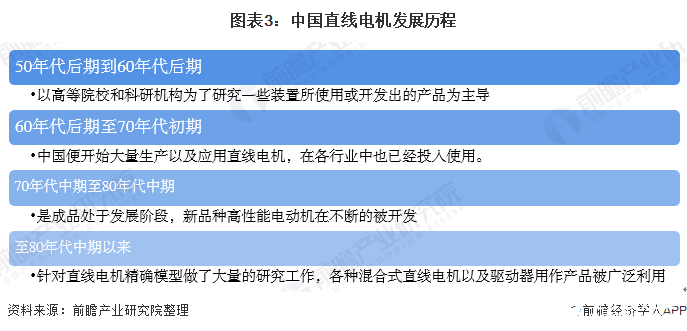

我国直线电机的研究与制造可以追溯到于20世纪50年代后期,主要以高等院校和科研机构为了研究一些装置所使用或开发出的产品为主导;在60年代后期至70年代初期,我国便开始大量生产以及应用直线电机,在各行业中也已经投入使用;

在70年代初期,直线电机的生产与研究都得到了突破;

70年代中期至80年代中期是成品处于发展阶段,新品种高性能电动机在不断的被开发。

至80年代中期以来,针对直线电机精确模型做了大量的研究工作,各种混合式直线电机以及驱动器用作产品被广泛利用。

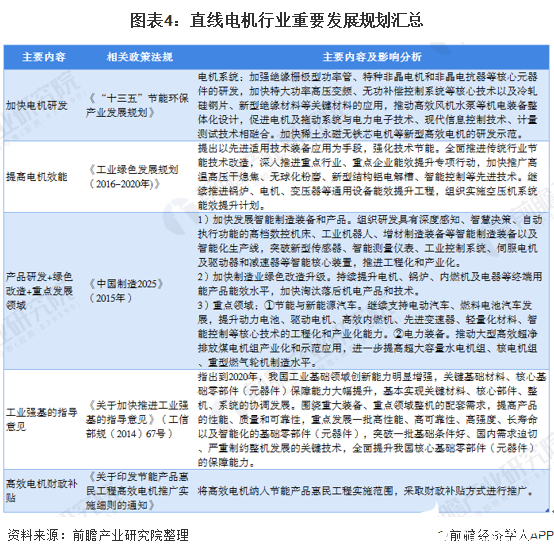

3、利好政策推动行业发展

近年来我国直线电机行业重要政策如下:

4、中国直线电机行业发展现状分析:市场规模逐年扩大,毛利率有所下降

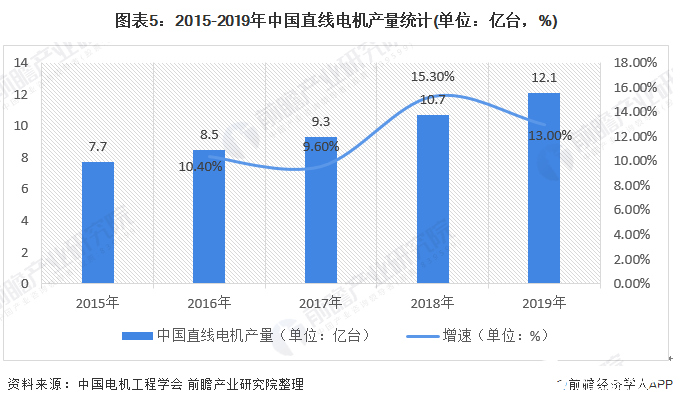

据中国电机工程学会数据显示,近年来中国直线电机的供给量呈现逐年上升的发展态势,增速较为平稳。2015年中国直线电机的产量为7.7亿台,到2019年,直线电机的产量已达到12.1亿台,比2018年增长13.0%。

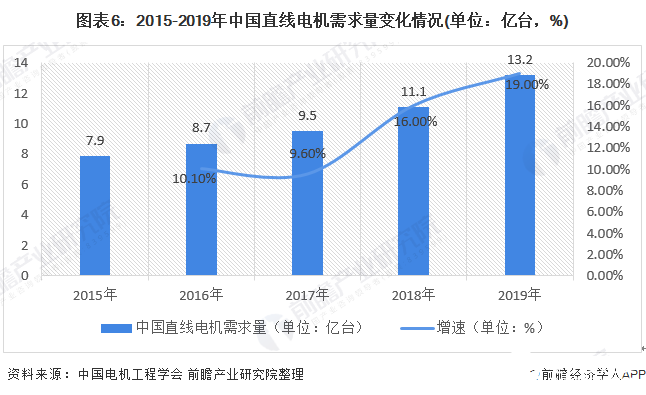

据中国电机工程学会数据显示,近年来中国直线电机的需求量呈现逐年上升的发展态势,增速相对稳定。2015年中国直线电机的需求量为7.9亿台,到2019年,直线电机的需求量在13.2亿台左右,较2018年增加19.0%。

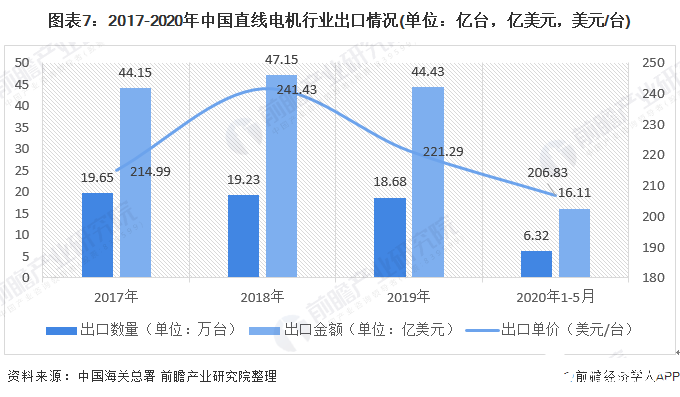

近年来,中国直线电机出口规模处于停滞不前的状态。2019年,直线电机出口数量为18.68亿台,出口金额达到44.43亿美元。2020年1-5月,直线电机出口数量为6.32亿台,出口金额为16.11亿美元,整体数据只有上一年度的全年的1/3左右。

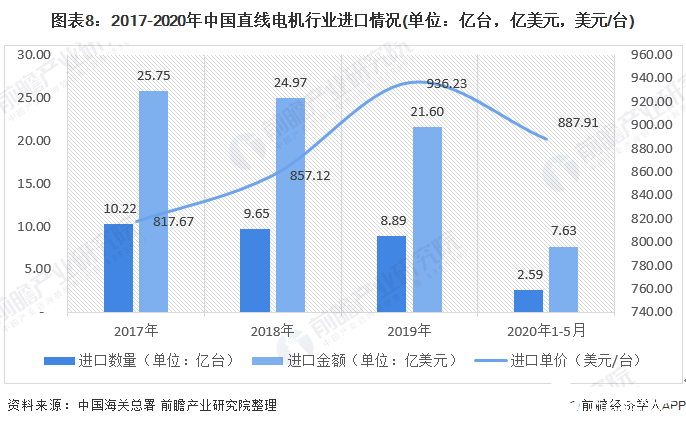

根据海关的统计数据,近年来中国直线电机的进口数量和金额也呈现逐年下降的趋势。2017年行业的进口数量和金额分别为10.22亿台和25.75亿美元。2020年1-5月,行业的进口数量为2.59亿台,进口金额为7.63亿美元。

不过从进口单价来看,中国的直线电机的进口单价处于上升趋势,2019年达到了936.23美元/台,这也间接说明中低端产品中国逐步能够自产,行业国产化替代逻辑正在逐步实现。

据中国直驱产业联盟公布的数据显示,2014-2019年中国直线电机行业市场规模一直呈现高速增长的趋势,2018年中国直线电机行业市场规模已经达到20.0亿元,2019年中国直线电机行业市场规模大约为25.6亿元,较2018年增长28.0%。

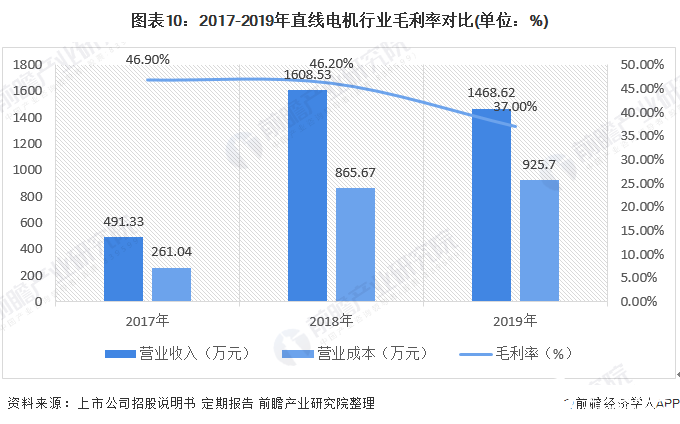

中国直线电机行业上市公司较少,此处以长沙一派数控机床有限公司的直线电机业务的毛利率为例,窥探行业的盈利能力。长沙一派数控机床有限公司公司的近三年的财务数据显示,公司的直线电机业务毛利率处于下降趋势,从2016年的46.90%下降到2019年的37.00%,不过从毛利率的绝对值来看,直线电机的毛利率尚可。

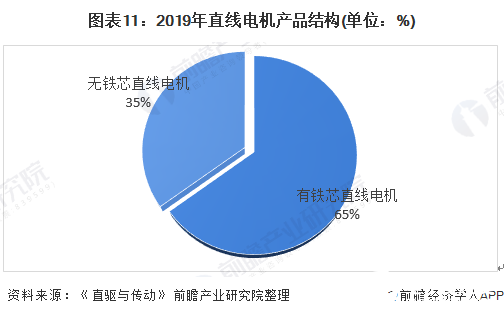

5、中国直线电机行业产品竞争格局分析:有铁芯直线电机为主

直线电机分有铁芯和无铁芯直线电机,有铁芯直线电机推力大适用于点对点定位作业,无铁芯运动平滑适用于轨迹作业,两者应用场合不一样。

有铁芯直线电机主要用在机床、激光加工机、以及半导体设备行业,无铁芯直线电机电子设备、半导体设备、医疗机械、纺织机械、包装机械等行业。从价格方面来看,有铁芯直线电机相对无铁芯直线电机更为实惠。

根据数据显示,有铁芯直线电机目前的市场占比大约在65%,无铁芯直线电机市场占比在35%。近些年,有铁芯直线电机占比在增加,主要是由于半导体及激光设备行业市场有所增加。

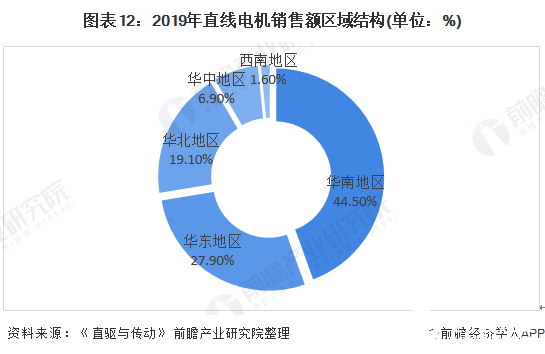

6、中国直线电机行业区域竞争格局分析:主要集中在华南、华东、华北地区

我国直线电机市场主要集中在华南、华东、华北三个地区。根据《直驱与传动》杂志发布的数据显示,中国直线电机销售额中华南占比44.50%,主要是半导体、电子制造等行业大多集中在华南地区;华东地区主要是大型制造业、机床、激光加工和医疗设备行业,对直线电机的需求量也较大,占总体市场的27.90%;华北地区占比19.10%,主要来自于机床、激光加工设备。

7、中国直线电机行业企业竞争格局分析:国外企业为主,国产品牌竞争力较弱

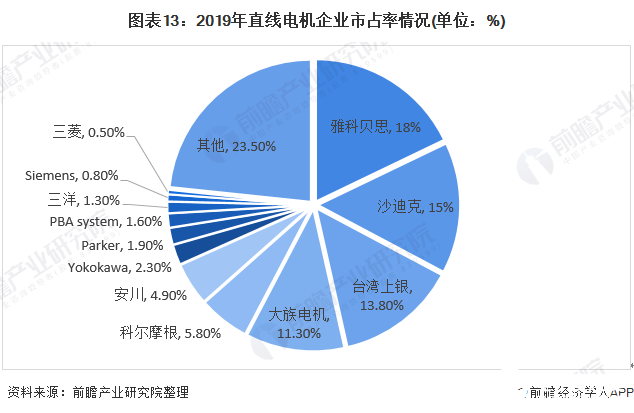

国外品牌占据了中国直线电机60%以上的市场份额,品牌主要集中在新加坡、台湾、日本和欧美。其中,雅科贝思以18%的市场份额雄踞首位,其产品特点是技术和性能水准比较符合中国用户的需求;其次为沙迪克,市场份额为15%;台湾上银产品线丰富,业务涵盖领域广,市场份额为13.80%,仅次于沙迪克。

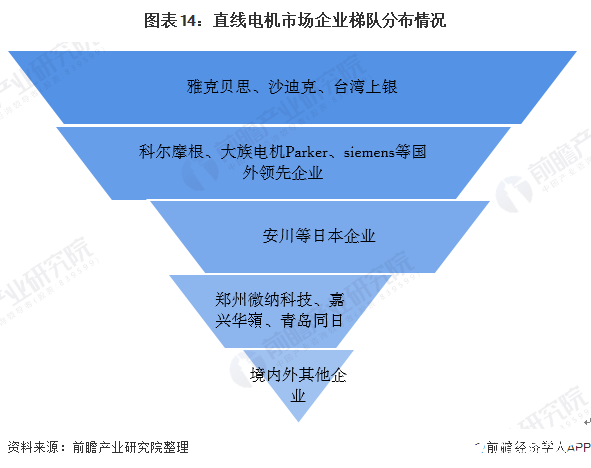

我国直线电机市场企业主要分为以下几个梯队,雅科贝思、沙迪克和台湾上银位列第一梯队;科尔摩根、大族电机Parker、siemens等国外领先企业位列第二梯队;安川等日本企业位列第三梯队;郑州微纳科技、嘉兴华嶺、青岛同日位列第四梯队。

注:结合市占率以及企业技术水平划分

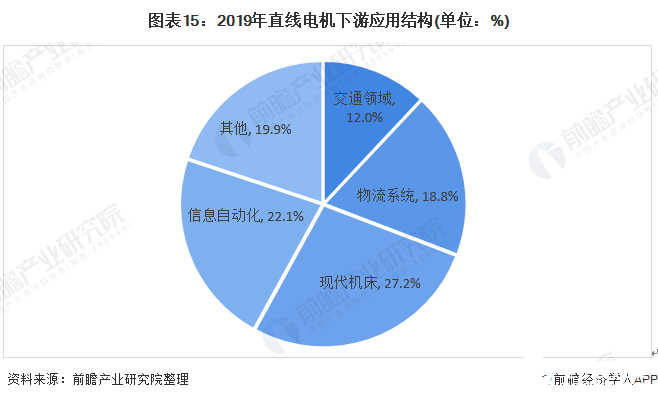

8、中国直线电机行业下游应用分析:主要以现代机床、信息自动化、物流系统和交通领域为主

前瞻通过历史数据及下游领域发展现状,得出以下直线电机下游的应用结构,仅供参考。我国直线电机主要应用于现代机床领域,占比在27.2%左右;其次是信息自动化领域,占比在22.1%左右;物流系统和交通领域的占比分别为18.8%和12.0%;其他领域的应用占比在19.9%左右。

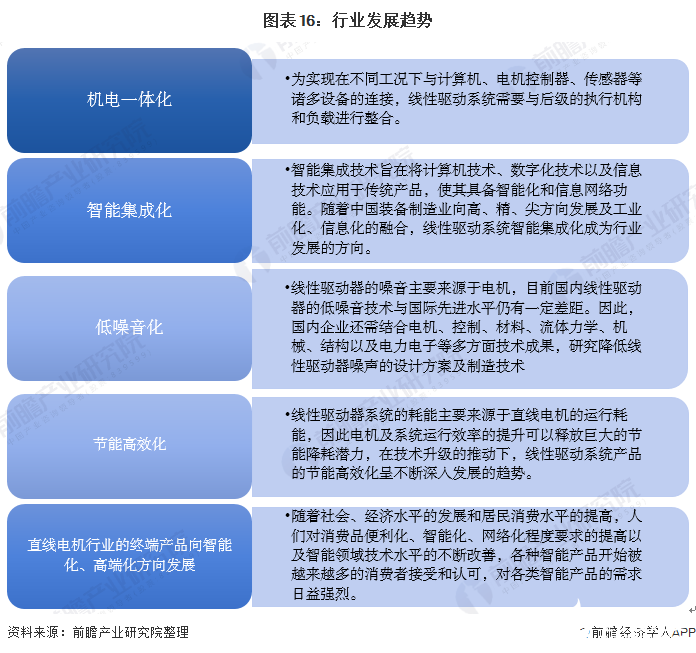

9、中国直线电机行业发展趋势分析:产业将朝着一体化、智能化、高效化方向不断发展

随着未来智能家居、智慧办公、汽车零部件、医疗器械、工业自动化等智能领域的发展,各领域用线性驱动系统将得到大力开发,线性驱动系统作为众多下游行业产品的核心零部件,对其终端智能产品的性能起到决定性的作用,高端化、智能化的发展趋势要求线性驱动产品制造商在生产过程中不断加大技术开发力度、提升生产工艺水平。可以预见未来直线电机产业将朝着一体化、智能化、高效化方向不断发展。

责任编辑:gt

-

汽车电子

+关注

关注

3023文章

7840浏览量

166138 -

电机

+关注

关注

142文章

8899浏览量

144976 -

自动化

+关注

关注

29文章

5498浏览量

79046

发布评论请先 登录

相关推荐

7.行业研究及十五五规划分析报告(行业发展环境分析和行业供应链分析)

直线电机有哪些优缺点

方正电机成为小鹏汽车驱动电机供应商,总需求量预计达35万台

政策利好,乔锋智能IPO上市把握行业发展机遇

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

直线电机的优缺点及应用注意事项

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

直线电机原理是什么?应用领域有哪些?

非标定制平台直线电机模组的特点及发展趋势

名单公布【书籍评测活动NO.27】换道赛车:新能源汽车的中国道路

激光行业与精密直线电机模组的“遇见”

工商网监

工商网监

评论