机器人系统集成商如何突围,抓住市场需求机遇

机器人系统集成商如何突围,抓住市场需求机遇

我国是全球第一大机器人市场,机器人系统集成商作为我国工业机器人市场的主力军,虽然规模普遍不大但数量众多。机器人系统集成商处于机器人产业链的下游应用端,为终端客户提供应用解决方案,负责工业机器人软件系统开发和硬件集成,是机器人产业发展的基石,是机器人产业实现商业化、规模化的关键。随着新冠肺炎疫情影响着全球经济,越来越多的事实证明,智能化、无人化、少人化的制造模式才是制造业的发展方向,虽然这在短期内是挑战,但却是未来的长期利好。

在“机器换人”的大浪潮下,机器人系统集成商发挥了重要职能,相关企业也不断壮大。虽然部分机器人集成商企业受疫情影响还处在水深火热之中,但整个中国机器人系统集成行业已回归正轨。那么,2020年上半年国内机器人系统集成商生存状况究竟如何?

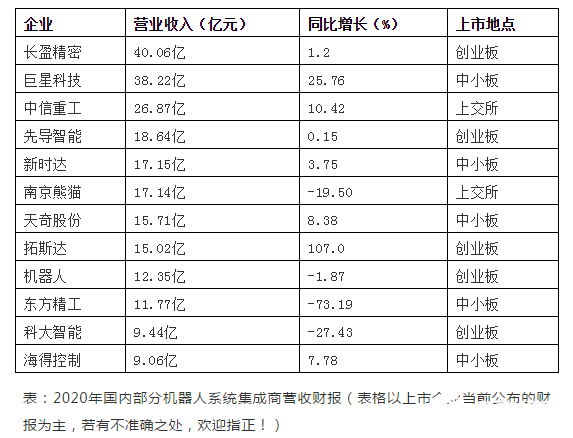

据统计,在第一季度中,受“黑天鹅”事件停工停产的影响,我国机器人系统集成商普遍受到重创。将近60%的企业营收同比去年下降超过10%,平均下降25%。不过2020年过半,从中报披露的数据中,我们也欣喜于看到机器人集成商的力挽狂澜。

有三分之二的企业在2020上半年实现了营收增长,平均涨幅达22%,值得一提的是拓斯达上半年中营收同比去年已经翻倍,此外,拓斯达在7月发布了2020年半年度业绩预告,H1净利润为3.82亿至4.08亿元,同比增长344.69%~374.69%。值得一提的是,一些重点布局移动机器人领域业务的系统集成商在2020上半年中的表现都较为良好。在2020半年预报中,东杰智能实现营业收入4.046亿元,比上年同期增长26.44%,今天国际利润为4864万元,与同期相比增长4.45%。

不过也有三分之一的企业上半年营收同比去年并不乐观,平均下降达30%。下降的原因很明显:从行业现状看,终端客户待公关,行业工艺欠积累,资金垫付回款难等都“重如磐石”,需要系统集成商咬牙承受。从行业应用看,机器人应用的前五大行业是汽车整车及零部件、3C电子电气、金属加工、塑料及化学制品和食品饮料烟草。综合来讲,集成商企业今年的压力已经开始有所减缓,而集成商想要突出重围,还需求存突破与创新并举。

面对压力,机器人系统集成商如何突围?

1.获取投融资机构的青睐 维持企业长久发展

据高工产研机器人研究所(GGII)不完全统计,截至2020年5月,2020年中国机器人系统集成企业投融资案例共3家,分别是臻越自动化、普莱信智能和劲胜智能,行业领域分别在汽车行业、半导体行业和3C电子行业。

2020年1-5月中国机器人系统集成行业相关投融资情况

2.抓住市场需求机遇 缓解资金压力

以口罩机为例,据不完全统计,2020年一季度上市公司(机器人相关)口罩机业务营收过亿的有8家,其中包括拓斯达、长盈精密、克来机电、博实股份、埃斯顿、诺力股份、科瑞技术、大族激光等。

3.提升企业“硬实力” 释放综合压力

通过精益化管理,提高效率。即在研发、采购、组装、测试等环节,细化流程严苛执行,保证有序平稳的运营。

加大技术投入,增强技术优势。即不仅注重科研人员的培养,而且深入多技术融合研发,还要攻关行业工艺难点,从而累积行业经验、促进技术创新。

融合新兴技术,升级生产方式。即结合大数据、人工智能、工业互联网、5G等新兴技术,将生产方式提升到更自动化、柔性化、数字化和智能化。

4.寻求行业对话 探索合作机遇

对于系统集成商而言,挖掘终端的需求,企业强强合作,技术研讨和分享,都需要行业企业之间沟通,从而实现增加订单、互补行业经验。

责任编辑:gt

-

机器人

+关注

关注

213文章

31393浏览量

223553 -

自动化

+关注

关注

31文章

5982浏览量

90622 -

智能化

+关注

关注

15文章

5252浏览量

60311

发布评论请先 登录

优必选科技与欧洲机器人集成商Terra Robotics达成战略合作

瑞可达连接器产品组合助力人形机器人产业升级

【行业案例】双足人形机器人开发周期缩短40%!头部集成商如何借力阿普奇“大小脑”方案实现快速突破

天合储能荣登标普全球能源2025电池储能系统集成商TOP10榜单

机器人内部零配件的生产加工厂从哪找?

高精度机器人控制的核心——基于 MYD-LT536 开发板的精密运动控制方案

RK3576机器人核心:三屏异显+八路摄像头,重塑机器人交互与感知

我国工业机器人系统集成市场潜力巨大,发展空间广阔

工业机器人的特点

主动式防震基座:市场需求的深度洞察-江苏泊苏系统集成有限公司

通过vmRT-Thread和ROS2赋能机器人智能开发

评论