北京市竞争力更强,跑IDC行业发展

北京市竞争力更强,跑IDC行业发展

在当前我国数字经济快速发展的趋势下,IDC作为与互联网发展息息相关的信息基础设施,由于我国经济较发达区域的远程服务、在线娱乐、在线支付等需求正快速增长,进而导了当地的IDC需求增长势头强劲,“地域集中性”已成为当前IDC行业的发展特征之一,那么,作为全国政治文化中心的北京和金融中心的上海,谁的IDC产业发展更为领先?本文将从基础设施规模、资本吸引力、行业发展趋势和头部企业数量等方面进行分析、揭晓。

1、中国IDC行业发展现状分析

——IDC行业产业链分析

IDC即互联网数据中心,在IDC平台基础上,IDC服务商为企业和ISP、ICP、ASP等客户提供互联网基础平台服务以及各种增值服务。

IDC行业的上游主要是为IDC机房建设提供所必须的基础设施或者条件,包括基础网络、网络设备、IT设备、电力设备、制冷设备、软件系统和土地楼宇等;

中游是对上游的资源进行整合,建设出稳定高效的IDC机房,并为信息系统提供服务,包括运营商和网络中立的第三方IDC服务商;

下游是具体需要使用IDC机房的企业,包括:互联网企业、金融机构、云服务商、其他企业客户等。

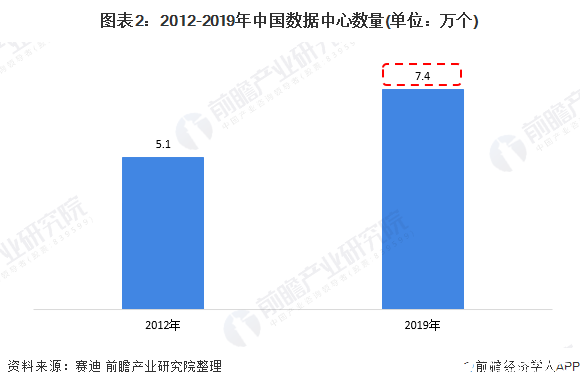

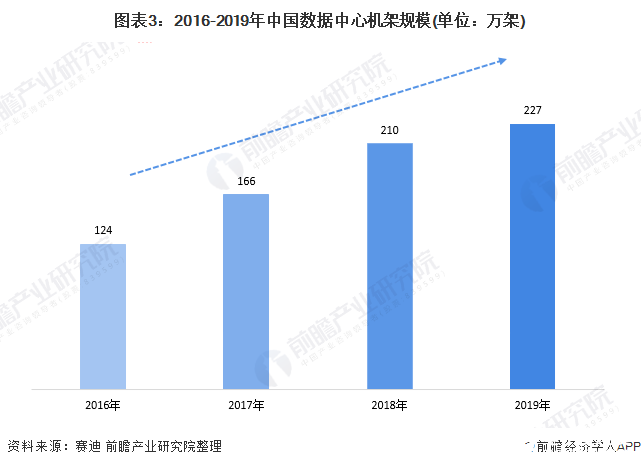

2)数据中心数量、机架规模不断提升

2019年,中国数据中心数量大约有7.4万个。其中,已建成的超大型、大型数据中心数量占比达到12.7%;若包含规划在建数据中心数量,超大型、大型数据中心数量占比达到36.1%。然而这一数据与美国相比仍有较大差距,美国超大型数据中心已占到全球总量的40%,中国大型数据中心仍有较大的发展空间。

在机架部署方面,2019年,中国数据中心机架规模达到227万架。数据中心大型化、规模化趋势仍在延续,区域性应用、多层级集团企业均倾向通过规模化建设避免盲目建设和重复投资。

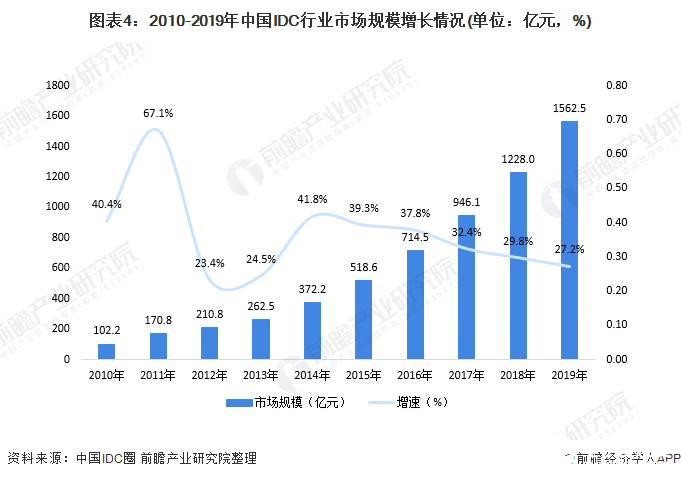

3)2019年中国IDC行业市场规模达到1563亿元左右

随着基础设施建设的不断完善,以及受“互联网+”、大数据战略、数字经济等国家政策指引以及移动互联网快速发展的驱动,我国IDC业务收入连续高速增长。数据显示,2018年,我国IDC行业市场规模达1228亿元,同比增长29.7%;2019年,据中国IDC圈测算,我国IDC行业市场规模达1562亿元,同比增长27.2%。

2、中国IDC行业区域竞争格局分析

在当前我国数字经济快速发展的趋势下,由于我国经济较发达区域的远程服务、在线娱乐、在线支付等需求正快速增长,进而导了当地的IDC需求增长势头强劲,“地域集中性”已成为当前IDC行业的发展特征之一,那么,作为全国政治文化中心的北京和金融中心的上海,谁的IDC产业发展更为领先?

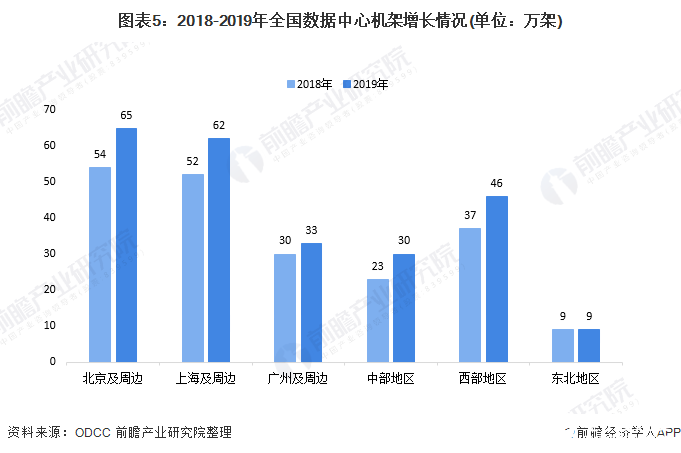

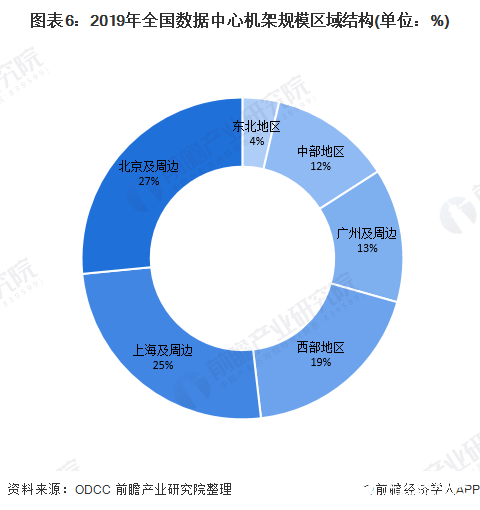

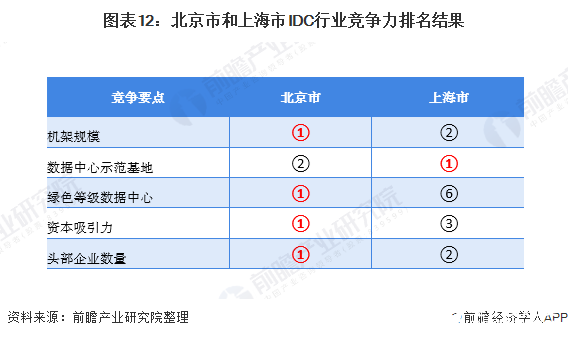

1)机架规模竞争分析:“北上广”三城略微领先

机架是数据中心运营的基础设施,因此,机架规模是衡量IDC产业竞争力有效指标之一。据ODCC披露的数据显示,2019年,从城市分布来看,北京市及周边的数据中心机架规模最大,达65万架,占比约27%;而上海及周边地区的机架规模为62万架,位列第二,占比约25%。总的来看,我国一线城市的数据中心机架规模较为集中,资源优势明显。

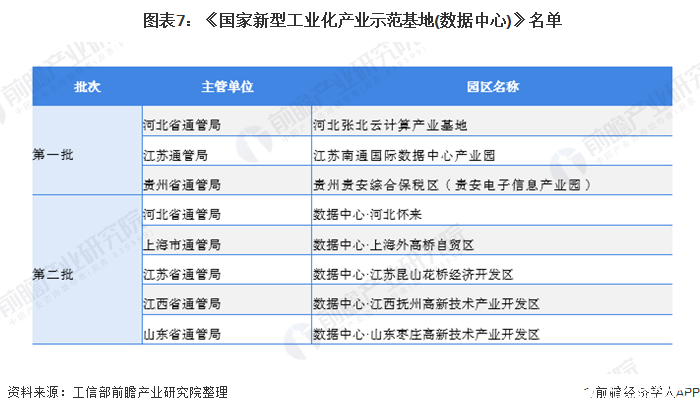

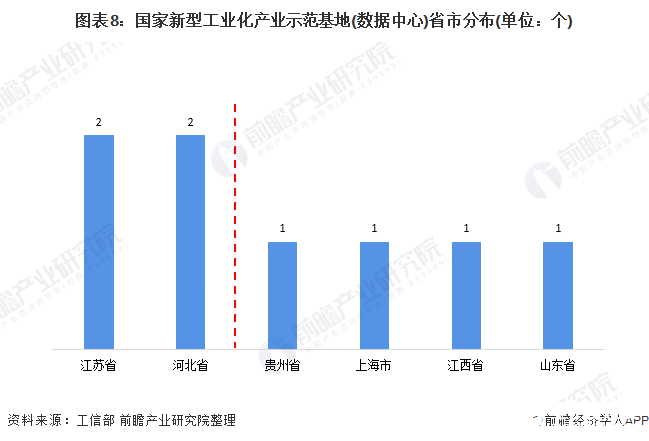

2)数据中心示范基地对比:上海市更具优势

为支持工业互联网、数据中心、大数据、云计算等新兴领域产业集聚区积极创建示范基地,根据《国家新型工业化产业示范基地管理办法》,在2018-2020年上半年期间,工信部共公布两批《国家新型工业化产业示范基地(数据中心)名单》,名单内容如下:

从公布的基地属地来看,目前,我国江苏省、河北省的数据中心示范基地数量最多,分别有2个这说明临近两省的上海市和北京市将有受益于示范基地的建设资源。此外,上海市也单独拥有一家数据中心示范基地,因此,综合来看,上海市的IDC产业在示范基地数量方面更具优势。

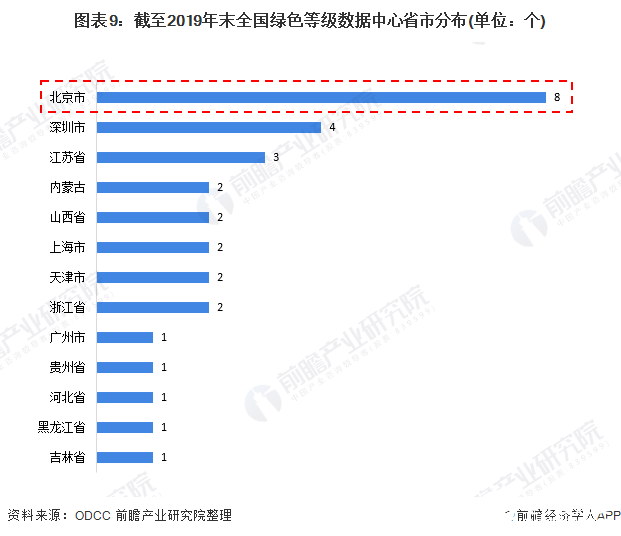

3)环保风口分析:北京市领衔转型

由于互联网数据中心对电能消耗巨大,在中央环保力度趋严的情形下,我国部分城市也对IDC的发展进行了严格管理从建设指标到能耗指标均作出限制,鼓励IDC建设均衡扩散、绿色节能。因此,各地区数据中心的能耗指标和绿色节能技术的应用也是衡量当地IDC行业可持续发展的重要标准。

为促进我国数据中心绿色技术创新发展以及加速落地应用,我国开放数据中心委员会(ODCC)与绿色网格(TGGC)联合开展了“数据中心绿色等级评估”项目工作。数据显示,截至2019年末,我国共有30个绿色中心被授予了《数据中心绿色等级证书》。

其中,北京市数据中心被评为“绿色等级”的数量最多,达8个,占比约26.67%;其次是深圳市,共有4个数据中心被授予《数据中心绿色等级证书》。

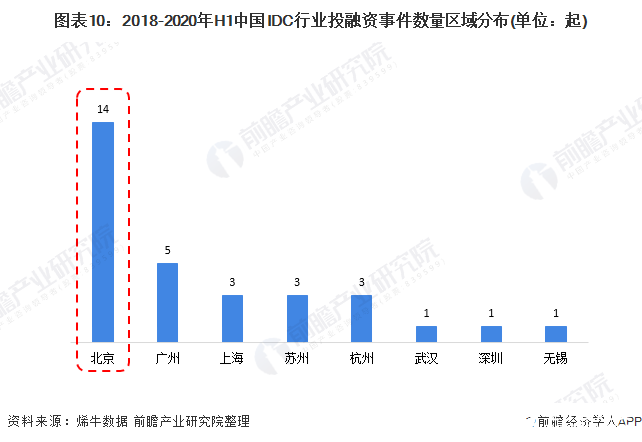

4)资本吸引力分析:北京市位列第一

IDC是典型的重资产行业,IDC服务商通常需要在前期投入大量资本以建设IDC机房,因此,资本优势是IDC企业扩大规模、抢占市场的有利武器。

从2018-2020年上半年期间IDC行业发生的投融资事件来看,北京市IDC行业的投融资活跃度最高,共发生了14起融资事件,相较于位列第二的广州市多出9起。可见,在资本吸引力方面,北京市的竞争力更强。

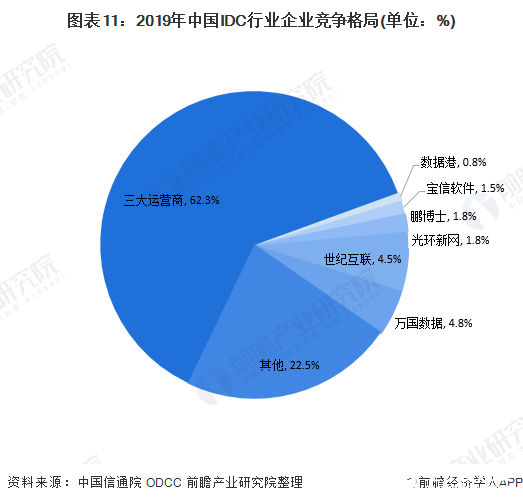

5)头部企业数量对比:北京市分布最多

目前,我国IDC市场格局以运营商为主,凭借其网络带宽和机房资源优势,份额占比约达65%,运营商的数据中心虽然体量较大,但是一半以上为自用,其他的机房遍布全国,在核心城市的IDC资源布局不多且客户较为分散;其余的市场以第三方数据中心厂商为主,主要为满足核心城市的IDC需求,如云计算、互联网、金融客户需求等,弥补供需缺口,具备一定的资源稀缺性壁垒。

以第三方IDC服务商来看,2019年,万国数据和世纪互联是市场中的龙头企业,其市场份额占比分别为4.8%和4.5%,这两家企业分别位于苏州市和北京市;其次是光环新网、鹏博士和宝信软件,这三家企业分别位于北京市、成都市和上海市。因此,在头部企业拥有量方面,北京市更具优势。

3、前瞻观点:北京市竞争力更强、领跑IDC行业发展

综上所述,由于北京市在机队规模、行业转型、资本吸引力和头部企业拥有量方面均处于领先地位,因此,前瞻认为,在IDC行业的发展中,北京市竞争力更强、领跑行业发展。

责任编辑:gt

-

互联网

+关注

关注

54文章

11115浏览量

103032 -

设备

+关注

关注

2文章

4480浏览量

70547 -

数据中心

+关注

关注

16文章

4700浏览量

71970

发布评论请先 登录

相关推荐

阿丘科技成功入选“北京市通用人工智能产业创新伙伴计划”,AI+工业视觉实力再获肯定

千方科技成功入选“北京市通用人工智能产业创新伙伴计划”

软通动力入选“北京市通用人工智能产业创新伙伴计划(第三批)”

TÜV莱茵荣获"北京市外资研发中心"授牌

北京市启动智算中心建设,强调绿色低碳和自主创新

经纬恒润再次入选 “北京市诚信品牌企业”

行易道科技上榜《新能源智能汽车产业链北京市专精特新企业图谱》

EMC测试整改:提升产品合规性和市场竞争力?|深圳比创达电子

四维图新旗下世纪高通获“北京市市级企业技术中心”认定

中科驭数第二代DPU芯片K2和低时延DPU卡荣获2023年北京市新技术新产品新服务认定

经纬恒润强势入选北京市第一批两业融合试点企业

喜讯!昊芯荣获北京市知识产权试点单位称号

经纬恒润荣获“北京市科学技术进步奖”一等奖

工商网监

工商网监

评论