Q2季度全球光模块销售额创最高纪录,2021年需求可能有惊喜

Q2季度全球光模块销售额创最高纪录,2021年需求可能有惊喜

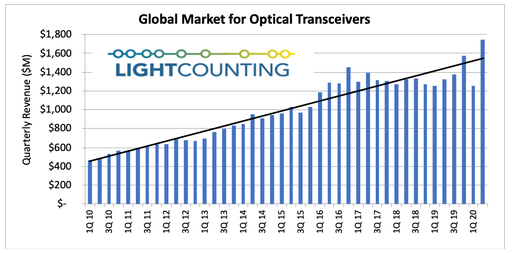

日前,光通信市调研机构LightCounting指出,2020年Q2,全球光模块的销售额达到近18亿美元,创下近几个季度以来的最高纪录。今年上半年,新冠疫情席卷全球,通信市场受到一定的影响,但2020上半年的销售额仍相较2019年同期增长约16%。

以太网光模块在该季度的销售额近10亿美元,其中2x200GbE和400GbE光模块的销售额超过1亿美元,相较2019年Q4翻番,同时相较2020年Q1环比增长35%。LightCounting表示,谷歌和亚马逊对这部分产品的部署略高于今年的预测。此外100GbE光模块的销售额也创造了新记录,并在今年内保持稳定。

LightCounting指出,调查中最令人惊讶的是,40GbE、10GbE甚至1GbE光模块的销量回升,但这可能是暂时的。产品短缺和全球疫情的不确定性迫使企业增加库存储备,也促成了Q2销售额的激增。“这些影响是暂时的,在2020年剩余时间内,我们可能会看到40GbE和低速以太网产品销量的下降。”

从长远来看,云服务的更广泛应用,将促使互联网流量加速增长。这对高速以太网光模块的销售和其他细分市场的增长是好兆头,包括FTTx和DWDM光器件。这部分市场也刚开始从COVID-19的影响中恢复。例如,10G可调谐和相干DWDM模块的领先供应商之一Lumentum刚刚恢复正常运营,并为第三季度的销售提供了乐观的指引。

电信市场方面,2020年Q2,支撑5G部署的光模块销售额近3亿美元,不过这部分需求预计将在今年下半年下降。在美国政府开始对华为施加限制之前,中国的运营商已经实现了2020年的部署目标,2021年的计划取决于华为面临的局势如何以及何时解决。不过,LightCounting乐观的认为,无论美国的下一任总统是谁,美国大选后将会找到合适的方案。

此外,2020年剩余时间内的主要担忧是美国和欧洲企业客户和电信运营商的支出大幅下降。LightCounting表示,如果这一情况成为长期趋势,光器件供应商将不可避免的受到影响。但未来几个季度的支出放缓,并不会对全球光模块市场造成重大影响。例如,Ciena指出,DWDM传输系统的新项目开始减少,但之前部署的系统对线路卡的需求强劲。这其中需要应用大量DWDM和高速以太网光模块,因而在 2020年剩下的时间里,来自电信客户的销售应该会保持稳定,而来自云公司的需求可能会增加。

企业市场的需求放缓将对10GbE光模块的销售产生负面影响,但该板块对总量的贡献不大。该市场在2020年上半年大幅下跌,季度销售额不到5000万美元,目前看不到复苏迹象。

只要中美两国在华为问题上找到解决方案,云计算巨头继续扩大投资,同时全球社会在与COVID的斗争中取得进展,预计今年的总体市场不会太坏,2021年的需求可能会带来惊喜。

责任编辑:gt

-

以太网

+关注

关注

40文章

5480浏览量

173191 -

互联网

+关注

关注

54文章

11199浏览量

104304

发布评论请先 登录

相关推荐

美洲地区半导体销售额同比增长 50.7%

2024年全球半导体销售额突破6000亿美元

日本半导体制造设备销售额预期上调,创历史新高!

LG电子销售额连续四个季度增长,营业利润同比下降

日本半导体制造设备销售持续攀升,2024年9月销售额实现显著增长

8月全球半导体销售额增长20.6%,中国市场表现亮眼

7月全球半导体销售额达513亿美元

1499亿!全球半导体销售额增长18%

赛美特公布半年业绩:二季度销售额超1.5亿,半年度销售额超3亿

4 月份全球半导体销售额同比增长 15.8%;新行业预测预计 2024 年市场增长 16.0%

2024年第一季度全球半导体销售额总计1,377亿美元,同比增长15.2%

工商网监

工商网监

评论