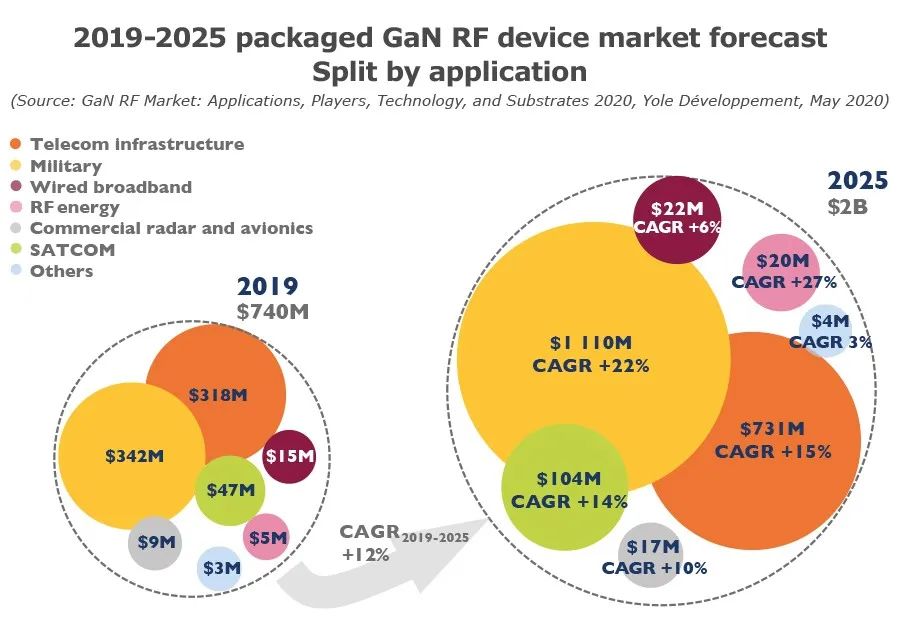

到2025年,整个GaN RF市场将从2019年的7.4亿美元增长到超过20亿美元

到2025年,整个GaN RF市场将从2019年的7.4亿美元增长到超过20亿美元

知名市场分析机构 Yole Développement(Yole)在其报告中表示,在过去的几年中,射频(RF)应用由于 GaN 技术的实施而得到了推动。但 GaN RF 市场的主要驱动力仍然是电信和国防应用。他们进一步指出,到 2025 年,整个 GaN RF 市场将从 2019 年的 7.4 亿美元增长到超过 20 亿美元,复合年增长率为 12%。

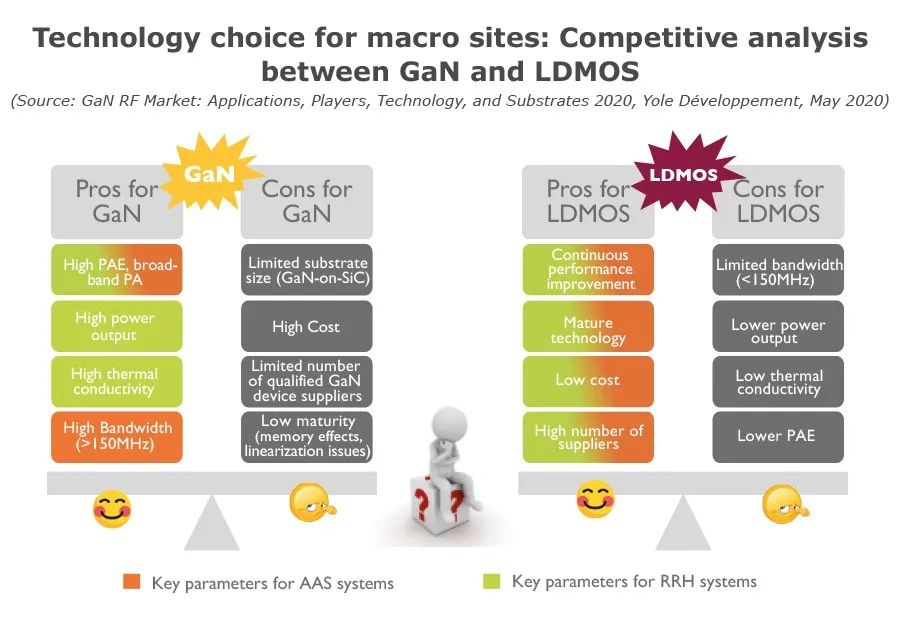

报告指出,自 20 年前首款商用产品问世以来,GaN 技术已成为 LDMOS 和 GaAs 在 RF PA 市场中的重要竞争对手。凭借其在 4G LTE 电信基础设施市场的渗透力,预计 GaN on SiC 将在 5G Sub-6Hz RRH 中保持强大的地位。

而在新兴的 5G Sub-6Ghz AAS(Active Antenna Systems),大规模多输入多输出(MIMO)部署领域中,GaN 与 LDMOS 之间的竞争仍在继续。尽管具有成本效益的 LDMOS 技术在 Sub-6GHz 频段的高频性能方面取得了显着进步,但 GaN on SiC 却具有出色的带宽、PAE 和功率输出。

来到具体的市场状况。首先看电信基础设施方面,据 Yole 的报告,GaN 射频在这个领域的部署将长期保持不变。而在AAS中,带宽的增加将有利于推动 GaN RF 的需求。此外,在未来几年中,小型蜂窝(small cells)和回传连接(backhaul connections)将看到 GaN 的惊人部署。

其次看一下军事应用领域,随着政府的投资以取代基于TWT(Travelling Wave Tube)的系统来改善国家安全,国防仍将是 GaN RF 市场的主要推动力之一。雷达是军事应用的主要推动力,这主要是由于基于 GaN 的新型AESA(Active Electronically Scanned Array)系统中的 T/R 模块的增加以及对机载系统轻型设备的严格要求。

报告指出,到 2025 年,整个 GaN RF 军事市场将超过 11 亿美元,复合年增长率为 22%。

而对于大家关注的 GaN 应用于手机,Yole 表示,GaN 的高性能和小尺寸可能吸引了 OEM 厂商的兴趣。但 GaN PA 何时能被手机厂商采用,将取决于 GaN 未来五年的技术成熟度,供应链、成本以及 OEM 的决定。

作为射频领域的专家,Qorvo 在 GaN 方面也有领先的优势。在之前的财报会议上,Qorvo 方面指出,为满足 5G 高频率需求,公司将协助基站制造商向氮化镓(GaN)功率放大器转变,积极部署宏基站和大规模 MIMO 网络,助推全球 5G 基础设施部署。预计未来功率放大器的大半市场将转向氮化镓(GaN),并且这一趋势也会加速推进。

Qorvo FAE 经理荀颖在今年六月份的演讲中也强调。在 5G 用例的推动下,除了宏基站,市场也对小基站有了更多的需求。伴随而来的是推动这些基站从频率、带宽以及效率等多方面提高。“对于运营商来说,就希望在 5G 基站方面找到一个运营成本,资本支出、可靠性和吞吐率等多个方面都是最优的解决方案,而拥有低功耗、高功率密度和长寿命等优势的氮化镓就成为了开发者们的选择”。荀颖说。

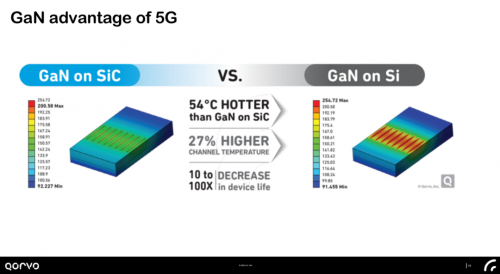

针对现在硅基氮化镓和碳化硅基氮化镓两种不同的方面,Qorvo 指出,碳化硅基氮化镓在热耗和可靠性方面的表现都优于硅基氮化镓,为此 Qorvo 选择了碳化硅基氮化镓为公司在这个领域的主要发展方向。

Qorvo 能够提供从 90nm 到 0.5um 的 GaN 制造工艺,此外还能能够生产砷化镓 HBT 和 pHEMT,这些产品加上Qorvo在砷化镓 BAW、SAW、TC-BAW 和 TC-SAW以及 RF CMOS 和 SOI 开关方面的布局。让Qorvo 有能力给客户大规模提供符合经济要求的器件。

-

GaN

+关注

关注

19文章

1935浏览量

73451 -

LDMOS

+关注

关注

2文章

77浏览量

25270 -

5G

+关注

关注

1354文章

48454浏览量

564290

原文标题:Yole:2025 年,GaN RF市场规模将超过 20 亿美元

文章出处:【微信号:Qorvo_Inc,微信公众号:Qorvo半导体】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

汽车以太网发明人领衔出席,2025 AES第六届中国国际汽车以太网峰会启动报名!

2024年全球芯片市场规模将达6298亿美元

Omdia:亚太区生成式人工智能将在2025年增长到242亿

SoC芯片市场前景广阔,2029年规模将超2000亿美元

SoC芯片,市场规模大涨

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

2030年GaN功率元件市场规模将超43亿美元

IBM一季度营收144.6亿美元 净利润16.05亿美元同比增长73%

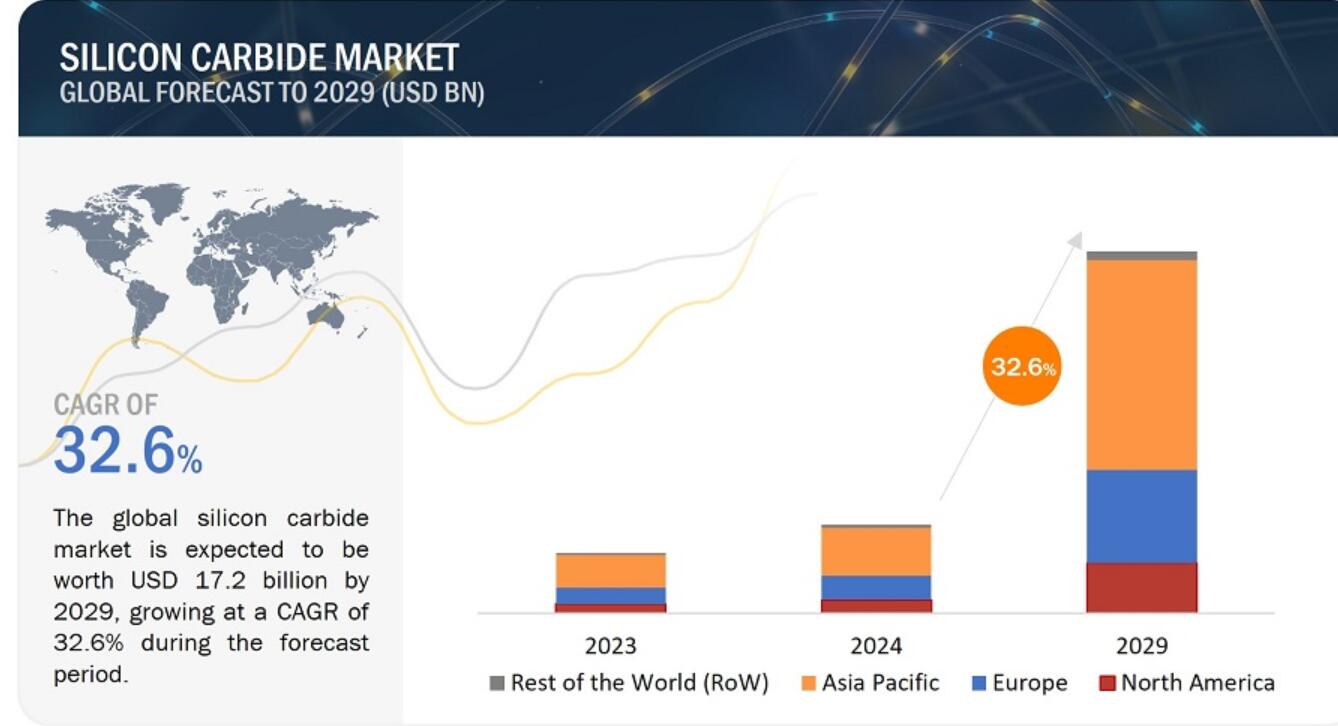

年复合增长率达32.6%!车载SiC和工业GaN前景畅旺,产业链厂商进展如何

工商网监

工商网监

评论