电视市场未来充满了对新技术的渴望,激光电视未来可期

电视市场未来充满了对新技术的渴望,激光电视未来可期

随着5G、AIoT等技术的爆发,作为客厅最天然的一块大屏,智能电视在未来的重要意义是不言而喻的。

由此,当我们再来考察整个电视行业就能发现,智能电视已经来到一个富有转折意义的十字路口,而大部分智能电视厂商却依然按照惯性思维进行产品建设,电视产品的形态开始趋于定向思维。不过,值得庆幸的是,在第二届全球激光显示技术与产业发展论坛上,电视行业探寻到了一个具有启示性意义的发展路线。

电视行业的两朵阴云

在行业专家看来,随着万亿市场规模的智能家居时代的来临,智能电视会以类似智能手机一样一样呈现爆发增长态势,但在事实上,当前的智能电视市场却延续了过去几年的低迷境遇。

奥维云网发布的数据显示,2020年1-7月在中国彩电市场整体零售量同比下降9%。IDC发布的数据报告预测,2020年全年,中国智能电视出货量预计仅为 4480 万台,同比下跌4.4%。

与市场颓势所相反的是,新势力厂商不约而同地看到了智能电视在智能家居时代的机会,争先恐后入局智能电视行业,不少手机厂商就屡屡高调宣布,将会在不久的将来推出智能电视。

正入如分众传媒创始人江南春所言:“家电行业今年出现了两个极端,其中一个就是价格战尘嚣甚上”。

电视市场的盘子本身有限,当新玩家持续入局,必然会出现争抢市场所引发的价格战现象。以今年618为例,85英寸智能电视跌破万元,75英寸智能电视仅需4000左右,线上渠道的智能电视均价仅为1968元,同比下跌了10.9%。

由此,从宏观层面观察整个智能电视行业就会发现,虽然现在智能电视已经行至生死攸关的转折点,但是在存量市场的背景下,目前大部分智能电视厂商仅仅关注市场份额,这战略方向一方面影响了产品的进化,另一方面引发了恶性的价格战,无疑会对整个行业的前进,带来极大的阻碍。

电视市场何去何从,未来充满了对于新技术的渴望。

激光电视逆势而飞

就当我们以为智能电视行业只能在存量增长的大背景下步步沉沦的时刻,激光电视却在2020年上半年异军突起,扛起了增量的大旗。

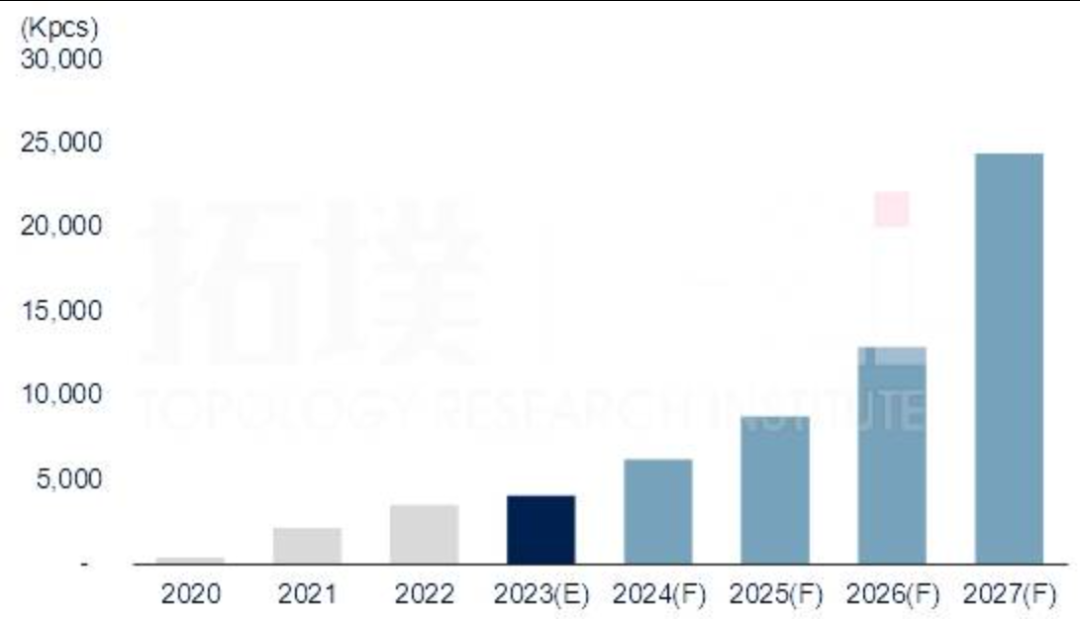

奥维云网数据显示,2020年1-7月,在中国彩电整体市场零售量规模同比下降9.0%的背景下,激光电视的零售量规模增长了77.5%,是整个电视市场上唯一正增长的品类。自2015年至2020年激光电视的复合增长率更是达到了惊人的213.8%。

激光电视之所以异军突起,场景实验室创始人吴声对此作出了解释:“激光电视是一种屏幕新物种,而彩电业行业恰恰需要新品类的刺激。”换句话说,这种积极的市场表现,是激光电视积极融合技术,迎合消费者健康生活、高端升级的需求使然。

虽然电视行业整体的市场表现不佳,但是超大屏细分领域仍有增长空间。据中怡康统计数据,2020年上半年,75英寸以上超大屏电视市场的销售量同比增长了109.6%。行业分析师预测,2020中国智能电视市场,70英寸超大屏电视的市场份额将突破5%,市场规模达200万台。

对于液晶电视来说,一方面有价格战的束缚,另一方面面临着超大屏面板成本增长的现实,很难满足消费者对于超大屏电视的需要。

反观激光电视投影的呈现方式,无疑很好契合了这种时代的需求。光峰科技CEO薄连明表示:“不同的显示有不同的赛道,不同的价值空间,找到自己独特的价值空间才能生存。”可以说,超大屏正是激光电视的“独特的价值空间”。

另一方面,由于上半年疫情的影响,广大学子们只能在家通过大屏终端上网课,这也让很多家长对孩子的视力健康产生担忧。而激光电视的产品特性也恰好迎合了这种健康消费的理念。

与液晶电视直接发散光源不同,由于激光电视的光线打到屏幕上 还需经历一次漫反射,中国工程院院士许祖彦表示:“激光电视不仅画质好,同时还具有健康、护眼、高观赏度的突出优势”。此外,2019年末北京协和医院的眼科专家团队和中国电子技术标准化研究院赛西实验室的一组对比评测结果也认为激光电视不光观感舒适,更有利于保护眼睛健康。

总而言之,在电视行业身陷存量市场所引发的价格战背景下,激光电视重新梳理了市场的需求以及消费者的需求,并且针对自身产品的优势,避免和传统电视硬碰硬的基础上,有效填补了这种市场空缺,无疑为整个行业树立了一个全新的健康发展样本。

激光电视未来可期

尽管目前激光电视风头正盛,但不可否认的是,由于激光电视问世不到十年时间,因此,对比传统的液晶电视,激光电视在产业、标准等层面还略有欠缺,这极易引起整个行业的正向发展。

幸运的是,激光电视的从业者们看到了激光电视产业的这方面缺陷,因而在第二届全球激光显示技术与产业发展论坛上重点讨论了这个问题。

首先,目前激光电视行业的发展并没有一个权威性的标准,各个厂商各自为战,如果有不良企业浑水摸鱼,那么极易对整个行业产生负面的影响。

海信集团董事长周厚健呼吁:“激光电视在画质评价、能耗、屏幕规范等方面要建立明确的标准,标准要成为激光产业发展的达摩克利斯之剑,鱼龙混杂、用户体验不好的产品必须淘汰。”

据工业和信息化部电子信息司副司长任爱光介绍,针对激光电视标准,目前全国平板显示器件标准化技术委员会激光显示器件分技术委员已于2020年8月成立,正在加紧制定激光显示领域的权威标准。

其次,与液晶电视类似,激光电视如果想要成为“大众”产品,也离不开上游供应链的同步发展。

据了解,在此次论坛上,长虹、苏宁、日亚等数百家相关从业者积极参加,相关产业链屡屡获得资本的青睐,多家企业估值水涨船高。调研机构数据显示,目前全球有包括三星、LG、海信等20多家整机企业入局激光电视赛道,上下游产业链的企业数量更是超过了百家。

此外,与液晶显示领域有三星、LG等头部的企业为整个行业定调子类似,在激光电视领域,由于入局较早,技术积累较为丰厚,海信也扛起了这个重担。

海信集团董事长周厚健透露,2021年,海信在技术层面将会量产卷曲屏幕激光电视,商用 8K激光电视以及10000流明以上的激光电视。并且为了行业的健康发展,让后来者也可以在激光电视行业分得一杯羹,周厚健还表示,未来五年时间,将和行业伙伴分享1000项激光电视的相关专利。

事实上,海信此举一方面可以让第二、三梯队的激光电视玩家看到行业发展的路径,另一方面也让新势力玩家有入局激光电视行业的兴趣,对行业的发展,无疑有着十分积极的推进作用。

综合来看,在整个电视行业转折的大背景下,激光电视看积极迎合市场的趋势,站稳了脚跟。

在此基础上,激光电视行业的玩家们也没有沾沾自喜,而是深刻反思液晶电视的产业优势,尽力弥补“年轻”的激光电视在此方面的劣势。由此,当我们再回过头来观察整个电视行业就会发现,激光力上有着液晶电视难以媲美的技术优势,另一方面又尽力完善了产业链的生态劣势,激光电视就此迎来了行业最佳发展契机。

责任编辑:gt

-

电视

+关注

关注

15文章

2482浏览量

75547 -

智能家居

+关注

关注

1928文章

9547浏览量

184857 -

激光电视

+关注

关注

9文章

528浏览量

31351

发布评论请先 登录

相关推荐

音视频“春晚”Pick的电视!海信激光电视又获新奖!

【「大模型启示录」阅读体验】对本书的初印象

电视信号分析仪的技术原理和应用

连续斩获国际大奖 海信激光电视迎来“发展快车道”

DMD芯片在激光电视中的使用

画质与护眼两全,海信激光电视助力观影新体验

精准还原创作者意图,海信激光电视成西影影像修复中心专用审片电视

2024激光显示技术与产业发展大会:共绘未来十年蓝图

斩获全球技术金奖,海信激光电视电影院同源技术引发关注

特斯拉4680电池:挑战与希望并存的未来之路

融合通信技术的未来展望:更多可能,更多惊喜

100英寸可折叠电视深圳吸睛!海信激光电视星光S1又获金奖

Mini LED电视未来有多大的市场呢?

工商网监

工商网监

评论