智明达2019年收入比例高达94%

智明达2019年收入比例高达94%

集微网消息,在现代工业对控制系统的可扩展性、可管理性和易用性提出了越来越高的要求背景下,常规控制系统逐渐被以嵌入式计算机为核心的计算控制系统所替代。

目前,各种各样的新型嵌入式计算机在应用数量上已经远远超过通用计算机,嵌入式计算机正不断渗透各个行业。但同传统的通用计算机不同,嵌入式计算机通常面向特定应用领域,根据应用需求定制开发,并随着智能化产品的普遍需求渗透到各行各业。

与此同时,全球范围内对符合要求和精确运作的先进设备,以及对多核技术处理器和嵌入式图形的需求日益增加,推动嵌入式计算机行业整体市场不断增长。

根据 Transparency Market Research《嵌入式市场—2015-2021年全球行业分析、容量、份额、增长、趋势以及预测》报告显示,到2021年全球嵌入式系统市场容量预计将达2331亿美元。

而中国的市场规模也在逐年攀升。根据工信部中国电子信息产业发展研究院统计,2017年中国嵌入式计算机行业市场规模为2145亿元人民币,2011-2017年中国嵌入式系统行业市场规模年复合增长率达到45.94%。

得益于市场环境的不断向好,主营军用嵌入式计算机相关产品和解决方案的企业成都智明达电子股份有限公司(下称“智明达”)也迎来其成立以来的黄金发展期。不仅业绩实现了逐年攀升,而且去年开始接受券商辅导,不久前,上交所正式受理了其科创板上市申请,目前处于已问询阶段。

五大产品阵列

集微网了解到,智明达成立于2002年,主要面向军工领域客户,提供军用嵌入式计算机相关产品和解决方案。从最初主要研发基于X86处理器平台的计算机板卡,到今天,其按终端产品应用场景分类已经构建起五大产品系列。

具体来看,其五大产品系列分别为机载嵌入式计算机、弹载嵌入式计算机、舰载嵌入式计算机、车载嵌入式计算机及其他嵌入式计算机,主要涉及数据采集、信号处理、数据处理、通信交换、接口控制、高可靠性电源、大容量存储以及图形图像处理等多种功能。

该公司嵌入式计算机产品采用高性能、低功耗核心处理器,集抗干扰设计、紧凑性设计、可靠性设计、特殊工艺处理等技术为一体,以模块、插件等形式嵌入到武器装备系统内部,执行一种或多种特定任务。

因其具有体积小、重量轻、功耗低、可靠性高、实时性强及适应恶劣环境能力强等特点,被广泛应用于机载、弹载、车载、舰载等武器装备系统中,完成侦察、通信、对抗、搜索、识别、瞄准、攻击等各类军事任务,提高武器的智能化和作战效能。

招股说明书显示,其机载嵌入式计算机产品主要应用于军用飞行器的雷达、通信、导航、识别、电子对抗、光电探测、飞行控制、干扰投放、供电管理、挂架管理等武器电子设备系统中,需要完成数据采集、信号处理、数据处理、通信交换、接口控制、高可靠性电源、大容量存储与图形图像处理等功能。

弹载嵌入式计算机产品主要应用于弹载关键电子信息系统,包括惯导系统,红外导引头,雷达导引头,激光导引系统,飞行控制系统等。其中,导引头主要功能为完成打击目标的识别和跟踪,飞行控制系统主要功能为运行飞行控制律,控制导弹的飞行。

舰载嵌入式计算机产品主要应用于舰载武器装备中的雷达与电子对抗系统中。伴随着信息技术的发展及现代信息化战争的要求,舰载武器装备的信息化程度日益提高。舰载武器装备面临着海上复杂电磁环境,高盐雾腐蚀等挑战,因此要求为舰载武器装备提供的嵌入式计算机具备高可靠性、高性能、高集成度的同时,还应具备抗干扰能力强,耐盐雾,耐霉菌等特点。

车载嵌入式计算机产品主要应用于车载武器电子信息系统中,主要包括:伺服控制,观瞄仪,综合管理,发射控制,显控装置等,这些装置主要用于实现侦察及武器发射等功能。

其他(嵌入式计算机)主要应用于机载、弹载、舰载、车载等领域外,其他部分嵌入式计算机产品还可被应用于单兵装备与保障系统等领域。

因产品主要围绕于军用开发制造,这也使得其应用市场有所限制。而从客户结构及占营业收入比例来看,智明达业绩严重依赖前五大客户。

前五大客户3年业绩占比均超90%

招股说明书显示,智明达2017年、2018年和2019年,分别实现营业收入1.71亿元、2.35亿元和2.61亿元,分别实现净利润2379.99万元、6246.79万元和5946.01万元。

在五大产品阵列中,机载嵌入式计算机产品是其主要业绩来源,2017年、2018年和2019年,该产品的销售收入占公司主营业务收入的比例最高,分别为77.7%、67.62%和69.66%。

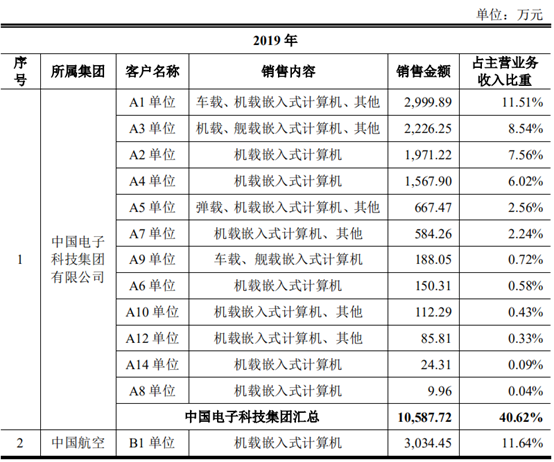

出现上述差异,主要与其前五大客户采购有关。招股说明书显示,其前五大客户为中国电子科技集团有限公司、中国航空工业集团有限公司、中国兵器工业集团有限公司、中国航天科技集团有限公司、中国电子信息产业集团有限公司。

其中,机载嵌入式计算机产品是所有客户均在采购的产品,且需求量较大,这也使得其机载嵌入式计算机产品的销售额最高。

注:智明达部分客户业绩截图

与此同时,前五大客户的采购额几乎成为其全部业绩来源。招股说明书显示,智明达2017年、2018年和2019年,对前五大客户(合并口径)的收入分别为1.58亿元、2.22亿元及2.47亿元,占当期主营业务收入比例分别为92.72%、94.46%及94.77%,客户集中度较高。

其中,单中国电子科技集团有限公司,近3年采购占比均高达40%以上,智明达依赖单一客户采购订单情况也较为严重。

对此,智明达解释称,报告期内,公司前五大客户均为国内大型军工集团。由于我国军工行业高度集中的经营模式,导致军工企业普遍具有客户集中的特征。

据了解,智明达实现销售的主要是军用嵌入式计算机,直接消费群体主要为国内各大军工集团下属单位最终消费群体为我国军方。

尤其需要注意的是,虽然智明达与主要客户形成了密切配合的合作关系,但若现有客户需求大幅下降或出现经营困难,将直接导致其业绩下滑甚至亏损情况;如若不开拓新的业务领域,不进行其他新产品研发,智明达的企业命脉将掌握在“前五大客户的”手里。

原文标题:【IPO价值观】背靠军工业务,智明达前五大客户业绩占比高达94%

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

-

计算机

+关注

关注

19文章

7494浏览量

87935 -

电子制作

+关注

关注

142文章

310浏览量

151054

原文标题:【IPO价值观】背靠军工业务,智明达前五大客户业绩占比高达94%

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

LG新能源对明年收入增长持保守态度

OpenAI预计2029年实现盈利

越南总理:2030年芯片产业年收入目标超250亿美元

苹果2024年收入或破4000亿美元大关

DRAM与NAND市场迎高增长,2024年收入飙升

工商网监

工商网监

评论