OLED吞噬LCD市场份额:深科达业绩陷入停滞

OLED吞噬LCD市场份额:深科达业绩陷入停滞

近年来,随着国内面板企业在高世代线持续量产,逐步带动了对上游生产设备的需求,也推动了面板显示生产设备的国产化进程,而国内相关设备公司也因此发展壮大起来,这其中也包括前不久于科创板IPO的深圳市深科达智能装备股份有限公司(以下简称:深科达)。

不过,现在国内面板厂商对LCD扩产已进入尾声,以及面板显示行业正处于LCD向OLED的技术演进过程中,整体对LCD生产设备需求量有所减少,而深科达又不能紧跟市场需求快速推出相关OLED设备,导致公司经营业绩陷入停滞的状态。

OLED吞噬LCD市场份额:深科达业绩陷入停滞

资料显示,深科达成立于2004年,主要产品为平板显示器件生产设备,广泛应用于平板显示器件中显示模组、触控模组、指纹识别模组等相关组件的自动化组装和智能化检测,并向半导体封测、摄像头微组装和智能装备关键零部件等领域延伸。

据招股书显示,2017-2019年,深科达实现营业收入分别为30,889.09万元、45,531.56万元和47,193.62万元,对应的净利润分别为3601.98万元、4417.14万元和5088.93万元。从经营业绩来看,深科达2018年营收净利均出现跨越式增长,但在2019年增速有明显回落,尤其是营收规模处于相对停滞状态。

从产品分类来看,2017年,深科达平板显示模组设备销售金额为27746.71万元,到了2018年达到39813.25万元,同比增长43.49%;再到2019年销售金额为35475.67万元,同比下降10.89%。具体来看,2019年深科达贴合设备销售额仅为15944.78万元,较2018年22946.11万元减少7001.33万元,同比下降30.51%。

深科达也坦承,随着4G智能手机持续数年的爆发,智能手机市场在2019年进入了较为饱和的状态,2019年国内手机出货量相较2018年略微下降,终端市场的消费状态传导到上游设备行业,使上游设备投资放缓;同时,平板显示行业近两年处于由TFT-LCD向OLED的技术演进过程中,客户对平板显示器件生产设备的采购也将相应从TFT-LCD 生产设备向OLED生产设备转换,导致客户对TFT-LCD生产设备新增采购有所减少,从而影响深科达的经营业绩。

据笔者查询发现,近两年,深科达对重点客户业成科技、蓝思科技、欧菲光、伯恩光学以及惠州高视的销售金额均出现不同程度的下降。尤其是对业成科技2019销售金额相较于2018年下降12050.04万元,同比下降73.83%;对蓝思科技的销售金额下降4762.22万元,同比下降98.47%;对欧菲光、伯恩光学的销售金额也同比下降72.68%、67.59%。

关于主要客户销售金额下降,深科达的解释是受终端客户苹果产品发布节奏与市场表现的影响,业成科技、蓝思科技、欧菲光等客户在2018 年与公司签订大额订单,订单主要在2018年集中交付,2019年新增订单量减少。同时,受平板显示模组行业技术升级迭代及通信技术向5G过渡对智能手机市场的综合影响,多数下游厂商新增OLED产线投资尚处于前期布局时期,对公司设备需求相对较少。

值得注意的是,目前苹果大部分iPhone产品的屏幕已经使用OLED面板,而Apple Watch和iPad面板产品也逐步转向OLED面板,同时,华为、小米、OPPO以及vivo等国内一线手机品牌也逐渐将旗舰产品应用OLED面板,导致对LCD面板需求量的减少,从而影响LCD生产设备的市场需求。若深科达不能紧跟市场需求,快速推出适应市场的OLED面板生产设备,其经营业绩将受到很大的影响。

另外,尽管2019年对深天马的销售收入出现同比增长,但其对深天马的销售收入也出现较大的波动。从2017年的9,997.53万元,到2018年下降到5,576.29万元,再到2019年上升到8,011.94万元,占营收的比例也从2017年的32.37%,到2018年的12.25%,再到2019年的16.98%。客户排名来看,2017年和2019年天马微电子为该公司的第一大客户,2018年为第二大客户。

值得注意的是,随着显示面板技术的更迭,天马也逐步转向OLED面板技术。同时,天马近三年的净利润均出现下滑,2019年因计提信用减值损失、资产减值损失合计4.29亿元,影响归母净利润减少3.72亿。在此背景下,一旦天马微电子减少订单或无法按期付款,将对深科达的业绩造成影响。

传统业务增长停滞:深科达进军半导体设备领域

作为平板显示模组设备提供商,深科达的产品主要用于面板生产线的后段,相较于前段领域,后段领域的相关设备的技术含量相对较低,国内同类企业有联得装备、易天股份、集银科技以及鑫三力等,随着全球面板厂商对TFT-LCD面板投资的迅速减少,从而对相关设备的市场需求的减少,导致平板显示设备市场竞争日趋激烈。

近几年,随着平板显示技术的发展,行业将会逐渐从TFT-LCD技术转向OLED技术。由于OLED面板使用柔性基板和封装材料特性,其所使用的设备相较于TFT-LCD模组制程设备而言,难度系数有所不同,具体而言,检测设备难度相当,邦定设备和贴合设备难度有所增加。这对平板显示设备厂商来说,只有加快设备的升级换代,才能紧跟市场的发展潮流。

近年来,深科达也不断升级产品设备,推出OLED相关设备。据笔者了解,2018年、2019年,深科达的AMOLED设备的销售收入仅为4203.31万元、5286.10万元,占当期平板显示设备总收入的10.56%、14.90%。整体来看,其AMOLED设备占比还相对较低。

据笔者观察,深科达的OLED设备大多仍处于研发设计阶段,而同行竞争对手联得装备在OLED设备布局走在前面。目前,联得装备已完成柔性屏双面邦定设备与柔性AMOLED之COF邦定设备的开发,全面切入AMOLED新型行显示器件模组设备研发销售,其柔性AMOLED贴附等最新设备已可用于量产,同时在新型半导体柔性显示领域已与多个优质客户进行合作。

今年以来,联得装备先与成都京东方(B7--柔性AMOLED项目)签署了设备采购订单,标的为固态光学胶贴合机、偏光片贴片机,订单含税金额为1亿元。随后,联得装备中标广州国显科技有限公司维信诺第六代柔性AMOLED模组生产线项目,包括贴合设备、偏光片贴片机、软对软贴附设备,中标金额1.2亿。

另外,智云股份子公司鑫三力也与武汉华星分别签订了OLED模组绑定类设备FOP专用机产品、贴合类设备曲面盖板贴合机的采购意向书。同时,鑫三力中标绵阳京东方第6代AMOLED(柔性)生产线项目等。而易天股份也称已为京东方提供OLED相关设备。

可见,随着国内OLED投资进入高峰期,设备需求大幅增加,在自主可控的要求下,国产设备有望迎来进口替代的更多机遇,但随着更多国内设备厂商的布局,市场竞争也将会更加激烈。若深科达不能抓住这一轮市场机遇,其将会被其他厂商拉开距离。

或许是担心业务单一影响公司经营,深科达还发展了多个延伸业务,其中也包括半导体设备领域。据悉,深科达主要生产半导体封测领域的测试分选设备,涵盖IC测试分选机、LED测试分光机及编带机等半导体产品,前者主要用于分立器件、IC器件的编带,后者则是用来对LED光进行分类筛选。

2017-2019年,深科达半导体类产品产量分别达到141台、81台和183台/套,产销率分别为76.60%、125.93%和91.80%,该业务板块2018-2019年度营收增速分别达172.55%和84.46%,增长较快;在深科达的营收占比中也正在逐年提升,从2017年创收794.23万元到2019年3992.99万元,对应占营收比例从2.58%提升至8.48%,已跻身为深科达的第二大创收业务。

总体来看,深科达的平板显示设备面临着激烈的市场竞争,该业务的营收增长也陷入停滞的状态。在此背景下,深科达进军半导体测试设备领域,期望通过延伸业务改善公司经营业绩;但在半导体测试设备领域,华峰测控和长川科技等国内厂商通过多年的布局,具备了一定的规模和品牌知名度,已经占据了部分市场份额。而深科达作为后进者,其半导体设备业务尚处于市场开拓期,未来能否保持持续增长,扭转经营业绩停滞不前的局面,仍是个未知数。

责任编辑:tzh

-

智能手机

+关注

关注

66文章

18561浏览量

181276 -

OLED

+关注

关注

119文章

6223浏览量

225059 -

lcd

+关注

关注

34文章

4440浏览量

168576 -

面板

+关注

关注

13文章

1686浏览量

54077

发布评论请先 登录

相关推荐

2024年12月浏览器市场份额报告:谷歌Chrome稳居榜首

华为连续九年蝉联全球基站天线市场份额第一

2024年Q3:晶合与三星Foundry分别领跑LCD与OLED显示驱动芯片市场

单层微芯片电容器市场份额、市场占有率、行业市场研究

国内厂商在全球智能手机OLED屏市场份额成功超越韩国

爱普生连续23年蝉联全球投影机市场份额榜首

华为再次登顶中国SD-WAN市场份额第一!

中国智能手机市场份额排名:华为重夺第一

HBM内存市场旺盛,2025年产能与市场份额将攀升

荣耀在中国手机市场份额首次登顶,增幅达13.2%

英飞凌扩大在汽车半导体行业领先地位,首次拿下全球汽车MCU市场份额第一

2023年第四季度智能手机SoC市场份额:联发科表现卓越,苹果保持领先地位

苹果进军AI领域,鸿海扩大市场份额

2023年Q4全球平板电脑出货量同比下降12%,苹果市场份额降至36%

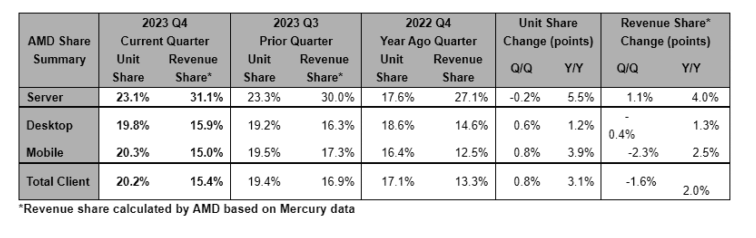

AMD 2023年Q4业绩报告:桌面、笔记本、服务器市场份额全面提升

工商网监

工商网监

评论