国内连接器市场近况 新基建下连接器产业链后续如何发展

国内连接器市场近况 新基建下连接器产业链后续如何发展

新基建尤其是5G的快速发展,疫情对进出口贸易的影响,以及美国将华为、中兴、曙光等大企列入实体名单的事件,都会造成国产元器件的崛起,漫漫长路得以加速。

而5G时代下变化对连接器提出了新要求,连接器产业链企业也将面临新的挑战。

国内连接器市场近况

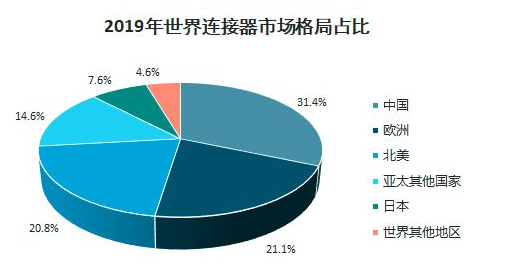

根据智研咨询发布的数据显示:2019年中国大陆连接器市场规模是227亿美金,和2018年同期比较增长率8.4%,占全世界31.4%的市场份额,是世界最大的连接器销售市场。

2010-2019年,中国连接器市场规模由108.33亿美金提高到227亿美金,复合增长率是8.56%,明显高过全世界当期4.8%的增长速度。

全球连接器产业在经历了2017、2018年的增长之后,2019年开始下探,其增长指数从2018年的11%跌到2019年的-3.8%。

2019年汽车用连接器应用占比最大,为22%;通信用连接器占比21%,是第二大应用。

另外,计算机用连接器占比16%,工业用连接器占比12%,交通用连接器、军事用连接器各占6%,其他用连接器占17%。

2020年国内军用连接器市场规模将达124亿元人民币,年复合增长率为10.8%。

预计到2025年,中国国防信息化开支将增长至2513亿元人民币,超过该年国防装备总费用的4成。

5G和5G相关的网络基础设施市场将从2018年的5.28亿美元左右增长到2022年的260亿美元,复合年增长率为118%,这给通信连接器原厂的发展带来了信心。

全球形势的连接器国产化

疫情原因,国外连接器无法运输进中国,国内收到了不少原先使用进口连接器大型客户的订单,国产替代的加速给国产元器件带来了机会。

国内目前的连接器产业是分层的,在价格和材料的应用上存在差异。

江浙地区连接器产业化非常集中,走的是普通量大路线,价格相对较低;

以欧美、日本品牌为主的进口连接器,走的是高端量大路线;

而广东地区的连接器企业对客户的依赖性比较强,处在进口和国产的中间层。

在新基建的蓝海中求生机

工业级连接器的标准和要求非常高,针对每一个不同的应用场景都需要选配相应的解决方案。

对于新基建中各类设备制造商来说,高性能高质量的连接器选择尤为重要。

新基建建设需要的各种工程车辆、挖掘机、重型卡车,轨道车辆,新能源汽车充电桩、城际高速铁路及城际轨道交通等与连接器产业联系密切行业,受新基建影响,将实现高增长。

这些来自行业行业下游的利好因素,将推动连接器行业实现快速发展。

5G、物联网及工业互联网、卫星互联网等各类通讯网络设施设备(基站、铁塔及天线、星链网络等)的建设建设将会带来对各类连接器海量的需求。

其中尤以5G网络及基站建设所带来的对5G板对板、USB TYPE-C、FPC等各类相关连接器需求的激增最为明显。

依托于各类通信网络的云计算、数据中心、智能计算中心在内的各类网络服务和服务设施的普及和扩张,极大的刺激了包括光缆、保偏光纤、同轴电缆在内的几类线缆和包括MPO光连接器、非接触光连接器在内的各种光连接器需求的激增。

但新基建之所以叫“新”,就是因为有着不同于传统基建的发展路径和更跟高的技术门槛。

由此可见,连接器企业想要在新基建的蓝海中畅游,需要在企业发展战略上有着与过去不同的巧思和布局。

工业机器人连接器需求正在上升

今年全球一半以上的新型工业机器人将安装在中国,而在中国制造的机器人也将占据相当大的比例。

作为机器人的组件,需要机器人电缆和连接器的开发要求。不应低估空间。工业机器人行业在中国蓬勃发展,并吸引了越来越多的电缆和连接器公司的兴趣。

电线电缆作为机器人的重要组成部分,市场需求已经爆炸式增长,而电线电缆企业将迎来难得的发展和转型机遇。

受下游机器人出货量增长,电缆连接器全球供应缺口扩大以及国内生产技术成熟等因素的推动,国产线缆连接器公司欢迎难得的发展机遇。

个体与市场的增量带动成长

5G时代个人智能消费终端数量以及数据量正在双增长。未来的5-10年,数据量将以每年20%的速度递增,其中个人消费终端产生的数据量正逐渐上升,预测其在2030年将达到总数据量的53%。

预计2017-2022年个人智能终端设备的增长量达到10%,而数据增长量将达到30%。

预测从2016-2024年大数据中心市场规模将以每年17.2%的复合增长率增长,而其中亚太新兴市场2016-2022年将以24%的比例快速增长,成为全球增长较快的区域。

因此连接器产业链上的企业要跟随5G步伐,提前对连接器未来走向进行预测和布局,同时还要意识到未来的产品是以个性化为主的。

无论是材料产商或是连接器产商都需要进行数字化的转型,智能化地与客户进行协同合作,从连接器的生产商逐步转变为应用方案的解决商,提供更优质的产品。

需求高+增量快下的供应挑战

5G、IoT网络的特点是高速率、低延时、大连接、低能耗等,要实现5G和IoT的连接,需要建立大量基站,这也将带来很多电源、信号、光纤等连接器的应用。

针对不同连接器产品的应用,因缺少统一的行业标准,不同厂家之间的通信协议难达成一致,这是当前连接器产业链企业面临的一大挑战。

新基建将推动新能源汽车充电桩、城际高速铁路及城际轨道交通等与连接器产业联系密切的行业实现高增长。

这对连接器厂家的生产效率、工厂自动化水平、工厂管理、产品质量等方面都提出了更高的标准。

连接器的技术参数也将更精确,可靠性更高。在这种状况下,连接器生产厂家的销售额会增加,未来将有更多资金投入研发。

结尾:

新基建虽好,但连接器厂商想要吃到新基金所带来的行业红利,仍然需要面对诸多的挑战和风险。

新基建建设热潮,将为连接器行业带来广阔的市场前景。能否在这一浪潮中抢占行业先机、占据市场高位,或将决定企业发展态势和市场格局。

编辑:hfy

-

新能源汽车

+关注

关注

141文章

10704浏览量

100585 -

连接器

+关注

关注

98文章

14835浏览量

137840 -

IoT网络

+关注

关注

0文章

4浏览量

1849 -

新基建

+关注

关注

4文章

811浏览量

23469

发布评论请先 登录

相关推荐

国内板对板连接器行情:国产连接器的发展之路与现状

国产连接器在国内的发展进度,以及与进口连接器对比的市场竞争优势分析

众多优质展商汇聚2024慕尼黑上海电子展连接器展区,助力连接器产业发展!

连接器行业的发展现状

工商网监

工商网监

评论