AMD为何想要收购赛灵思?AMD有何计划

AMD为何想要收购赛灵思?AMD有何计划

守住个人业务之外,AMD也在向数据中心这块「香饽饽」市场进击。

对于数据中心市场来说,只有CPU是无法满足的,多核异构才是未来。基于FPGA的异构体系结构使计算密集型和重复性任务能够从主CPU上卸载。与其他平台相比,FPGA可以提供更高的性能,并且具有足够的适应性。这或许就是AMD收购赛灵思最主要的考量。

收购方式上,出于现金压力,有分析认为,AMD很可能采取英伟达收购ARM的方式,即现金加股票。

周四晚间,《华尔街日报》援引知情人士报道,AMD正在就收购赛灵(Xilinx)思进行深入谈判,协议最早在下周达成。此前消息称,收购谈判曾一度陷入停滞,但最近双方重启了对话,加快了交易进程。

AMD是全球领先的微处理器制造商,其CPU、GPU、主板芯片组等产品覆盖计算机、通信和消费电子等各个领域。赛灵思是全球最大的FPGA芯片制造商,其研发的FPGA芯片、软件设计工具等产品也广泛覆盖人工智能、数据中心和自动驾驶等领域。

这起收购有可能超过300亿美元。若成功也许标志着全球半导体行业的新一轮快速整合。消息传出后,赛灵思股价盘前大涨16%,AMD盘前跌近3%。

AMD未做回应,赛灵思方面称「不对任何市场传言进行评论」。

一 为何收购?

从二者体量上看,AMD绝对有收购赛灵思的底气。

近年AMD一直处于快速奔跑的阶段,已经从几年前的市值几十亿美元的公司成长为了市值千亿的芯片巨头。今年以来股价更是飙升了90%,前段时间公布的二季度报显示,二季度AMD净收益同比大涨了349%。

而赛灵思的市值只有260亿美元,今年以来股价只累计上涨了约9%。被禁止向华为出货也对其营收产生了一定影响,华为是赛灵思的最大客户,约占其总营收的6%-8%。

并且,成长中的AMD目前还不算是有垄断地位的巨头,相比于英特尔和英伟达,比较容易通过监管部门的审核。

那么,AMD为何要收购赛灵思?

其实AMD一直与赛灵思保持着良好合作。今年6月17日赛灵思发布实时服务器一体机及Alveo U30加速卡时,就表示在服务器优化软件解决方案的堆栈方面,将AMD作为首位合作伙伴。

虽然市值不高,但赛灵思是FPGA领域绝对的老大,有着成熟且完整的FPGA解决方案。

FPGA即现场可编程门阵列芯片,是一种可重构硬件的体系结构。由于FPGA没有指令,可以直接将算法逻辑通过硬件电路实现,在数据吞吐量上远远大于CPU。虽然FPGA本身规模还不大,但确是通往 5G 通信、数据中心、无人驾驶、国防等诸多千亿美元级别市场的钥匙。

随着机器学习和数据规模呈指数级增长,传统结构的处理器受制于摩尔定律的逐渐失效已经不能发挥出令人惊艳的表现,所以越来越多的公司开始大量布局FPGA,比如2015年英特尔就收购了FPGA领域的第二大玩家Altera。

如果收购成功,赛灵思的技术产品可以整合到AMD的产品序列中,可以实现高集成度的CPU+FPGA的解决方案。

一直以来,AMD业绩都是靠偏个人的业务的计算和图形部门驱动,包括台式机、 笔记本电脑处理器和显卡等,自2019年发布业界首个7nm工艺的高性能CPU后,AMD的计算和图形部门就奋起反击一路上涨,苏黎姿甚至官方表示「基准测试表明Ryzen Mobile芯片在性能和电池寿命上都超过英特尔。」

守住个人业务之外,AMD也在向数据中心这块「香饽饽」市场进击。2017年发布面向数据中心的EPYC处理器,虽然姗姗来迟但也在2019年迅速占据了10%的市场份额。并且获得了包括亚马逊、谷歌、甲骨文在内的巨头公司的合作青睐。

对AMD、英特尔、英伟达等芯片公司来说,个人PC市场逐渐看见天花板后,数据中心就是未来。现在英特尔10nm持续挤牙膏给了对手可乘之机,英伟达对数据中心的野心已经是路人皆知,着手收购ARM高调行动也让AMD感受到了压力。所以,加强在数据中心市场的竞争力或许就是AMD此次收购最主要的考量。

对于数据中心市场来说,只有CPU是无法满足的,多核异构才是未来。

随着数据量以指数级增长,对数据分析的需求也开始快度增长。原有的硬件和软件体系结构已经无法满足数据生成、存储和分析的需求,「加速」正在成为数据中心的当务之急。

而基于FPGA的异构体系结构使计算密集型和重复性任务能够从主CPU上卸载。与其他平台相比,FPGA可以提供更高的性能,并且具有足够的适应性,能够满足未来的需求和未来的算法,进而有望成为高效执行数据分析的主要平台。

若收购成功,AMD有望成为唯一一家整合了CPU、GPU、APU、FPGA产品线的芯片开发商,这会让其有独特的竞争优势。

二 如何收购?

AMD若收购赛灵思,其交易金额可能会在300亿美元左右,这将是AMD历史上最大的一次收购。最新财报显示AMD的现金仅有18亿美元左右,因此人们分析指出若想成功收购赛灵思,AMD很可能采取英伟达收购ARM的方式,即现金加股票。

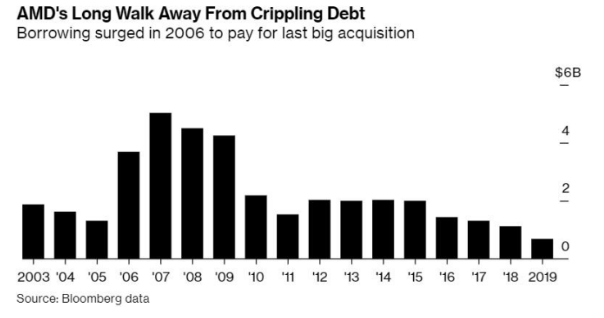

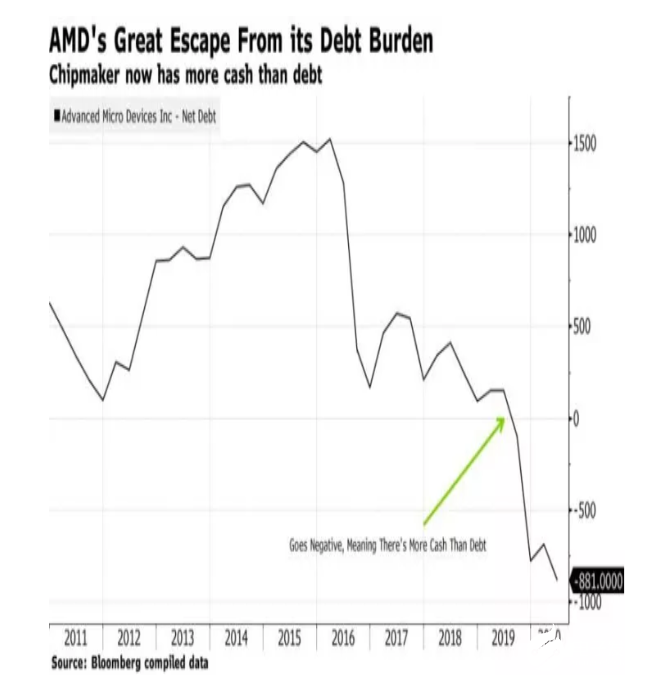

人们对于AMD大宗交易的记忆,或许还停留在2006年总值56亿美元收购ATI的行动上。当时的AMD还处于历史上的辉煌阶段,然而这次大胆的交易让公司背上了沉重的债务负担,和技术路线选择共同作用,一度让AMD此后陷入了濒临破产的窘境。

苏姿丰在2014年接手AMD之后,通过剥离昂贵的半导体代工厂(GlobalFoundries)等一系列行动,让AMD近年来已经重新成为芯片领域的重要力量。

AMD飞涨的股价和安全的低利率长期债务为自身获取融资打开了更多的方式。但是Fitch Ratings分析师Jason Pompei认为,AMD股价近期的大幅上涨可能会使赛灵思的管理团队和投资者不愿签署包含多数股权的报价,原因是担心该股的上升空间不大。本次收购必须主要包括债务融资的现金。彭博分析师认为,筹集100亿美元的债务是AMD目前能够获得的上限。

在目前的市场上,举债符合潮流,但AMD一直以来的核心战略是勒紧裤腰带,减少债务压力。

另一方面,AMD的目标是实现更高的利润。赛灵思的毛利率为67%,这要比AMD的利润率高20个百分点。在最近的一个季度中,赛灵思产生了2.3亿美元的自由现金流,比AMD的收入高出7800万美元,而后者的收入是前者的两倍。

编辑“”hfy;

-

FPGA

+关注

关注

1626文章

21667浏览量

601838 -

amd

+关注

关注

25文章

5443浏览量

133939 -

赛灵思

+关注

关注

32文章

1794浏览量

131165 -

实时服务器

+关注

关注

0文章

3浏览量

1861

发布评论请先 登录

相关推荐

戴尔灵越14灵龙采用第二代AMD AI PC处理器

AMD斥资49亿美元收购ZT Systems,加速AI战略布局

AMD 49亿美元收购ZT Systems,彰显AI芯片业务版图超越单一芯片范畴

AMD在AI领域的重大布局再添新翼:49亿美元收购ZT Systems

AMD完成收购Silo AI,加速AI领域布局

AMD收购欧洲最大私人AI实验室Silo AI

AMD ACS圆满落幕:共鉴AMD与思尔芯EDA技术新飞跃

使用STM32F407ZGT6的设备无法连接到AMD处理器的电脑上,怎么处理?

AMD巨资收购Silo AI,加速AI生态布局

AMD计划在台投资设立研发中心

AMD进军低成本FPGA市场,满足边缘应用需求

AMD发布全新FPGA:升级16nm、功耗骤降60%

AMD收购赛灵思两周年之际,全新Embedded+进一步彰显协同效应

工商网监

工商网监

评论