京元电5G及WiFi 6晶片测试需求畅旺 2021年有望创历史新高

京元电5G及WiFi 6晶片测试需求畅旺 2021年有望创历史新高

测试大厂京元电(2449)2020年全年合并营收出炉,缴出年成长13.4%至289.59亿元的历史新高成绩单。法人指出,京元电2020年下半年受惠于5G及WiFi 6晶片测试需求畅旺,推动业绩高速成长,进入2021年后,京元电将有望延续这波动能,第一季营运有望缴出淡季不淡成绩单。

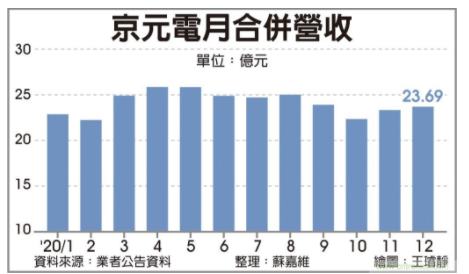

京元电合并营收

京元电6日公告2020年12月合并营收达23.69亿元、月增1.6%,使第四季合并营收相较第三季仅小幅减少5.8%至69.37亿,缴出淡季不淡的成绩单,累计2020年全年合并营收为289.59亿元、年增13.4%,创下历史新高。

回顾京元电2020年第四季业绩表现,虽然华为禁令生效后,京元电自9月中旬瞬间少了华为订单挹注,不过进入第四季后,在5G、WiFi 6及电源管理IC等需求畅旺,使封测产能吃紧,京元电流失的华为订单也迅速被5G、WiFi 6等订单补上,顺利使京元电第四季缴出淡季不淡的成绩单,同步让京元电2020年合併营收再创新高。

事实上,目前5G需求畅旺,搭配应用的电源管理IC、WiFi 6及CMOS影像感测器等产品需求同步转旺。法人预期,进入2021年后,随着5G智慧手机市场规模将可望相较2020年倍数成长,将有望使5G相关晶片需求同步倍增,将使封测产能更加吃紧。

据了解,在前段晶圆代工产能吃紧效应下,连带让后段封测产能供给同步紧张,目前封测龙头日月光投控已经计画调涨报价,其他封测厂亦有望同步跟进。供应链指出,京元电接单量自第四季以来就明显成长,使测试产能全面满载,后续将有望搭上这波封测报价上涨商机。

展望2021年,法人表示,随着5G智慧手机晶片投片量不断成长,京元电2021年测试产能将有望持续满载,且在5G智慧手机晶片测试时间相较4G长至少三倍时间,代表5G晶片测试报价自然比4G还高,因此只要京元电5G晶片接单量持续提升,合併营收亦将可望同步看增,加上其他零组件测试需求畅旺,京元电2021年业绩有机会再度挑战新高水准。

编辑:hfy

-

CMOS

+关注

关注

58文章

5722浏览量

235614 -

电源管理

+关注

关注

115文章

6183浏览量

144569 -

5G

+关注

关注

1354文章

48466浏览量

564534 -

wifi6

+关注

关注

4文章

502浏览量

38253

发布评论请先 登录

相关推荐

台积电股价创历史新高,年度表现有望25年最佳

构建5G与WiFi 6/6E自动测试系统:可编程射频设备的关键角色

台积电2025年将全球建十座厂,资本支出创历史新高

京元电资本支出大增,专注AI芯片测试

嵌入式设备中的4G/5G模块管理

分红超90亿!比亚迪2023年净利润超300亿,创历史新高

工商网监

工商网监

评论