8寸晶圆产能增长有限 LDDI的供需形势严峻

8寸晶圆产能增长有限 LDDI的供需形势严峻

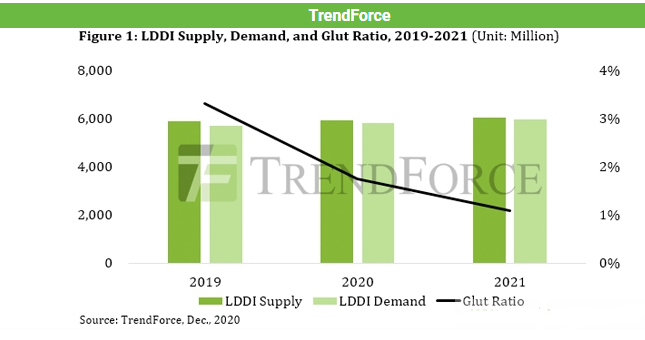

根据TrendForce的最新调查,2020年IT面板需求受惠于远距办公与教学而大幅提升,同步带动大尺寸显示驱动芯片(LDDI)需求量达58.27亿颗,年成长2.3%。反观上游供应端8吋晶圆受到其他高毛利芯片的产能排挤影响,导致LDDI的供需比由2019年的3.3%下降至2020年的1.7%,呈现供给紧缩态势。

另一方面,TrendForce分析师Jeff Yang表示,LDDI市场一直呈现价格上涨的趋势,这是确保2020供应增加的前提。由于上游和下游半导体供应链的发展,2020的两个季度中LDDI价格环比上涨20-30%。在上游,铸造厂分别两次提高LDDI制造的报价。

相反,在下游,OSAT容量不足,IC金凸点连接器中使用的金价也一直处于高位。关于LDDI供应,近年来8英寸晶圆产能的增长非常有限,而相比之下,对CMOS图像传感器(CIS)和电源管理IC(PMIC)的需求一直在不断飙升。由于LDDI采用与上述芯片相同的工艺技术制造,但利润较低,因此CIS和PMIC等芯片已经挤占了代工厂的LDDI制造。这不仅是美国对中芯国际的制裁,导致供应商将其LDDI制造订单重新分配给其他代工厂,结果导致LDDI的供应严重短缺。

展望2021年,从供给面来看,近年8吋晶圆的产能增长有限,然影像感应芯片(CIS)、电源管理芯片等需求量却与日俱增,连带排挤位处相同制程、毛利相对较差的LDDI产能,加上中芯受制裁后所产生的转单效应也将使整体市况更加严峻。

尽管总部位于中国合肥的Nexchip代工厂正在扩大其12英寸晶圆产能以响应LDDI市场需求,但最早的LDDI总供应最早要到2021才会出现显着增长。因此,2021年LDDI供应可能会略有增长,同比增长1.8%。关于LDDI需求,电视面板在2021年朝更大尺寸和更高分辨率发展的趋势也将推动LDDI消费。

从需求面来看,2021年电视面板将往大尺寸与高分辨率迈进,推升LDDI使用数量同步增加,加上面板厂对于IT面板订下积极的出货目标,整体将带动LDDI需求量年成长达2.5%。

此外,由于面板制造商为明年设定了雄心勃勃的IT面板出货目标,预计2021年LDDI的总需求将同比增长2.5%。这些制造商积极采购LDDI的主要原因有以下三个:

首先,目前未来疫情走向仍存变量,在预期客户需求仍高的情况下,IT面板备货需求将同步提升。

其次,由于传统上第三季度是电视面板出货量的周期性回升时期,因此整体面板需求在21年第三季度进入快速下滑的可能性相对较低。

最后,8吋晶圆供应紧缩的态势相当明确,确保料件供应无虞反倒成为面板厂零组件的采购重点。

整体而言,集邦科技认为,2021年面板的终端需求仍将维持高档,意即LDDI的供给将更加紧张,预期供需比会由今年的1.7%再度下降至1.1%,且前三季仍难以缓解供给紧缩的状况。因此,LDDI缺料风险不仅有机会为2021年面板价格带来一定的支撑力道,供应链管理与备料策略也成为面板厂重要的经营课题。

编辑:hfy

-

连接器

+关注

关注

98文章

14585浏览量

136785 -

晶圆

+关注

关注

52文章

4936浏览量

128112 -

驱动芯片

+关注

关注

13文章

1292浏览量

54748 -

电源管理芯片

+关注

关注

21文章

734浏览量

52736

发布评论请先 登录

相关推荐

天域半导体8英寸SiC晶圆制备与外延应用

明年全球CoWoS产能需求将增长113% 台积电月产能将增至6.5万片晶圆

芯丰精密第二台12寸超精密晶圆减薄机成功交付

又一企业官宣已成功制备8英寸SiC晶圆

增芯科技12英寸晶圆制造项目投产启动,内含国内首条12英寸MEMS智能传感器晶圆生产线

半导体行业供需分化,晶圆代工产能激增引价格上涨

国产8英寸碳化硅晶圆迈入新纪元,芯联集成引领行业突破

工商网监

工商网监

评论