分布式存储隐藏的五大谎言你都了解吗

分布式存储隐藏的五大谎言你都了解吗

要说近几年存储这条街最靓的仔,莫过于分布式存储了。

自诞生以来,分布式存储就被视为存储的未来,被万众期待。然而分布式存储起步于寒门,最早应用于互联网日志、企业备份归档、开发测试等场景,追求极致成本,性能和可靠性却不敢恭维。但它还算争气,凭借多年的打怪练级,越来越多地开始承载自动驾驶研发、超高清编辑、运营商5G网络云等企业的关键业务,走上变成高富帅、赢取白富美的道路。

正所谓人红是非多,存储领域也是一样,坊间一直流传着关于分布式存储的各种流言蜚语。好事的笔者今天就来探寻一番,揭开谎言背后的真相。

谎言一:分布式存储就是软件+服务器

目测分布式存储领域有两个派系,一派是SDS(软件定义存储),一派是软硬一体。前者以vSAN、Ceph为代表,以软件厂商为主在推广。分布式存储软件+通用服务器组合,打着重定义存储市场的旗帜,颇有“有王侯将相宁有种乎”的气势;另一派是存储老牌存储玩家的产品,他们以软硬一体为主,如Isilon、HCP等。

楚河汉界已然形成,未来谁主沉浮?

谁主沉浮很难判断,不过我们不妨从产业动态窥见一斑。虽然用过的客户都诟病分布式存储软件+服务器的方式存在各种兼容性、可靠性、可维护性的问题,但笔者认为SDS这种模式会长期存在,尤其是在传统的低端领域,如备份归档、开发测试环境。而越往高端走,软硬一体越是占据主流。业界主流厂商也在持续推出软硬一体的产品:

国外,DELL&EMC的PowerScale(Isilon)、DDN的EXAScaler等产品;

国内XSKY、浪潮等Ceph系开源厂商也推出了软硬件一体产品如XScaler Express。尤其有趣的是XSKY,这可是国内Ceph系软件定义存储的旗帜啊,你品,你细品。

另一方面,笔者也注意到近些年运营商开展了大规模的分布式存储集采,有文件的有块的。以中国移动2019~2020年分布式块存储集采为例,3个标段中2个为软硬一体采购,占比超过了90%;电信集团2020年集采也放弃了分布式存储纯软件采购,首次全面转向软硬一体。从这个角度看,用户在尝试了多种采购模式之后,也开始逐步转变到软硬一体的道路上来,尤其是大型用户。

真相:分布式存储诞生初期主要是纯软形态,近十年来,随着分布式存储逐步进入企业市场,软硬一体的形成已经成为主流。

谎言二:分布式存储就是低价值存储

如文章开头讲到的,分布式存储早期主要用于互联网日志、企业备份归档、开发测试等场景,这些场景无疑是低价值场景,成本是第一诉求甚至唯一诉求。

然此一时彼一时,士别三日也当刮目相看。

首先是分布式存储产品能力已今非昔比,逐渐具备了承载企业高价值业务的关键能力,例如毫秒级时延、TB/s级带宽、双活/3DC业务级容灾、端到端DIF等,无论是结构化数据还是非结构化数据的承载,功能完备性的最大短板早已补齐。

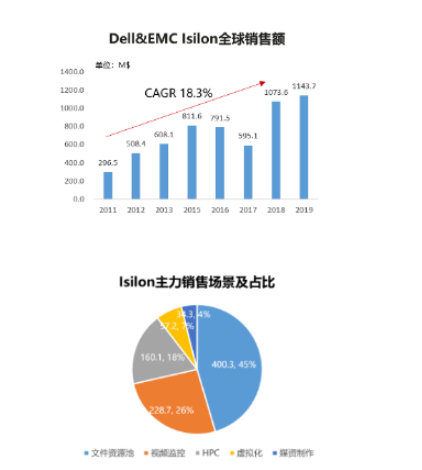

其次,分布式存储已走入众多高价值关键业务,如运营商BOM业务、金融渠道类业务以及超算、油藏探测HPC等高价值业务,通过大规模应用实践来检验成色。(小道消息,某些高价值场景全闪出货价达到1000美金/TB以上啦)

看完当下还要看看未来,笔者认为未来高价值的非结构化数据场景,分布式存储的版图还会持续扩展。如自动驾驶训练、4K/8K超高清、5G日志留存等场景,对多协议访问、极致带宽、扩展性诉求强烈,分布式存储已然成为这些未来业务的首选架构。

#真相#:分布式存储早期主要用在备份归档等低价值、强成本诉求的场景,如今随着企业级能力的提升,分布式存储也逐步成为企业生产系统的承载平台,尤其是面向海量非结构数据场景,全面支撑文件资源池和HPC等高价值场景。

谎言三:开源架构是分布式存储的未来

笔者对开源从来是持开放、支持的态度,正是因为开源的存在,IT产业才能有今天的缤纷色彩;也正是因为开源,存储这个高大上的产品,才走进了更多的寻常百姓家。

但如果说存储的未来在开源,我不敢苟同。

开源分布式存储软件的出现,一定程度上降低了存储的门槛,小公司可快速包装出存储产品,带动服务器销售。但产品同质化问题是所有开源不得不面临的问题,由于架构限制,很难在不动架构的情况下,真正做出差异化竞争力。互联网类公司、部分科研机构,以及有技术情结和充足资金投入的客户可能选择开源,而对于金融、电信运营商、大企业商用HPC、政府等对可靠性、性能、安全合规有要求的企业,开源从来不是第一选择,因为数据太重要了。(听说,国内某知名银行曾经投入500人基于开源软件搭建分布式存储,投入巨大且无法达银行业务对性能、可靠性、易运维诉求,最终于2年后放弃。)

也有认为开源更自主可控的。笔者认为开源给了用户一定的自主权,但和自主可控是两个概念。据SNYK 2019年开源安全状况报告说明,开源软件漏洞在两年时间内增加了88%,开源风险的解决强依赖于社区版本发布,不能及时规避。同时,近两年国际形势的大变化,给开放著称的开源蒙上了一层阴影。

此外,业界TOP主流分布式存储产品均是闭源架构,如PowerScale(Isilon)、Spectrum Scale、Nutanix、OceanStor Pacific、VSAN、HCP,翻看了一下三个月前发布的IDC市场份额报告,TOP5分布式存储厂商中,基于开源二次开发的厂商份额仅占18%。

真相:开源只是部分厂商的商业选择,分布式存储产业的主流还是非开源,并且开源并不代表更加自主可控。

谎言四:分布式存储可全面取代企业外置存储

这是一个在存储领域争论最大的问题。

正所谓长江后浪推前浪,分布式存储快速增长是不可否认的,这从各大厂商的业绩报告和分析师报告就能看出来,但想要把企业外置存储这个前浪拍死在沙滩上还是步子迈太大,不现实。

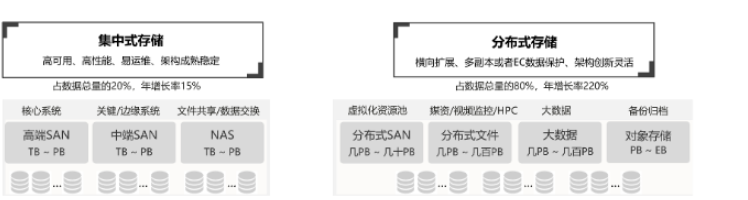

企业外置存储在相当长的一段时间内,仍然是主流。它主要面向企业传统应用如ERP/CRM/HIS等,数据量不大但对可靠性、性能有极致要求,如银行Core-Banking,从可靠性、生态层面,分布式存储都不是最佳选择。分布式存储主要面向海量数据、新兴业务场景,如HPC/EDA、大数据,这类场景以二进制文件、视频、图片等非结构化数据为主,数据量极大。所以从场景来看,二者场景是有明确区隔的,按场景并存是最好的选择。

从技术的角度,分布式存储的发力点在大规模的扩展性,基于此逐步优化性能、可靠性,让海量数据存得下、用得起;集中式存储的技术方向在于保持稳定性的基础上,利用更快的介质、更低时延的网络为核心业务提供加速,让业务更稳、效率更高。因此,从技术方向上来看,二者也是各有侧重的。

真相:分布式存储和企业外置存储并非取代关系,二者相辅相成、互为补充。企业外置存储主要面向结构化数据市场,分布式存储主要面对海量非结构化数据市场(高价值分布式文件、分布式对象)。

谎言五:分布式存储就是“云”

IT潮流滚滚向前,每隔几年总是需要有一些新概念。

云和分布式存储一样,这些年正在大行其道、炙手可热。Cloud First、All in Cloud、Cloud Native等概念风靡业界,CIO见面不提云貌似都不好意思打招呼。早期人们也习惯把分布式存储叫做“云存储”,那么分布式存储和云是什么关系?

笔者认为,分布式存储是一种技术架构,而云是一种商业模式。分布式存储可以被用作各种云的数据底座,也可以单独成为数据底座,是配合的关系,而非替换和包含关系。

其实,从与业界公有云厂商的沟通了解到,公有云虽然近年来加强对传统IT市场的转换,但公有云数据增长更多还是来自新兴场景。以美国市场为例,近年来AWS持续快速增长,但PowerScale(Isilon)作为Dell&EMC面向非结构化数据场景的主力产品,并且近60%的销售收入来自于北美市场,依然保持以每年近20%的速度稳步增长。

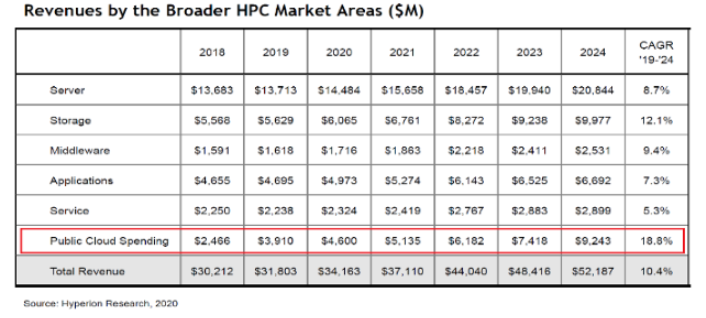

从场景看,多数海量存储场景,因客户数据安全、生态、招标模式等原因,以线下采购为主,公有云为辅助。以HPC为例,云上HPC给业界提供了一种新的方式,让更多用户能享受到公有云带来的便利性。但实际上HPC主要用于创新研究,对数据安全要求高,上云是有顾虑。参考Hyperion Research报告显示,到2024年云上HPC的收入占比仅17.7%,收入占比很低。

真相:分布式存储是一个产品,云是一种商业模式是一种服务形式,二者不冲突,长期共存是未来。

编辑:hfy

-

分布式存储

+关注

关注

4文章

171浏览量

19523 -

开源架构

+关注

关注

0文章

8浏览量

6951

发布评论请先 登录

相关推荐

工商网监

工商网监

评论