第三代半导体材料的成长将成为趋势

第三代半导体材料的成长将成为趋势

第三代半导体材料受市场关注,包括碳化硅(SiC)材料以及氮化镓(GaN)产品,台积电(2330)也于上周宣布与意法半导体合作切入氮化镓市场,半导体业者包厂商也开始切入此领域,随着此类第三代半导体材料具有更高效节能、更高功率等优势,更适用在5G通讯、超高压产品如电动车领域,未来市场成长看好,但事实上,碳化硅以及氮化镓产品在市场上已久,但一直未可大量量产,技术上进入门槛相当高,市场商机是否都可雨露均沾,恐怕仍有考验。

第三代半导体材料市场潜力看好

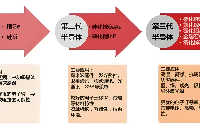

据半导体材料分类,第一代半导体材料包括锗以及硅,也是目前最大宗的半导体材料,成本相对便宜,制程技术也最为成熟,应用领域在资讯产业以及微电子产业;第二代半导体材料则包括砷化镓以及磷化铟,主要应用在通讯产业以及照明产业;而第三代半导体才以碳化硅以及氮化镓为代表,则可应用在更高阶的高压功率元件以及高频通讯元件领域。

至于碳化硅以及氮化镓虽然同为第三代半导体材料,但应用略有不同,氮化镓主要用在中压领域约600伏特的产品,一部分会与硅材料的市场重叠,但氮化镓有很好的移动性,适用在频率高的产品,此特性在基地台、5G等高速产品就会很有优势;而碳化硅则可以用在更高压,如上千伏的产品,包括电动车用、高铁或工业用途,具有很好的耐高温以及高压特性。

也因如此,以碳化硅晶圆为例,市场更看好其在车用市场的应用,包括充电桩、新能源车以及马达驱动等领域,据市调机构Yole Developpement表示,碳化硅晶圆到2023年时市场规模可达15亿美金,年复合成长率逾31%;而用在通讯元件领域,到2023年市场也可达13亿美金,年复合成长率则可达23%,商机受瞩。

最大挑战量产难度高

也因为第三代半导体材料后市看俏,所以也有不少厂商很早就开始投入研发,可望成为下一代的明日之星,惟就业者表示,要生产一片碳化硅晶圆并不难,困难的是要怎么从一片到一百片、一千片的量产能力,这些都受限技术、专利以及成本门槛,造成量产的挑战。

以碳化硅来说,技术难度在于第一、在长晶的源头晶种来源就要求相当高的纯度、取得困难,第二,长晶的时间相当长,以一般硅材料长晶来说,平均约3-4天即可长成一根晶棒,但碳化硅晶棒则约需要7天,由于长晶过程中要随着监测温度以及制程的稳定,以免良率不佳,故时间拉长更增添长晶制作过程中的难度;第三则是长晶棒的生成,一般的硅晶棒约可有200公分的长度,但长一根碳化硅的长晶棒只能长出2公分,造成量产的困难。

单打困难 打群架较容易突破困局

虽然第一代的硅材料原料上取得方便,制程技术又相对成熟,但在高频高压的应用领域上,效能不如碳化硅或氮化镓产品,随着5G等应用领域扩大,第一代的硅材料优势受到压抑,而第三代半导体材料的成长将成为趋势,使业者不得不关注并切入此领域。

但除了技术和生产上的困难外,材料的开发还是需要下游应用的配合,所以单独切入研发相对困难,还是需要上下游的互相合作,合晶则表示,公司一直有在关注碳化硅或氮化镓,也认同此为趋势上的产品,目前也启动策略合作的评估,未来会需要打群架,如CREE与英飞凌结盟,除了技术上的合作,更可以确保未来上游材料的取得以及下游确保出海口。

责任编辑:tzh

-

新能源

+关注

关注

26文章

5687浏览量

108214 -

半导体

+关注

关注

335文章

27908浏览量

224566 -

台积电

+关注

关注

44文章

5711浏览量

167251 -

5G

+关注

关注

1357文章

48528浏览量

566907

发布评论请先 登录

相关推荐

第三代半导体器件封装:挑战与机遇并存

第三代半导体厂商加速出海

第三代半导体对防震基座需求前景?

第三代半导体产业高速发展

第三代宽禁带半导体:碳化硅和氮化镓介绍

第三代半导体氮化镓(GaN)基础知识

江西萨瑞微荣获&quot;2024全国第三代半导体制造最佳新锐企业&quot;称号

第三代半导体和半导体区别

芯干线科技出席第三代半导体技术与产业链创新发展论坛

纳微半导体发布第三代快速碳化硅MOSFETs

2024北京(国际)第三代半导体创新发展论坛即将召开

一、二、三代半导体的区别

工商网监

工商网监

评论