长江存储推出两款致钛系列消费级SSD产品,满足高阶用户的需求

长江存储推出两款致钛系列消费级SSD产品,满足高阶用户的需求

致钛品牌的成立,就是长江存储实现了Xtacking架构芯片量产的最好证明。如今,新品SSD硬盘的推出,则标志着长江存储正式从幕后走到台前。

类品推进:推消费级固态硬盘

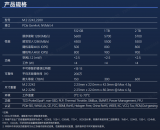

9月10日,紫光集团旗下长江存储正式推出致钛系列两款消费级固态硬盘(SSD)新品,分别为PCIe接口PC005Active和SATA接口SC001Active。

·PC005Active采用PCIeGen3x4接口,NVMe协议,搭配512MB至1GBDRAM缓存,致力于满足高阶用户的需求。

能够承载电竞、设计类高性能应用,使得设计源文件的打开速度和游戏加载的速度明显提升。

·SC001Active采用SATA3.0接口,是兼具速度与超长寿命的固态硬盘,让所有消费者都能享受它所带来的速度美学。

可以大幅提升系统的开机、程序加载、文件保存、文件传输等速度,适用于日常存储使用,尤其适合办公电脑、笔记本电脑等场景使用。

长江存储此次全新发布的致钛SC001Active和致钛PC005Active均搭载创新Xtacking架构3D NAND高品质原厂颗粒。

致钛产品的优势主要体现在对传统闪存技术的创新,释放3DNAND闪存潜能。基于长江存储Xtacking创新架构打造的致钛系列SSD兼具强劲的性能和可靠的品质,从而为消费者带来优质的产品体验。

长江存储SSD产品的研发用了几近2年的时间,而之所以花费这么长时间,是因为长江存储从零开始建立了一套检测检验系统。

在这套系统的帮助下,长江存储的SSD产品能够在提升性能的前提下,保证硬盘使用寿命。

而本次长江存储凭借这两款消费级SSD产品,可以拉进他们与客户端之间的距离,进一步向业界展示其创新存储技术的实力。

SSD产品不仅需要高品质的闪存做支撑,还需要主控芯片等产品的配合。在长江存储推出SSD以后,也会为这个产业链上的其他企业带来了新的发展机会。

架构推进:Xtacking架构是提升关键

在长江存储64层、128层3D NAND取得成绩的背后,Xtacking架构是发力关键,与其他架构相比,Xtacking架构的最大不同便是CMOS逻辑控制单元与存储单元的“去耦合”式分离研发和制造。

当两片晶圆各自完工后,Xtacking技术只需一个处理步骤就可将二者键合接通电路,且成本增加有限。

从本次发布的PC005Active和SC001Active中,能够更清晰地看到长江存储对于拓展SSD产品的态度。

从闪存市场进军到SSD市场并不是一个意料之外的事情。在国际市场当中,有很多闪存巨头都参与到了SSD市场竞争中,并占据着重要的地位。

如此来看,长江存储推出SSD品牌也是在万事俱备下,走出了那必要的一步。

技术推进:今年Q4 SSD市场即将爆发

SSD是用于数据存储并由半导体制成的固态磁盘或电子磁盘。它使用与HDD相同的I/O接口设计,并将数据存储在固态存储器中。

与HDD相比,采用电性能来读取数据的方式,使得SSD规避了机械故障的风险,从而可以实现更高速度的数据传输。

但在2018年以前,SSD在价格方面并不占据优势,这也使得很多用户对SSD望而却步。2018年以后,伴随着相关技术的成熟,SSD开始被市场所青睐。

加之目前闪存技术已经从2D走向了3D,相较于传统的2DNAND技术,3DNAND能够显著提升单位闪存内部的存储空间,从而降低固态硬盘的单位容量成本,进而推动整体固态硬盘产业的发展。

全球形势:国产SSD追赶但占比劣势大

全球SSD市场在2019年的总出货量为1.2亿块,而金士顿一家就占了18.3%(2200万块)。分列二三名的是西部数据(16.5%)和三星(15.1%)。

如果将行业和OEM领域算在内,全球2019年SSD出货总量为2.76亿块,较2018年大幅提升了36%,而金士顿在这个排行中依然以10.4%的比重排名第三,位列三星和西部数据之后。

在2月份的SSD出货量排行中,金士顿稳居榜首,西数、台积电、金泰克和七彩虹分列前五,而三星、影驰等品牌的出货量也都比1月份有所提升。

在2020年第一季度,全球经济都遭受了影响。在2020第一季度PC市场,全球出货量较去年同期下跌了8%,几乎所有企业的出货量均有不同程度的下降。

其中希捷作为一季度出货量最多的厂商大约共出货2790—2870万块,份额占到了42%左右,但依旧有最多接近15%的跌幅。

出货量第二的是西部数据,一季度出货2460—2520万块,占市场份额37%,环比跌幅最大在16%左右。

出货量第三名东芝在第一季度出货400—1520万块,占领了21%左右的市场份额,而Trendfocus预估其年跌幅可能高达24%。

市场推进:SSD直接影响NAND需求

目前NAND Flash主要应用在手机和SSD上,其占比分别为48%和43%,因此该两类产品的出货量则会直接影响NAND Flash的需求。

目前市场上的主流3DNAND产品为64层,但国际领先的厂商目前都已拥有100层以上的技术。

全球SSD市场规模将从去年的231亿美元增长到今年的326亿美元,增长41%;预计NAND闪存将成为今年最大的增长,全球半导体市场将比上一年略有增长。

在SSD消费类市场和智能手机的容量进一步增大,将消耗大量闪存芯片,随着闪存芯片需求量的逐步扩大,中国闪存芯片厂商也在努力进行升级研发,满足闪存需求。

总的来讲,随着NAND Flash进入3D制程并且层数快速增加,国产SSD主控设计难度设计愈加复杂、门槛也越来越高,SSD主控研发技术难度的增加。

而且不同厂商的NAND闪存颗粒特性差异较大,同一厂商NAND颗粒制程不同,产品差异性也非常大,SSD主控与不同厂商的NAND闪存颗粒进行搭配的能力也有待加强。

压力推进:芯片等核心要素掌控成本

几年前,三星、美光、海力士等闪存芯片大厂旗下的生产工厂,动不动就发生洪水、火灾、停电等事故,然后以事故为借口对内存、SSD产品进行涨价。

长期的创新和研发投入,带给了美国和日本厂商以技术优势,这也是他们的产品目前成为主流,并且很难被取代的原因。

众所周知,全球最牛的存储芯片厂商是三星,DRAM内存全球第一,份额高达40%,而在NAND闪存领域,三星也是全球前三强。

而中国是全球最大的芯片消耗国,每年进口芯片金额超过3000亿美元,其中三分之一是存储芯片,所以这些年为了存储产品,国内可是花了大价钱的。

对于存储芯片产业而言,所谓的国产替代真的是任重道远,并不是生产出国产的芯片就行了,需要建立一个中国体系,从上游材料、设备,再到下游的技术、产品才行。

结尾:

目前长江存储的产能非常有限,还不足以撑起中国庞大的市场需求,但至少已经实现了0到1的突破。突破之后的风景,自然比之前看上去更美。

责任编辑:gt

-

芯片

+关注

关注

454文章

50689浏览量

423022 -

SSD

+关注

关注

21文章

2856浏览量

117351 -

长江存储

+关注

关注

5文章

324浏览量

37881

发布评论请先 登录

相关推荐

工商网监

工商网监

评论