2025年全球移动机器人市场规模有望突破360亿元

2025年全球移动机器人市场规模有望突破360亿元

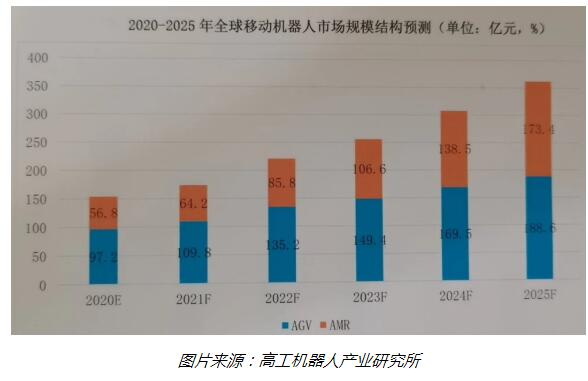

近年来,智能制造大趋势下,全球移动机器人增长速度加快。据近期高工机器人产业研究所(GGII)发布的《2020年协作机器人产业发展蓝皮书》显示,2019年全球移动机器人市场规模达139.5亿元人民币,同比增长5.68%。GGII认为,全球移动机器人的潜力处于待释放的前夕,据预测,至2025年全球移动机器人市场规模有望突破360亿元,销量有望超过40万台。

GGII指出,全球移动机器人未来呈现较大规模增长原因主要有两个方面:一是由于欧洲、美国等发达地区劳动人口减少、劳动力成本持续上升等因素,倒逼制造业企业通过引进移动机器人进行物流自动化升级;二是对于以中国为代表的发展中国家正处于产业转型升级的关键时期,其制造业与仓储场景对自动化物流需求日益凸显,很大程度上带动了移动机器人的需求。据预计,2020-2025年中国移动机器人市场规模年均复合增速超23.5%,至2025年市场规模有望突破90亿元,销量有望超11万台。

汽车业依然是重点应用领域

汽车业作为体量最庞大、智能化程度较高的制造行业之一,虽然经历了较大下行,增速有所放缓,但从需求总量来看,仍是移动机器人应用的重点领域。

现今随着智能制造的不断深入,生产环节的智能化和仓储环节的智能化亟需打通来实现数据的连接与共享,前端的入料、中端的排产、后端的入库都需要移动机器人的深入参与,这些均将加大其在汽车工业领域的应用。

此外,汽车以外的一般工业领域对于移动机器人的认知与需求逐步提升。随着市场竞争的不断深入,各移动机器人厂商均开始按领域布局并形成各自的壁垒,一般会形成“1+N”的行业布局,即主攻一个重点行业,其他行业作为增量储备。从目前来看,更多的创新型厂商在业务前期更倾向以一般工业领域作为布局重点,如3C、新能源、半导体等领域。

自主移动机器AMR占比将会逐年提升

移动机器人目前主要有两大类,分别为自主移动机器人AMR (Autonomous Mobile Robot)和自动引导车AGV(Automated Guided Vehicle)。相对而言,AMR更为灵活和智能,它无需物理导向器或标记,主要通过传感器、处理器等获取数据,并通过软件算法来对实现对周围环境进行实时探测,最终选择最优路径达到目标。

从目前市场规模结构来看,AMR所占比例相对尚少。数据显示,2019年AGV市场规模占比63.91%,达到89.8亿元;AMR市场规模占比36.09%,达到50.7亿元。不过,随着企业数字转型升级速度加快,GGII认为,AMR的占比将会逐年提升,预计会在2024年占比接近45%,到2025年市场占比接近48%。

另从区域发展来看,在AMR产品上,国内外之间的差距并不大,双方起步的时间亦十分接近。据了解,中国AMR厂商主要集中在2014年以后成立,目前代表性的厂商包括斯坦德、迦智科技、优艾智合、灵动科技等。总体来讲,当前中国AMR尚处于早期阶段、市场基数小,各厂商彼此的差距尚未真正拉开,对于各AMR厂商而言,当前的首要任务是通过多种应用场景不断打磨自身产品,以达到高性价比、高柔性、高稳定性的目标,为更多的终端用户创造价值。

-

机器人

+关注

关注

214文章

31611浏览量

224321 -

移动机器人

+关注

关注

2文章

820浏览量

34959 -

智能制造

+关注

关注

48文章

6323浏览量

80221

发布评论请先 登录

堪称机器人界“比亚迪” ,智元拿下千万元大单!宇树冲刺IPO!

移动机器人“芯”引擎爆发,禾赛、海思新品逆袭

欧菲光推出人形机器人视觉感知产品架构组合方案

赋予人形机器人“细腻触觉”:海伯森六维力传感器的材质与集成改革

2025年市场规模将达290亿!AI 玩具成行业新风口

人形机器人市场火爆!雷赛智能重磅推出“20自由度”灵巧手方案

2025智能机器人先进技术论坛成功举办:先进方案破解人形机器人设计难题

2025智能机器人先进技术论坛成功举办:国产元件和方案全面进化

2025嵌入式行业现状如何?

《人民日报:智能制造装备亮眼表现因何来》:今年上半年中国传感器市场规模突破2000亿

自主移动机器人千亿市场角逐,谁在抢占C位?

中国传感器市场规模突破4000亿!工信部产业研究院最新数据出炉

轮式移动机器人电机驱动系统的研究与开发

突破人形机器人物理限制,MPS全栈方案让开发者无惧三大挑战

评论