“1年数字、10年模拟”,中国模拟半导体准备好了吗?

“1年数字、10年模拟”,中国模拟半导体准备好了吗?

电子发烧友网报道(文/黄晶晶)模拟芯片由于更依赖于芯片设计工程师和制造工艺,需要企业进行长期的研发投入。业界有一种说法是“1年数字、10年模拟”。如果单看模拟芯片企业的成立时间,德州仪器TI成立于1930年,亚德诺ADI成立于1965年,这两大巨头都已经发展了超过50年。我们国内的模拟公司起步晚,成立十到二十年的公司不算太多,近年来还有大量初创公司涌出。

对于模拟,积累很重要。从年限看,很难将中国的模拟半导体与准备好了划等号。事实上,模拟产业也确实存在诸多的不足,不过国产替代这个加速器正在助推模拟芯片企业,从全方位提升产业实力,国内模拟芯片发展的机会千载难逢。

中国模拟芯片市场规模

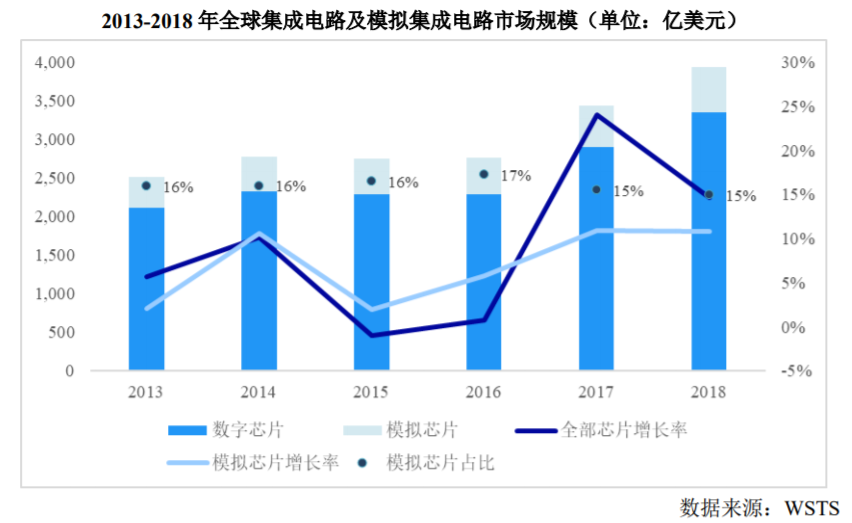

在全球集成电路的市场规模中,模拟芯片与数字芯片大约是15%和85%的份额。

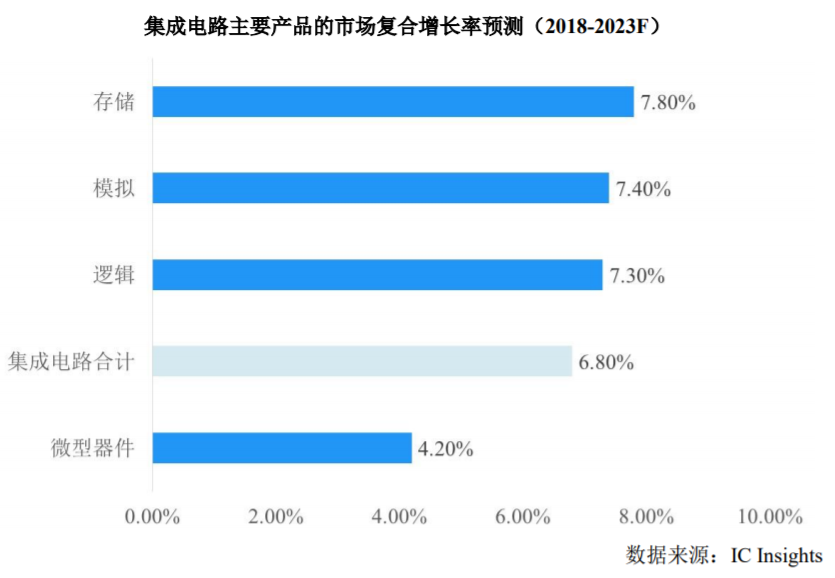

根据 IC Insights 预测,2018 年到 2023 年模拟集成电路市场规模的年均复合增长率将达到 7.4%,高于整体集成电路市场的 6.8%,创造出超过 200亿美金的需求空间。

从全球模拟集成电路终端应用领域来看,计算机领域占比逐渐下降,通信、工业控制、汽车将成为未来模拟芯片市场增长的主要动力,其中,通信产品占比最高。5G 通信发展推动手机和基站更新换代,通信行业对模拟集成电路需求增加,2019 年通信产品占比超过 38%。

据公开资料,目前我国集成电路整体自给率约为13%,但模拟集成电路自给率不足 10%。目前国产电源管理集成电路占中国电源管理集成电路市场的比例不到 20%。另外,2018 年国内模拟芯片市场销售额达 2273.4 亿元,占全球模拟芯片市场规模 50%以上。可以看出中国模拟芯片市场巨大,国产芯片自给率亟待提升。

模拟企业生存不难,发展难

模拟企业生存空间远好过数字。模拟利润率有一定的保证,Foundry资源远比数字IC要好。模拟较为容易替换,客户因为备货需要,一般会选多家供应商,既是为了COST DOWN的需要,也是为了供货安全。今年额温枪的急单,就是最佳的证明。即使国外元器件性能好,价格压力不大,也首选国产元器件。

模拟芯片设计相较于数字芯片对设计工程师的依赖程度更高。模拟半导体的工程师找工作不难,但是中国的模拟芯片设计人才相对稀缺,且人才的培养周期较长,对短期内模拟IC设计行业的发展形成了较大的挑战。产业需要大量的工程师人才静下心来钻研。

从模拟芯片产品种类来看,德州仪器拥有十多万种不同类型的模拟芯片产品和上万个授权专利,涵盖各大应用领域。国内企业大多只有数百种模拟芯片,且多集中在中低端产品的替代,与国际先进水平存在差距。

也就是说,企业可以通过短平快在模拟芯片某一类细分产品上获得生存空间,但是在产品、研发、人才等方面国内模拟企业缺少长期持续投入,发展壮大的挑战非常大。

边上市边并购,整合是模拟的主旋律

从中国半导体协会统计的数据来看,2018 年国内模拟芯片设计公司有 210 家,而根据最新的统计数据显示,2019 年国内模拟芯片设计企业只有 102 家,2019 年一年少了 108 家,减少数量超过一半。也就是说国内模拟芯片设计公司有趋于集中的趋势。

不过,针对模拟企业的这一数据,一些模拟芯片厂商却表示近两年尤其是2020年以来模拟芯片企业的数量急剧上升。

看似这两个现象可能出现了“冲突”,殊途同归的是模拟芯片企业的并购整合仍在继续。电子发烧友网大致梳理了近期模拟芯片的并购事件:

2020年7月,ADI宣布计划以209亿美元收购美信,合并后的公司预计价值将达680亿美元。

2019年11月,新唐宣布拟以现金2.5亿美元收购松下半导体

2019年12月 圣邦股份宣布,计划收购钰泰半导体剩余的71.3%股份,完成后将持有其100%股权。

2020年9月,科隆股份拟1.8亿元收购聚洵半导体100%股权

在由电子发烧友网主办的2020中国模拟半导体大会的圆桌论坛上,微源半导体总经理戴兴科认为,从国外模拟厂商的历程来看并购起到重要作用,这个模式对于中国厂商仍然适用。只不过,如今并购的跨度可能会比较大,相比于并购目前国内企业上市的积极性更高。并且,好的标的物可遇而不可求。

受到中美“脱钩”以及科创板出现的影响,我们看到当前具有自主品牌的模拟IC厂商,更加不易被并购,或者说并购成本陡增10倍以上,这会推迟并购的时间。

的确,近期模拟芯片企业奔赴资本市场也越来越密集,从电子发烧友网整理的模拟芯片企业上市情况来看,不少企业登陆了科创板,例如晶丰明源、思瑞浦、芯海科技、芯朋微等。

芯海科技产品经理王伟认为,上市对模拟芯片企业是利好,半导体作为高投入行业,产品开发周期长,需要获得资金的支持。戴兴科也表示,模拟芯片企业上市后有了新的起点,目前上市是一个窗口,但是对产业发展的好坏还需要时间来检验。

模拟芯片行业的投资热潮也在持续着,华为投资杰华特、思瑞浦,小米投资昂瑞微、芯百特、好达电子、睿芯微,晶丰明源投资隔空智能、凌鸥创芯等等,覆盖电源管理芯片、射频前端等一批模拟芯片企业。

IDM还是Fabless?

在全球半导体公司排名以及模拟芯片厂商排名中都不难看出,这些半导体公司多以IDM的形式经营。国内模拟IDM厂商有士兰微、华润微等等,但IDM对大多数还比较弱小的模拟企业来说可能不是优先的选项。戴兴科认为,模拟芯片究竟是选择Fabless还是选择IDM,在电源芯片领域来说IDM有必要,模拟器件的稳定性、阻抗、耐压等性能指标,能够通过晶圆制造工艺进行更好的调节,这是其一。第二从规模化角度,模拟企业要做大,产能必须足够大,量小的客户在晶圆厂没有太大优势。第三,每个市场对模拟芯片的需求不一样,如果自有晶圆厂,那么供应链的响应速度更快。当然,建晶圆厂需要有足够的资金、成熟的工艺以及足够的产量,否则遇到亏损将成为模拟企业沉重的负担。

然而,现阶段Fabless更关注产品使用性,IDM更关注于规模化。两者目前的市场格局平分秋色。戴总认为,未来国内模拟芯片企业依旧会维持Fabless一段时间,一旦规模扩大后,一定会进入IDM。

现阶段众多模拟芯片设计公司更关注客户需求,有了良好的业务基础和规模才能谈IDM。王伟认为,像模拟巨头TI产品线完整,追求工艺领先,国内模拟企业体量较小,更多地侧重对客户需求的理解和产品创新,把产品更好地适应到不同的工艺平台,发挥国内模拟厂商的价值。至于IDM,在规模提高到一定数量级之后再去考虑比较实际。

在“关门”之前闯出一条路

去年的模拟半导体大会上,我们谈到禁令下华为在国产供应链转移过程中对国内模拟IC企业带来的发展机会。今年,美国对华为禁令升级,随着华为的业务调整可能导致国内IC厂商此前与华为的合作也会按下暂停键。此外,美国对台积电、中芯国际等可能的限制,也带来了很多的不确定性。

华为禁令的升级对于部分与其合作的厂商来说必然受到一定的影响,但对于国内模拟芯片产业的发展来说影响不大。两位嘉宾都认为禁令更严,更突显了国产替代的重要性。中国仍然有大量的系统厂商需要芯片,谁也不知道自己是不是下一个“华为”,因此国产替代的速度在加快,国内模拟芯片企业的机会也更大。万一美国的限制越来越大,我们现在唯一能做的就是在它关门之前闯出一条路。

那么我们的模拟芯片企业该如何去准备呢?戴总说,电源芯片对应的市场广泛,不要一味地跟风,电源芯片跟风很痛苦,最好是按照自己的节奏去配合市场。微源半导体在三年前部署了TWS电源芯片产品线,看好这一市场的前景。这个是基于新产品,要具有前瞻性,提前布局。

在细分市场模拟芯片也有不少机会,微源最早在显示电源领域发展较好,中国显示屏产能占到全球50%,在显示屏产业的整合过程中供应商也在整合。戴总认为,这部分来看我们电源芯片已经准备好,需要的是系统厂商给国产芯片更多的机会。中高端模拟芯片的技术攻坚是一大难题,短期看国内众多模拟芯片厂商将能替代的领域做广,长期看中高端芯片必须长期研发投入才能突破。

国产替代将是一种常态化的需求,模拟芯片企业更重要的是在此背景下做好自己的产品。王伟表示,芯海科技将更侧重平台的搭建,以及技术平台的演进,包括健康方案的算法迭代,ADC的技术和设计工艺的迭代,将高精度和高性能结合,以及MCU生态的搭建,通过建设的技术、芯片、算法的平台生态,让合作伙伴能够更快地抓住需求。

鉴于国内模拟厂商大多处于成长期,现阶段最重要的还是专心把产品做好,把规模做大。只有产品性能与国外相当,成本优交期好,才能与国外厂商竞争,才有更多机会。这是硬道理。

本文由电子发烧友网原创,未经授权禁止转载。如需转载,请添加微信号elecfans999。

-

IDM

+关注

关注

1文章

120浏览量

19019 -

模拟半导体

+关注

关注

0文章

40浏览量

17153 -

Fabless

+关注

关注

0文章

21浏览量

8113

发布评论请先 登录

相关推荐

光伏“抢装潮”来袭,你准备好了吗?

AI正在对硬件互连提出“过分”要求 | Samtec于Keysight开放日深度分享

万年芯:2025年中国半导体行业的 “变” 与 “机”

倍加福L2 CAN超声波传感器助力应对低温环境

2024年数明半导体产品回顾

2024年半导体IPO:关键词是什么?

未来10年智能传感器怎么发展?美国发布最新MEMS路线图

中国半导体的镜鉴之路

用TAS5631做音频功放,需要怎么做才能使芯片准备好呢?

pcb数字地和模拟地怎么隔离

RISC-V Foundational Associate (RVFA) 官方认证,你准备好了吗?

工商网监

工商网监

评论