我国彩电行业进入存量市场,2020年上半年产量同比下降2.5%

我国彩电行业进入存量市场,2020年上半年产量同比下降2.5%

1、供给端现状分析:2019年中国彩电产量市场下滑,出口市场也下行

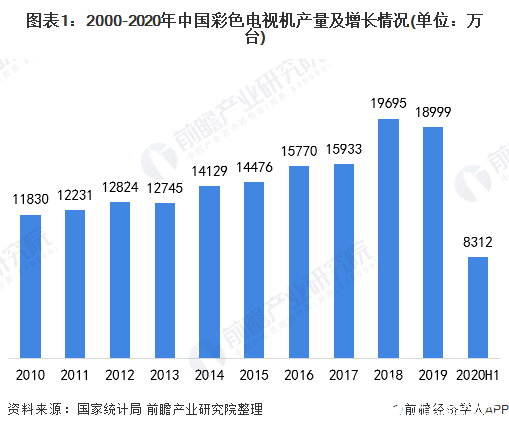

根据国家统计局数据显示,2000-2019年,我国彩色电视机产量整体呈上升趋势,增长近5倍;2013年以来,我国彩电产量稳步上升,2019年首次出现下降,产量为18999.1万台,较2018年下降2.9%。2020年上半年,彩电产量约8312万台,同比下降2.5%。

注:2018年部分产品产量数据根据第四次全国经济普查结果进行了修订,2019年产量增速按可比口径计算。

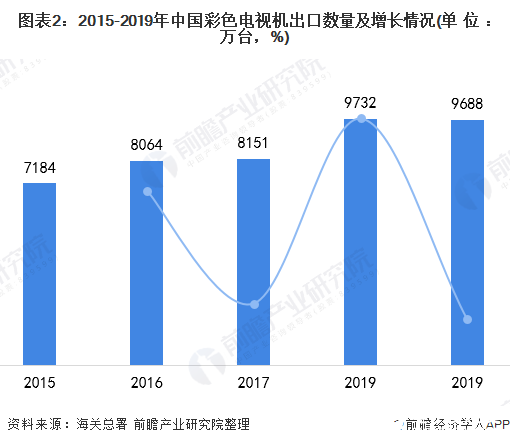

我国电视品牌早已将市场拓展到海外,是全球彩电行业贸易主要出口国之一。根据海关总署数据,我国彩色电视机出口数量整体呈增长态势,且历年彩色电视机出口量占产量比重基本保持在50%以上。可以看出,2019年中国彩色电视机出口数量约9688万台,近5年来首次下降,与我国彩电总供给走势一致。

2、需求端现状分析:销量、销售额同步下滑,行业进入存量市场

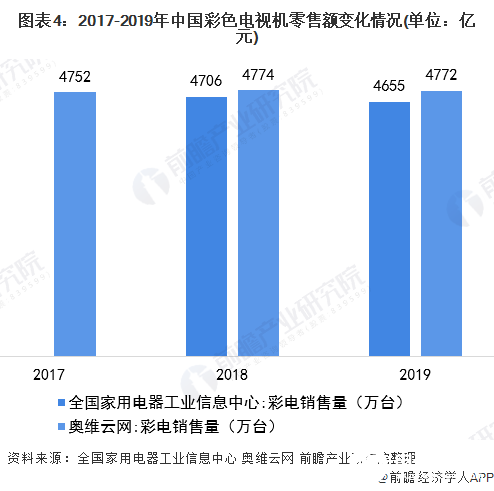

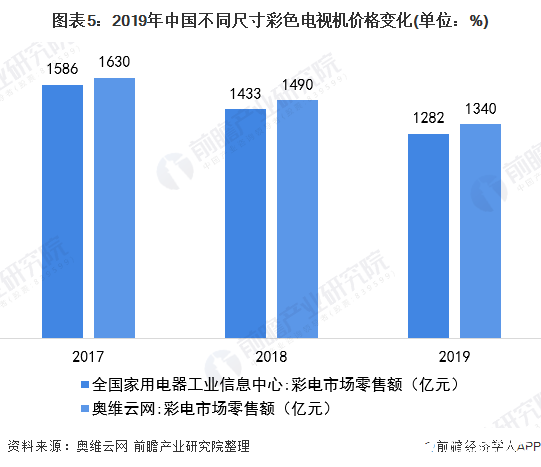

根据全国家用电器工业信息中心数据,2019年全国彩电销量为4655万台,同比下降1.08%;彩电市场零售额为1282亿元,同比下降10.54%;根据奥维云数据,2019年,全国彩电销量为4772万台,同比下降0.04%,零售额为1340万元,同比下降10.07%。无论是何种统计口径,销量、销售额均同步下滑,我国彩电行业进入存量市场。

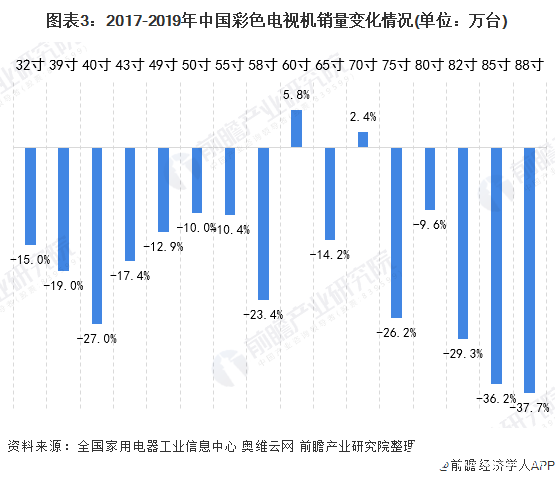

此外,根据奥维云网统计数据,从2019年各个不同尺寸的彩色电视机的价格变化情况来看,除60英寸和70英寸的彩色电视平均价格为小幅上升外,其余尺寸的彩电平均价格均下行。这也印证了2019年中国整个彩电行业已经进入存量市场了,低价换市场的传统彩电模式已经走不通了。

3、中国彩电市场需求下滑原因分析

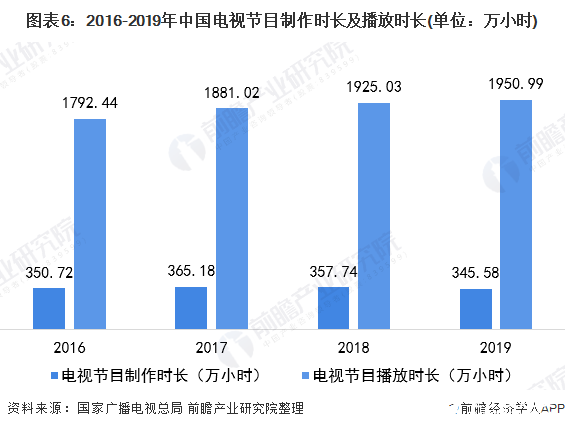

——制作时长下降,但播放时长增加

根据国家广播电视总局数据,2016-2019年电视节目制作时长波动变化,但电视节目播出时长保持逐年稳步上升趋势;2019年,电视节目制作时间345.58万小时,同比下降3.40%;播出时间1950.99万小时,同比增长1.35%。换句话来说,2019年,中国电视节目制作时长下降,但播放时长增加,内容供给丰富性下降。

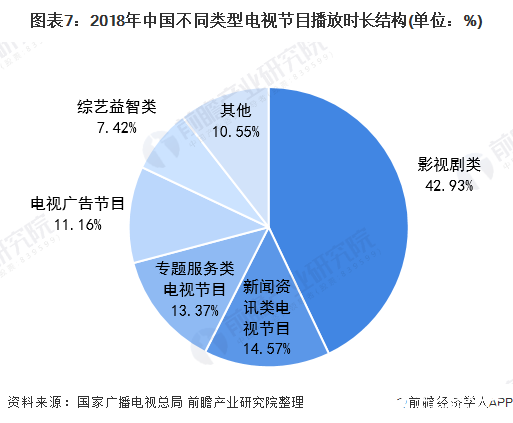

从节目类型来看,影视剧类播放时长最长,2018年播放时长约278.98万小时,占比约42.93%;其次为新闻资讯类和专题服务类(少儿节目),占比约14%上下。

2)人均收视总量下降,电视媒体被分流

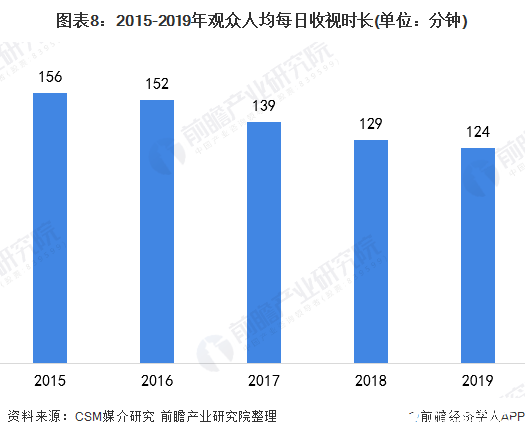

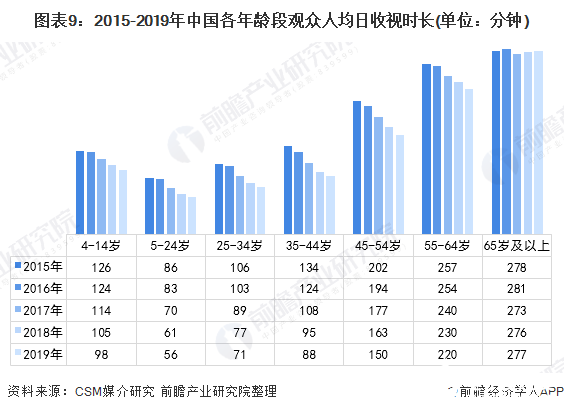

随着媒体融合进程的加快,受众获取信息和影视娱乐资源的途径更加多元和便捷,传统电视媒体受众被逐渐分流。根据CSM媒介研究数据,2019年,在以104个城市推及的全国电视收视市场,人均每天观看电视124分钟,教2018年同期减少5分钟。2015-2019年,人均收视时长逐年下降,五年时间里缩减了32分钟。

从各年龄段观众人均日收视时长来看,55岁及以上人群是我国电视媒体的主要收视人群。2019年,55-64岁人群日均收视时长为220分钟,65岁以上人群日均收视时长为277分钟。此外,值得注意的是,从4岁到64岁的电视观看人群2019年的日均收视时长来看,均较2018年出现了不同程度的下滑,仅65岁及以上人群日均收视时长上升。可以看出,电视媒体被新兴媒体分流不仅仅出现在少儿及年轻群体当中。

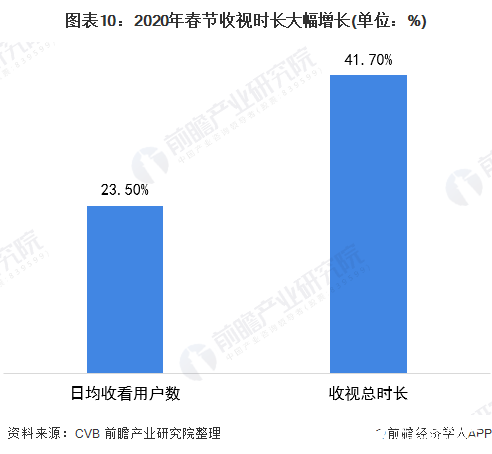

4、2020年受疫情影响,春节期间广播电视节目收视逆势爆发

据国家广电总局节目收视大数据系统(CVB)统计,1月25日至2月9日,全国有线电视和IPTV较去年12月份日均收看用户数上涨23.5%,收视总时长上涨41.7%,电视机前每日户均观看时长近7小时。

往年一般是大年三十至初七为收视高峰,而2020年的收视一路高涨,初十至十六的日均收视总时长较大年三十至初七上涨了3.2%。

责任编辑:gt

-

彩电

+关注

关注

3文章

523浏览量

45058 -

电视机

+关注

关注

7文章

396浏览量

44064

发布评论请先 登录

相关推荐

2024年上半年储能市场爆发式增长,毛利惊人,国内企业竞争激烈

中国新能源汽车年产量破千万

韩国半导体产量一年多来首次同比下降

2024年上半年中国IT安全软件市场收入达112.5亿元

中国半导体市场逐渐复苏 上半年平均同比增长率为15.94%

华为穿戴上半年出货量第一

2024年上半年中国大陆笔记本电脑线上销量下滑

中国消费级AR设备市场2024年上半年显著增长,AR引领XR市场新风尚

华为2024年上半年业绩,销售收入同比增34.3%

蓝思科技上半年净利8.61亿 同比增长55.38%

洛图科技:2024年上半年中国电子纸平板销量80.9万台

2024年上半年,中国消费级监控摄像头同比增长9.2%

豪赚228.65亿!宁德时代上半年增利不增收,看好第三季度营收增长空间

广州公布上半年经济数据 电子及通信设备制造业增长10.7%

集成电路产业强劲增长:上半年我国产量飙升28.9%

工商网监

工商网监

评论