晶圆代工厂中芯国际的发展形式分析

晶圆代工厂中芯国际的发展形式分析

近日,中芯国际发布公告表示:“美国商务部工业与安全局(Bureau of Industryand Security)已根据美国出口管制条例 EAR744.21(b)向部分供货商发出信函,对于向中芯国际出口的部分美国设备、配件及原物料会受到美国出口管制规定的进一步限制,须事前申请出口许可证后,才能向中芯国际继续供货。”

也就是说,作为目前大陆最先进的晶圆代工厂,承载着中国芯片先进制程的希望,中芯国际被美国紧紧盯上了。

这并不是中芯国际第一次被各方势力撕扯,由于芯片行业的特殊性,国家的政策支持和国际技术输入一直是中芯国际成长的两根支柱。而这两根支柱却本身就存在周期性的冲突,再加上资本方盈利的诉求,中芯国际宛如一位杂技演员:

在高空的钢丝绳上小心翼翼的保持平衡。

1997 年 7 月,以西方国家为主的 33 个国家在维也纳签署《瓦森纳协定》,约定一起限制被封锁国家的关键技术和元器件进口。2000 成立的中芯国际受此限制,在成立第一年,向美国应用材料购买双电子束系统时,就曾被布什政府冻结产品出口许可。

此后,为了避开《瓦森纳协议》的管辖,中芯国际一度将注册地选在开曼群岛,大量引入外资股东,采用收购二手摩托罗拉工厂、购买二手设备、以及转向第三国企业求助等方式来解决眼前的困境。

这只是中芯国际九九八十一难的第一步,从为了避开美国禁运而引入外资入股;到企业做大做强与股东利益、产业自主之间难以调和的矛盾;再到创始人张汝京出走、董事长江上舟过世、艰难时期 CEO 因为股东矛盾不欢而散……

为平衡各方势力与诉求,长达十多年的时间里,中芯国际,都踩在一根高悬的钢丝之上,每一步决策都走得小心翼翼。

如今,国际国内两根支柱冲突日益激烈,中芯国际的钢丝走的也越来越晃,而这一次美国商务部的管制条例,无疑又狠狠的拉扯了一把这根钢丝。

01. 第一战:技术突围

被视为中国芯希望的中芯国际,创立伊始,却被迫披上一件洋装。

2000 年,为避开《瓦森纳协定》对中国先进技术的禁运,创始人张汝京一度将总部设在上海的中芯国际的注册地选在了开曼群岛,并引入汉鼎亚太、高盛(由汉鼎亚太的徐大麟介绍,投资 5000 万美金入股)、华登国际(一家成立于美国的芯片投资基金,创始人为 EDA 三巨头之一 cadence CEO 陈立武)、祥峰投资(新加坡主权财富基金淡马锡全资子公司)等在内,大量且分散的外资股东入驻。[1]

此外,通过股权换技术,产能换订单等灵活经营方式,中芯国际又先后将德国英飞凌、新加坡特许半导体、日本东芝、富士通等芯片巨头从客户变成了利益绑定的股东。此外,中芯国际还曾在 2004 年以 11.42%的股权,换来了一座摩托罗拉位于天津的 8 寸晶圆代工厂。

一路结盟,中芯国际的股东数量也从 2000 年刚成立时的 16 名,一路膨胀到 4 年后美国上市时的 75 个。

凭借着这种特殊的背景,中芯国际既有大陆的给钱又给地的资本扶持;又有国际一线企业给予的技术与客户资源。刚一成立,就成为了明星级别的“国际战队”。

成立初期,利用 2001 年互联网泡沫破灭后的半导体低潮期,中芯国际在当时张江 169 元 / 平米几乎白送的土地成本之上,以低价购入了大量设备与厂房,加上大陆的工程师红利,当时中芯国际新厂房的固定成本,甚至做到了比台积电还要再低 38%,变动成本也同样低了 15.8%。

聚齐了天时地利人和,成立仅仅两年多时间,中芯国际的单月芯片产量就突破 10 万片。并一举在 2003 年底,拿下了全球第四大代工厂的宝座。

而这也让作为半导体代工龙头的台积电坐不住了。2003 年年底,以技术侵权为由,台积电一纸诉状将中芯国际告上了位于美国加州的法庭,要求赔偿 10 亿美元。

因为建厂之初,张汝京曾经雇佣了 180 位前台积电员工,到了中芯国际之后,这些工程师难免把一些在台积电中使用的技术顺手照搬过来。这也就导致中芯国际应对台积电的调查时,显得十分的被动,当时两岸的紧张关系,更是让斡旋成了幻想。

最终,官司拖到了 2005 年,疲于应对的中芯国际选择了和解,向台积电共计赔偿 1.75 亿美元,并签下了“中芯的所有技术都需供台积电自由检查”的丧权条约。

只可惜,1.75 亿的和解费,只换来了不到一年半的和平。

2006 年中芯国际融资前夕,台积电以中芯国际违反《和解协议》为由,再次要求赔偿。

这次,中芯国际做出了积极的回应:台积电在美国加州的诉讼,那么中芯国际就在北京高院反诉。这一步棋巧妙之处在于,大陆的审理时间早于加州法院,这会提早暴露台积电所掌握的证据,也将留给中芯国际充分的反应时间。

但事与愿违,就在中芯国际风雨飘摇的时刻,舆论对于中国芯片产业的包容,也降到了前所的低谷。

2006 年 1 月,上交大教授陈进“汉芯造假”丑闻被曝光,一度让公众将中国半导体与骗子画上了等号。而半导体行业“发展周期久,出成绩慢”的特性,更导致了各方争议之中,国家对于芯片项目的扶持也在一段时间里放慢了脚步。

就连一向对中芯国际照顾有加的上海市,当时也正为华虹 NEC 和宏力整合忙的焦头烂额;加上中芯国际股权表面上的外资属性,当年中芯国际在大陆的诉讼,竟以北京高院驳回全部诉求而告终。[5]

3 个月后,台积电在美国再次胜诉。中芯国际除赔款外,又交出了 10%的股份。与台积电和解协议公布的当天,张汝京的辞呈,也在律师的建议之下一并递交给了董事会,整个业界掀起轩然大波。

至此,中芯国际的张汝京时代彻底结束,但没人想到,这家企业的动荡才刚刚拉开了序幕。

02. 第二战:股东内斗

事实上,关于张汝京的出走,台积电的施压,只是导火索;企业中各派势力的矛盾,才是导致了前十年间中芯国际问题的根源。

前面提到,中芯国际创立之初,为了规避风险,曾吸纳来了国企、外企、上游客户等各方资本加盟。

相应的,中芯国际内部的势力,也就被分割成了三派:

第一派,是作为大股东,想要借着中芯国际,来扶持本土产业链的政府与国企派力量;

第二派,是作为实控人,想要将企业做大做强、向国际化格局发展的台湾派高管;

第三派,则是以实现盈利为最终目的的众多海外投资者。

看起来,三派都是为了中芯好,但扶持本土、做大、盈利,在当时中国半导体产业积贫积弱的前提下,却是一个根本无解的死循环:

首先做大与扶持本土之间的矛盾。中芯国际要想获得一流客户的认可做大,就必须将美国客户放在第一位,在力不能及的情况下,过多扶持本土企业,只会将自己一同拖入泥潭;

其次是做大与盈利的之间的矛盾。当年,为了将企业做大,张汝京曾一手主导了中芯国际的菱形布局。即:除了上海本部,中芯国际还在北京、天津、成都、武汉、深圳各地建设新的产线,一方面贴近下游客户,另一方面,利用当地的产业优势与政府扶持,快速崛起。

但是,并不是工厂建好,就能盈利的。加上当时中芯国际重点发展的存储代工,又是一个周期波动极大的产业,即便成熟大厂,挣一年,亏三年也是常有的事。

这也就导致,成立初期,中芯国际的工厂建的越多,亏得也就越多,从 2000 年创业,一直到 2009 年张汝京卸任,整整十年,中芯国际的利润都持续为负。

各方诉求难以同时满足,公司治理中,矛盾也就不时的冒出头来。

张汝京任期内,他一直试图在这三者之间维系小心翼翼的平衡。但就像走钢丝,一旦台积电等外力施加而来,平衡就会立刻打破,而作为直接负责人的张汝京以及后来的历任总裁,也就成为了三方博弈中最先被献祭的角色。

张汝京离开后不到两年,2011 年 6 月 27 日,中芯国际董事长江上舟突然离世。作为曾经的三亚市副市长以及上海市经济决策委员会委员,江上舟不仅是拥有广泛政界人脉的红二代;更是国家大飞机、半导体项目中的重要产业领头人。

任期内,江上舟一直用自己的威望,让中芯国际的三股势力互相制衡,可随着江的去世,压抑已久的内部矛盾,瞬间被冲上了高峰:

冲突发生在时任 CEO 王宁国与 COO 杨士宁之间。

根据集微网文章称,当年,曾有内部人士公开爆料,台湾派系背景的王宁国,为了带领中芯国际实现盈利:一度将客户分为了 A、B 和 C 三等区别对待,其中,有钱的外企是 A 等,大多本土设计公司则因为又穷又不贡献产能而被划分 C 等。

被区别对待的一众本土厂商,则找到了北京半导体行业协会告状。为协调剑拔弩张的气氛,一位协会负责人曾亲自带队与中芯协商,但气的负责人都当场拍了桌子,现状却并未有太大改善。

这也就引发了当时代表国资意志的中芯大股东大唐电信的不满。为了能一手主导中芯,大唐在江上舟去世的第三天,突发政变,在股东大会上将王宁国火速扳倒。但出人意料的是,虽赶走了王宁国,当大唐电信试图推举杨士宁出任 CEO 时,却依旧遭到了多数股东的反对。

管理层内斗,企业八卦与谣言也一同在内网与各种论坛传得满天飞:挺王派举报杨士宁涉嫌逃税;挺杨派则攻击王宁国好大喜功,识人不明。为平息战火,一度有发改委、工信部领导出面调停,才暂时平息了争端。

战争的结果自然是两败俱伤,7 月到 8 月,王宁国与杨世宁相继递交辞呈;前电子工业部副部长,华虹集团董事长张文义短暂接手后,中芯的大权又被交到了原来中芯老将邱慈云的手中。

一场内部风暴,自此暂时画下了休止符。只是,风平浪静之下,张汝京时代就遗留下的问题,依旧无解。

03. 第三战:自主之战

要解决三股势力之间的矛盾,方法其实很简单:让中芯国际立足中国本土,也能有钱赚。

要知道,过去的纠葛,如果用一句俗语做比,其实就是“贫贱夫妻百事哀”,当中国本土的设计厂商与代工厂商都同样困顿的时候,仅靠互相扶持,是难以突出西方的封锁重围的。

除非,有外力的加持,让两者一同加速奔跑。

来自大洋彼岸的一声枪响,让所有人都意识到半导体产业被“卡脖子”的尴尬现状,中芯国际正式被推上舞台中央。

而在此之前,早在 2014 年,规模超过千亿的国家集成电路产业基金(简称“大基金”)就已经正式成立。一期的 1700 亿产业投资,多数流向了集成电路设计与制造方向。其中,三年时间里,大基金仅仅对中芯国际的总投资就达到 160 亿元。

众所周知,半导体制造,归根结底还是个烧钱换来的生意。每一代技术与前一代相比,并非是平滑的升级,而是连同材料、设备、工艺等一众产业链上下游共同参与的惊险迭代。

相应的成本更是呈指数级增加。业内人士透露,当年 28nm 制程研发成本还只有 200~300 万美元;16nm 就已经达到千万美元级别;而目前最先进的 5nm,更是要烧掉整整 5 亿美元。

如此高的研发投入门槛,导致留在赛场上的玩家越来越少,老江湖格罗方德和联电,就已选择放弃继续拼 7nm 和 5nm。资本充裕如台积电,在 5nm 升级 3nm 的过程中也是慎之又慎。

但时局一年年变差,如今的中芯国际不仅要进行商业利益的考虑,更是“全村的希望”,哪怕落后三代,也必须要烧钱,必须要追赶。

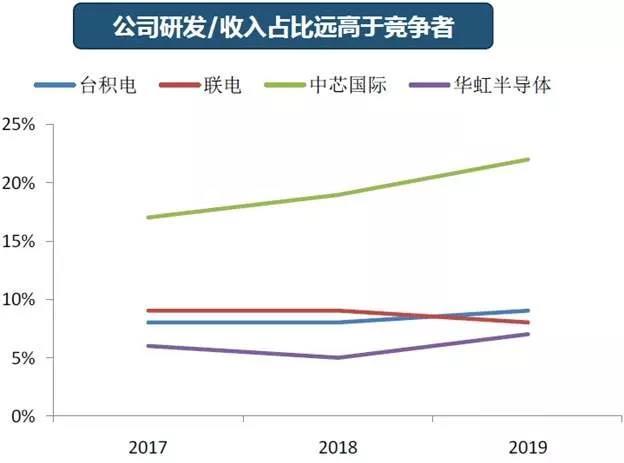

好在,依靠大基金的帮扶与企业自身的盈利,中芯国际得以每年投入接近两倍净利润进行研发,近三年的研发费用率分别达到 17%、19%、22%,远高于台积电的 8%左右。

毕竟,越是落后,就越是要奔跑。

当然,除了资本的助力,中芯国际能够取得如今的助力,也离开不了这些年来不断涌入的专业人才:

2016 年,台积电曾经的二号人物蒋尚义,举家来到大陆,担任中芯国际董事。

2017 年,曾帮助台积电打赢与 IBM 的“铜制程”之战的梁孟松加盟,带领中芯国际很短时间内便攻克了 28nm HKPG 工艺,更是在两年后正式量产 14nm FinFET。

2019 年,同样在“铜制程”之战中发挥重要作用的杨光磊上台,接替董事席位。

资金到位,人才云集,围绕着这家大陆最顶级的代工巨头,设计、设备、材料、封测,产业链的各环节都被撬动起来,一个虽然暂时落后,却也能够基本自足的产业链,已经慢慢长成。

而那个困扰了中芯国际十多年的难题,也随之一步一步走出了死循环。

04. 尾声

打开中芯国际困局的谜底,其实就藏在这一次中芯国际上市,亲友云集的配售之中:

整整 200 多亿的战略配售之中,不但有国家集成电路大基金、上海集成电路基金等国家队,中金、复星、海通、新华人寿等金融资本,更重要的是出现了一只由中国半导体产业公司组成的中国产业军团:青岛聚源芯星。

这个认购了超过 20 亿的中芯国际股票的合伙基金,由 15 家中国半导体企业联合入股,里面有做设备的中微、有做材料的新阳、也有搞设计的韦尔,几乎把中国半导体精华都拉拢其中。[7]

这无疑是 20 年前,张汝京以股权结盟的重现,但区别在于,20 年前,中国的半导体产业接近空白,中芯国际的股权,只能去和摩托罗拉、富士通交换;经过十几年的砥砺,如今的中芯国际终于迎来了真正自主可控,由同一个理想驱动的产业亲友团。

这一次,没有外国产业股东想利用它的廉价成本、外国金融资本想让它快速盈利、国家却想让它实现自主可控,三个股东之间的同床异梦;也没有弱小求生与家国情怀之间,由于时代原因所造成的撕裂。

但是,在钢丝上游走了十多年的中芯国际,这次真的可以肆无顾忌的一路向前了吗?

资本以及产业集群一度给出了肯定的答案。但在对外国的技术依赖上,却给出了不置可否的答案。

中芯国际没想到,高空拉扯它的,从资本和管理层,变成了是坚持做“中芯”还是无奈做“国际”,刚刚离开了资本的贪婪,又迎来了美国的忌惮。

而这也提醒着我们:科技自主的路上,不但不能期望一帆风顺,更要认识到,狂风骤雨,也许才是未来的新常态。

注:这是一次旧文重发,但现实告诉我们,过去“中芯”与“国际”的两难抉择,依旧是如今中芯国际面前的难题。以史为鉴,过去的九九八十一难,都会成为如今中芯国际渡过难关的宝贵经验,那些打不倒中国芯片的,只会让我们更强大。

责任编辑人:CC

-

中芯国际

+关注

关注

27文章

1418浏览量

65358 -

晶圆

+关注

关注

52文章

4912浏览量

127998

发布评论请先 登录

相关推荐

韩国政府考虑成立政府资助晶圆代工厂

使用0.5英寸晶圆的代工厂

IBM、富士通或投资Rapidus晶圆代工厂

晶圆出货量增长!台积电Q2营收飙涨,四大芯片代工厂财报有何亮点?

工商网监

工商网监

评论