2020年全球动力电池的排名会持续激烈竞争

2020年全球动力电池的排名会持续激烈竞争

摘要

8月份全球电动汽车电池销量同比增长41%至10.8GWh,连续第二个月增长,2020年全球动力电池的排名会持续激烈竞争,中韩之间的动力电池拉锯会持续好几年。

根据SNE Research的统计,8月份全球电动汽车电池销量同比增长41%至10.8GWh,连续第二个月增长。接下来的几个月,2020年全球动力电池的排名会持续激烈竞争,中韩之间的动力电池拉锯会持续好几年。

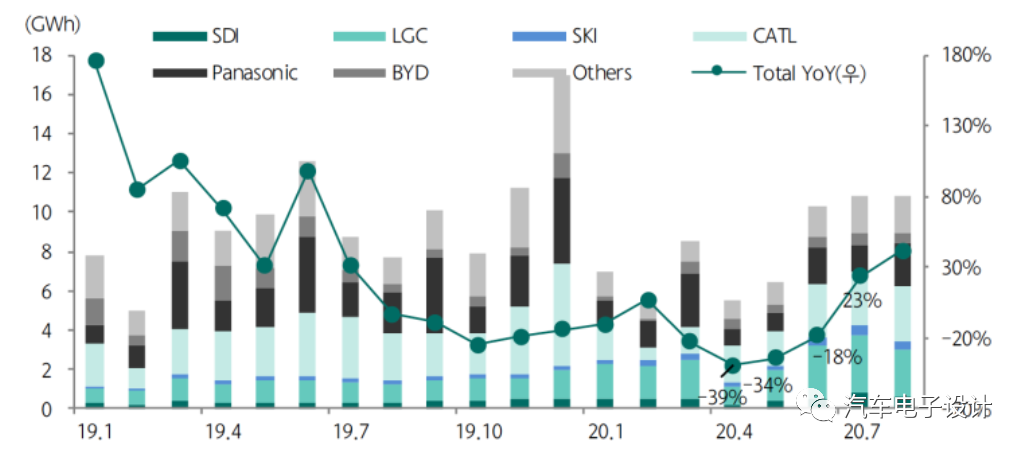

图1 从全球来看头部的上量非常快

01、动力电池的安装量

今年动力电池的需求在快速恢复,8月全球EV电池使用量为10.8GWh(去年8月是7.7GWh), 同比增长41.3%。1-8月动力电池总用量为64.7GWh(去年同期为71.8GWh)同比下降9.9%。全球前十名,从总的市场份额来看:

韩国三家:LG Chem 15.9GWh,市场份额 24.6%,排名第一;三星SDI和SK Innovation分别以6.3%和4.2%的市场份额排名第四和第六。

中国:CATL的全球市占率为24%,动力电池出货量为15.5GWh;比亚迪出货量为3.7GWh,占比5.8%;后续还有AESC、国轩和中航三家,占据一半。

日本:目前只有松下和做HEV的PEVE(丰田和松下的合资企业)还能跟上。

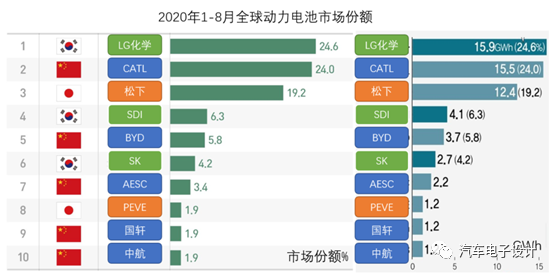

图2 1-8月全球动力电池市场份额

随着中国和美国等全球电动汽车市场进入复苏趋势, CATL和松下的市场份额逐渐恢复,如下图所示。得益于中国电动汽车市场的复苏,CATL以2.83 GWh的速度超越LG Chem,同比增长18%;松下的市场份额比上月增加了7个百分点,特斯拉从上个月开始恢复了美国工厂生产。

图3 近几个月的市场份额波动

对应的8月和1-8月主要新能源市场来看,整体的需求还是围绕欧洲和中国的需求,按照欧洲减排的架势,欧洲实现对中美完全的反超就在眼前。

图4 主要市场的新能源汽车销售

02、欧洲市场的需求

1)9月韩国电池出口的情况

韩国的证券报告初步显示,韩国二次电池的出口同比增长21%,是22个月来最大增幅,欧洲,美国和中国的三个主要地区都有所增加,这是自2018年11月以来最大的增长。

主要用于电动汽车电池的锂离子电池出口量同比增长32%(8月+2%),出口重量同比增长41%(8月+4%)

对六个欧洲主要国家的出口总额同比增长11%(占对六个欧洲国家的锂离子电池出口总额的44%),向欧洲的出口急剧增长是由于大众.3客户交付以及2021年车企要准备的车辆库存需求对动力电池急剧增加

对德国的出口量同比增长+2%,该地区是客户集中的地区,也是最大的成品车出口国

对波兰(出口份额为5%)和意大利(出口份额为2%)的出口分别同比增长+417%和+440%

对美国的出口同比增长64%(出口份额为1%,连续四个月增长),预计对IT设备和通用电池的需求

对中国的出口同比增长45%(占出口的18%,连续七个月增长),估计对IT设备和特斯拉的电池出口量将增加

2)欧洲长期的需求

欧洲议会投票决定更新欧盟的2030年气候目标,到2030年温室气体排放量从目前的40%减少60%。根据初步估计,欧盟议会议员以352票对326票,20票弃权,对2030年目标的拟议修正案进行了投票。

这波由瑞典这边提出的修定案子,一方面对整体欧洲的工业将会形成巨大的压力,坦率的说,如同前阵子欧洲汽车制造商协会(ACEA)所探讨的那样,欧盟汽车工业将每年609亿欧元的研发预算中的很大一部分用于降低二氧化碳的排放。

由于有了这些投资,欧盟的新能源汽车销售量从2017年的218,083辆增长了110%至去年的458,915辆,2020年预计会超过100万台。

目前ACEA主要抱怨的就是对基础设施(充电+配套设施)的投资却落后于这一增长,电动汽车的充电点数量仅增长了58%。

1460万欧洲人(直接和间接)在汽车行业工作,占欧盟所有工作的6.7% 欧盟制造业职位的11.5%(约370万)是在汽车行业

汽车在欧洲主要市场上的税收达到4,404亿欧元。

汽车行业为欧盟带来了740亿欧元的贸易顺差。

汽车行业产生的营业额占欧盟GDP的7%以上。

汽车行业每年投资609亿欧元,是欧洲最大的投入工业,占到欧盟总支出的29%

小结

这一波降低排放和动力电池需求方面的探讨,其实深刻改变了整体的格局,我觉得很多事情到了伤筋动骨的时候,并不像投个票那么容易,要排放还是要工作,有时候是需要做选择的。

责任编辑:lq

-

电动汽车

+关注

关注

156文章

12067浏览量

231106 -

动力电池

+关注

关注

113文章

4531浏览量

77608 -

CATL

+关注

关注

0文章

27浏览量

6731

原文标题:【普沃思•总工札记】8月全球动力电池市场剖析

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

【干货】新能源汽车动力电池详解

温度是如何对动力电池的性能造成影响?

我国动力电池市场与新能源汽车产业增长势头强劲

我国动力电池产业蓬勃发展,装车量持续增长

SNE Research发布2023年全球动力电池使用数据

宁德时代连续七年霸占全球动力电池市场

动力电池结构与原理介绍

工商网监

工商网监

评论