2022年全球8K产业链趋于成熟,有望在2021年迎来高速增长

2022年全球8K产业链趋于成熟,有望在2021年迎来高速增长

2020年伊始,受新冠疫情以及全球政治经济环境变化影响,全球消费市场面临巨大挑战。电视产业链所受波及明显,一方面是疫情对产业链复工率,物流,生产产生负面影响,另一方面消费信心下降以及体育赛事推迟影响电视整机出货预期。

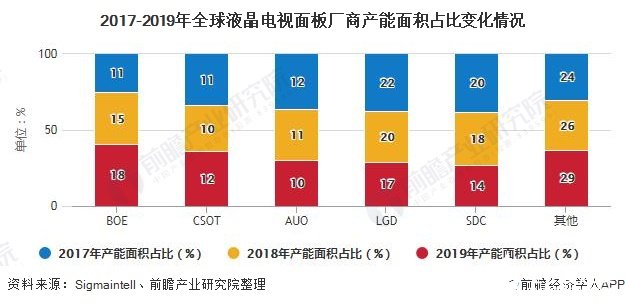

2020年上半年全球电视面板出货1.3亿片,同比下降9.2%,出货面积78.8百万平米,同比小幅下降0.5%。近年来,电视面板全球产能格局发生变化,韩厂关停大尺寸液晶面板产能,产能市场占有率不断降低,而中国面板厂商新产能持续释放,2019年市场占有率已近50%。

从厂商出货量来看,BOE出货量第一,2020上半年出货22.8百万片,出货面积达14.4百万平米。CSOT排名第二,2020上半年出货百万片,出货面积达13.7百万平米。

2020上半年面板价格波动剧烈,预计下半年价格上升。此外,8K产业链趋于成熟,有望在2021年迎来高速增长,2022年全球8K规模有望超过700万台渗透率提升到2.7%。

1、2020年一季度全球电视面板供应受阻,二季度叠加需求下降

2020年1月底爆发的新冠疫情使春节后中国大陆面板厂复工不足,上游原材料短缺,物流运输受阻,一季度电视面板出货同比大幅下降9.9%,出货面积同比下降2.1%。面板产业集中的东亚地区快速控制住疫情,产能在2020年3月底基本恢复,但疫情在全球的蔓延导致电视需求减少,电视品牌在二季度伊始采购信心不足,4月份单月面板出货量同比断崖式下降19.3%。

随着北美需求的提升和中国大陆618促销的较好表现给予市场信心,5月及6月面板出货逐渐恢复,二季度面板出货65.8百万片,同比降幅收窄,下降8.5%,受尺寸结构提升的拉动,出货面积达到40.2百万平米,同比增长1.1%。

注:2019年Q1、Q2出货量增速为5%、2.9%。

2、产能格局重构:韩厂退出,中国大陆产能占比5成

韩国面板厂从2019年下半年开始积极自救,大幅退出液晶电视面板产能。而另一方面,中国面板厂商新产能持续释放,产能聚集中国大陆,全球液晶电视面板产能竞争格局巨变。2019年中国面板厂的液晶电视面板产能面积占比已经接近50%,产能持续增加,全球液晶电视面板产能面积高度向中国大陆厂商聚集。

3、BOE维持榜首,CSOT追赶积极,韩厂大幅减产

受产品结构调整的影响,2020年上半年BOE出货量大幅下降,但仍保持行业首位。CSOT追赶积极,拉近与BOE的市场份额差距。同时HKC,CEC PANDA以及CHOT出货量持续了高增长态势,中国大陆地区电视面板出货面积首次超过50%,行业的话语权将进一步提升。

注:Sharp出货面积为2百万平方米

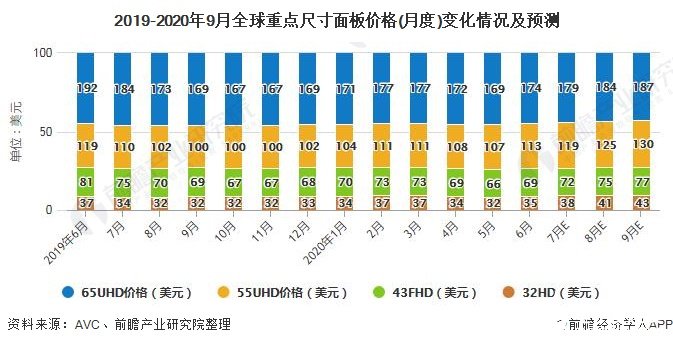

4、2020上半年全球面板价格波动剧烈,6月起进入上升通道

2020年初由于疫情导致面板供给在短期内偏紧,2月面板价格涨幅扩大;3月底面板产能基本恢复,而需求减少,面板止涨。进入2020年二季度后,面板价格再次转跌,6月以来受北美、西欧国家市场需求增加以及中国618促销表现优异的影响,市场信心高涨,品牌加大第三季度采购量争夺市场,面板价格再度反弹;

预计2020年三季度面板价格在供需失衡下将继续快速增长,但是由于电视品牌在海内外持续低价争夺市场份额,将很快面临成本压力,同时第四季度全球消费市场在秋冬疫情可能反复的阴影下尚不明朗,品牌的采购策略或转向保守,面板价格或将在市场预期的上限止涨,进入平稳通道。

5、8K产业链趋于成熟,有望在2021年迎来高速增长

在画质的提升上,最重要的方向之一是提升分辨率,目前4K已经普及,8K成为产业的热点。8K产品的推出有望加速改善产品结构,提高盈利能力,面板厂积极规划8K产品。目前主力厂商是三星显示(SDC)和友达(AUO),但BOE、华星光电等均有积极规划。而下游品牌来看,到2020年初几乎所有的主力品牌都加入8K阵营,其中三星电子最为积极。

随着8K技术瓶颈突破,产业链趋于成熟,8K面板的成本将随之下降,带动出货规模和渗透率的提升。预计2020年全球8K面板市场规模将在2019年基础上翻倍,预计2021年全球8K液晶电视面板的出货量将达160万台。而2022年全球8K规模有望超过700万台,渗透率提升到2.7%。

责任编辑:gt

-

电视

+关注

关注

15文章

2501浏览量

76192 -

面板

+关注

关注

13文章

1686浏览量

54077 -

8K

+关注

关注

1文章

410浏览量

45974

发布评论请先 登录

相关推荐

2024年全球PC出货量温和增长

2025年动力电池产业链稳健增长预期持续

2024年全球芯片市场将增长18.8%

喜讯!华秋电子宣布完成新一轮3.1亿元融资

2024年全球半导体营收预计迎来20%增长

到2030年,全球汽车半导体市场有望实现近乎翻倍的增长

2024年全球IT支出将增长7.5%

8k的hdmi线可以接到4k吗

把握行业脉搏,2024年电机产业链交流会等您来探索!

工商网监

工商网监

评论