深圳市穗晶光电的创业板IPO申请已于近日获深交所受理

深圳市穗晶光电的创业板IPO申请已于近日获深交所受理

10月14日,资本邦获悉,深圳市穗晶光电股份有限公司(以下简称:穗晶光电)的创业板IPO申请已于近日获深交所受理,保荐机构为民生证券股份有限公司。

(图片来源:深交所网站)

穗晶光电主营业务为LED封装,是一家专业从事LED器件及背光灯条模组产品的研发、生产与销售的高新技术企业。公司的产品主要为LED器件(包括LED背光器件、车用LED、LED闪光灯、LED指示器件等)以及背光灯条模组,广泛应用于各类智能手机、电脑、液晶电视、汽车、工控显示器等的显示、照明、指示、闪光等领域。

据悉,穗晶光电于2015年9月17日挂牌新三板,目前仍处于新三板挂牌状态,证券代码833423.OC。

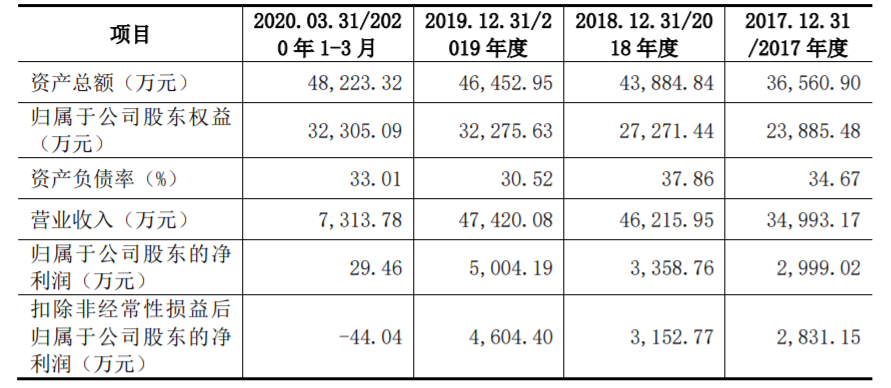

招股书财务数据显示,2017年至2020年一季度,穗晶光电分别实现营业收入34,993.17万元、46,215.95万元、47,420.08万元和7,313.78万元;实现归属于公司股东的净利润2,999.02万元、3,358.76万元、5,004.19万元和29.46万元。

此外,公司已于2020年8月21日披露了2020年1-6月未经审计的财务报表,据财务报表,穗晶光电2020年1-6月实现营业收入19,873.88万元,较上年同期下降27.68%;归属于上市公司股东的净利润为1,443.79万元,较上年同期下降55.59%。

(图片来源:穗晶光电招股书)

根据深圳证券交易所发布的《深圳证券交易所创业板股票发行上市规则》(2020年修订),公司选择如下具体上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

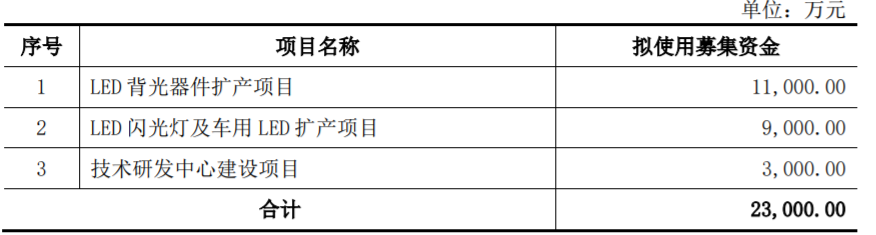

穗晶光电本次拟向社会公众公开发行不超过2,486.00万股人民币普通股,且占发行后总股本的比例不低于25%,公司股东不公开发售股份。本次发行约募集资金2.3亿元,用于LED背光器件扩产项目、LED闪光灯及车用LED扩产项目和技术研发中心建设项目。

(图片来源:穗晶光电招股书)

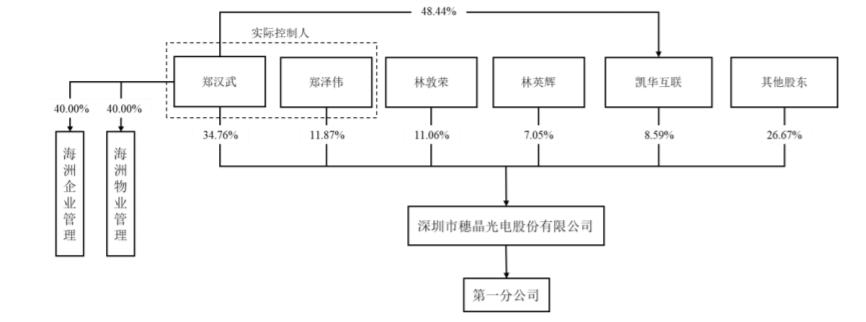

截至报告期末,穗晶光电不存在控股子公司和参股公司。郑汉武为公司控股股东,截至2020年6月30日其持有公司34.76%的股份,并通过凯华互联控制公司8.59%的股份。

郑汉武和郑泽伟为公司实际控制人,二人为叔侄关系,签署了《一致行动协议》及补充协议,为一致行动人。截至2020年6月30日,郑汉武直接持有公司34.76%的股份,并通过凯华互联控制公司8.59%的股份;郑泽伟直接持有公司11.87%的股份。郑汉武和郑泽伟合计控制公司55.22%的股份。穗晶光电股权结构如下:

(图片来源:穗晶光电招股书)

此次创业板IPO,穗晶光电坦言存在以下风险:

(一)新型冠状病毒肺炎疫情引致的经营风险

2020年初至今,新型冠状病毒肺炎疫情在全国乃至全球扩散。为切断传染源、防止疫情进一步扩散,我国各地政府采取了较为严格的控制措施,人员流动、物资流通受到限制,国内大量企业出现了延期开工、复工的情况,公司原材料采购、产品生产、产品运输、客户签收等环节受到了不同程度的不利影响。新型冠状病毒肺炎疫情对于LED封装行业的整体影响尚难以准确估计,如果疫情在全球范围内蔓延且持续较长时间,则将对全球LED行业产业链造成全面冲击,从而对公司的经营带来较大的不利影响。

随着国内疫情逐步得到控制,各行业普遍复工复产,预计2020年下半年公司经营业务将逐步回归正常。但若下半年国内疫情再次大面积爆发或全球疫情进一步恶化,公司2020年度将面临经营业绩大幅下滑的风险。

(二)应收账款规模较大的风险

报告期各期末,公司应收账款账面价值分别为12,737.97万元、12,887.75万元、12,427.62万元和9,867.95万元,应收账款账面价值较高但基本保持稳定;占资产总额的比重分别为34.84%、29.37%、26.75%和20.46%,呈逐年下降趋势。

公司下游客户主要为已上市或拟上市公司,属于行业内的知名企业,并与公司保持了长期稳固的合作关系,资信状况良好,历史回款记录良好。但随着公司业务的持续发展,应收账款规模可能随之增加,导致运营资金占用规模增大,从而给公司带来一定的营运资金压力和经营风险。

(三)存货跌价风险

报告期各期末,公司存货的账面价值分别为8,860.82万元、11,478.47万元、9,101.62万元和12,279.65万元,占资产总额的比例分别为24.24%、26.16%、19.59%和25.46%,存货账面价值及占比总体较高。

公司主要产品为LED器件和背光灯条模组,主要应用于各种智能手机、电脑、液晶电视等消费电子领域,属于具有一定通用性的定制化产品,由于行业技术水平及下游客户品质高要求原因,公司少量产品的亮度、色区、电压等技术指标不满足特定客户需求,可能导致产品形成暂时性积压,上述原因使得公司库存商品账面价值占比较高。报告期内,公司已根据可变现净值对库存商品充分计提了跌价准备,但若公司未来市场需求发生变化,公司库存商品销售不及预期,公司存货将存在进一步减值的风险。

(四)主营业务毛利率下降的风险

公司主要产品为LED器件和背光灯条模组,主要应用于各种智能手机、电脑、液晶电视等消费电子领域,终端产品市场竞争充分,更新迭代较快,上游LED行业利润水平随着终端产品的迭代而变化。报告期各期,公司的主营业务产品毛利率分别为23.35%、20.99%、23.60%和21.13%,存在一定的波动。如果未来公司市场环境发生不利变化,出现产品销售价格和销售数量下降、原材料价格上涨、用工成本上升、较高毛利率产品收入金额下降等情形,公司主营业务毛利率可能存在下降的风险,进而可能对公司盈利能力产生不利影响。

转载声明:本文为资本邦原创文章,转载请注明出处及作者,否则为侵权。

风险提示 : 资本邦呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

责任编辑:xj

-

ipo

+关注

关注

1文章

1204浏览量

32580 -

LED封装

+关注

关注

18文章

359浏览量

42129 -

创业板

+关注

关注

0文章

209浏览量

8837 -

OLED器件

+关注

关注

0文章

9浏览量

10160

发布评论请先 登录

相关推荐

工商网监

工商网监

评论