今年前三季度华润微净额10.32亿元 同期大幅增长336.20%

今年前三季度华润微净额10.32亿元 同期大幅增长336.20%

在此前接受机构调研时,当被问及对三季度展望,华润微高层谨慎表示,三季度较二季度有轻微的回调,“公司一些终端客户出口欧美、印度等地,由于疫情导致的运输成本上升和需求减少,客户下单比较谨慎”。

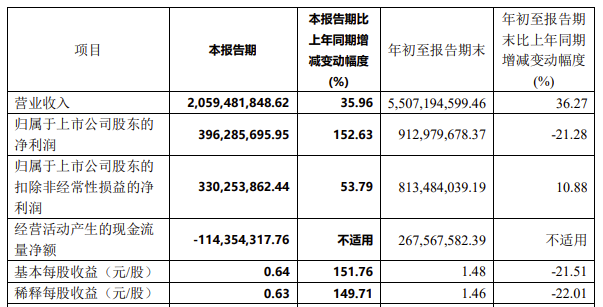

不过,从华润微10月19日正式披露的三季报来看,公司不论营收还是净利润均表现不俗。今年1至9月,实现营收48.89亿元,同比增长18.32%;实现归母净利润6.87亿元,同比上升154.59%。

此外,在今年前三季度,华润微经营活动产生现金流量净额 10.32亿元,比上年同期大幅增长336.20%,主要系销售商品、提供劳务收到的现金增加以及支付其他与经营活动有关的现金减少所致。

毛利率再增长

华润微称,其今年前三季度营收、归母净利润均同比增长的原因,主要系营业收入增长、毛利率提升、产品获利能力好于去年同期所致。记者了解到,华润微今年第三季度的销售毛利率为29.51%,上年同期则为25.38%,今年第二季度的销售毛利率为29.27%。

华润微是一家拥有IDM 经营能力的公司,其主营业务可分为产品与方案、制造与服务两大业务板块,其中公司产品与方案(即 IDM 业务)以功率半导体为主,另外还包括智能传感器和智能控制器业务。

事实上,今年上半年华润微的毛利率就较上年同期增长了6.63个百分点,达到27.3%。华润微对此解释称,一是公司产能利用率比较饱满,公司利润率受产能利用率影响比较大;二是整体产品结构有所改善,公司高毛利的产品销售比重提升;三是折旧的减少以及疫情期间国家优惠政策,带来了固定成本下降。

此外,华润微持有的对杰群电子科技(东莞)有限公司(下称“杰群电子”)70%的股权,也于9月末办理完成了登记手续,由此公司的业绩增长也一定程度上受益于对杰群电子的并表。如今年1至9月,华润微获得投资收益2110.68万元,同比增长10658.33%,主要系对杰群电子按权益法确认投资收益及纳入合并时按评估后可辨认净资产公允价值确认的投资收益共计1650万元影响所致。

在对杰群电子并表的影响下,华润微今年1至9月的应收账款、预收款项以及其他应付款的同比增长幅度均超过100%。对于投资杰群电子的目的,华润微意图通过该笔投资切入汽车级电子封装市场,期望未来将通过封装带动自有产品进入高端市场。

定增拟提高现有产能

值得注意的是,对于封装业务的布局,华润微在披露三季报的同时,还公告称,拟定增募资不超过50亿元,其中拟使用38亿元用于华润微功率半导体封测基地项目,剩余12亿元用于补充流动资金。

记者了解到,上述项目达成后,主要用于封装测试标准功率半导体产品、先进面板级功率产品、特色功率半导体产品,“该项目的实施,短期内可直接提升公司在功率半导体领域及封装测试环节的制造能力,使公司生产能力与业务发展相匹配”。

生产能力即指向公司的产能利用率。进一步来看,华润微的产能利用率在2019年曾降至80%附近,但彼时是因为2019年半导体整体行情低迷,下游需求缩减。而在今年上半年公司的平均产能利用率在 90%以上。

而在业务发展方面,华安证券近期在发布的研报中指出,从供给方面看,2019年至今,指纹识别、摄像头个数增加等应用兴起带动指纹识别芯片以及CIS需求大幅增加,上述芯片占用大量8英寸芯片代工产能,此外5G手机中应用的PMIC颗数将大大增加,这些都对MOSFET芯片代工产能造成了挤压,从而引发供应较为紧张。

从需求端看,手机快充、Type-C接口等消费电子、两轮电动车、照明领域等下游应用领域的快速发展,叠加PC处理器、显卡等产品的更新换代,这些对 MOSFET用量大幅增长,使得国内 MOSFET器件整体需求旺盛。

记者了解到,在华润微功率半导体业务中,MOSFET占有最大比重。另外公司不仅是国内少数拥有成熟的 8 英寸功率器件芯片代工能力的企业,其同时是国内最大MOSFET厂商。因此结合上述供需两个角度,华润微在定增预案中表示,一方面通过先进的封测基地建设提高现有产能,满足日益增长的市场需求;另一方面助力公司在功率半导体封装测试这一后道制造领域的工艺提升。

需要注意的是,即便此次不定增募集资金,华润电子微截至报告期末账上的66.88亿元的货币资金亦能覆盖上述38亿元的项目投资,而前述巨额货币资金主要由于公司首次公开发行股票及超额配售所致。

责任编辑:YYX

-

半导体

+关注

关注

334文章

27254浏览量

217939 -

功率半导体

+关注

关注

22文章

1148浏览量

42943 -

IDM

+关注

关注

1文章

120浏览量

18892 -

华润微电子

+关注

关注

2文章

111浏览量

16452 -

type-c

+关注

关注

549文章

1806浏览量

268740

发布评论请先 登录

相关推荐

激光雷达厂商速腾聚创今年前三季度总销量 38.19 万台,同比增长 259.6%

中国最大传感器企业韦尔股份前三季度净利润暴涨544%

中微公司前三季度营收55亿元!新品LPCVD 设备放量,新增订单76.4 亿元

比亚迪三季度营收超特斯拉,新能源汽车业务强劲增长

国芯科技三季度业绩创新高,汽车电子芯片国产化进程加速

BOE(京东方)2024年前三季度净利润三位数增长 “屏之物联”引领企业高质发展

京东方2024年前三季度业绩强劲,创新驱动屏之物联战略深化

格科微前三季度营收持续高增 净利润受汇兑损益短暂拖累

2024年前三季度:中国广播电视服务业呈现稳健增长态势

业绩创历史新高!博威合金三季度报解读

汇顶科技2024年前三季度净利润4.48亿元

奥比中光预计前三季度实现营收约3.5亿 AIOT领域实现规模快速增长

工商网监

工商网监

评论