高端化纯电动赛道“思考”

高端化纯电动赛道“思考”

摘要

车企已经形成共识,往C端和高端化开拓,今年1-8月高端低端两头挤压,B端需求比较弱的状态可能是新能源汽车健康发展的常态。

在拿到9月的新能源产量和部分上险数据,今年大部分车企已经形成共识,往C端和高端化开拓,今年1-8月高端低端两头挤压,B端需求比较弱的状态可能是新能源汽车健康发展的常态,在这种常态模式下很多问题暴露出来。

随着这一波纯电动高端化成为一个大家都要做的赛道,会有越来越多的车企去尝试去拿定价权。

高端化的竞争

我先把9月有趣的地方拿出来看,主要集中在25-35万和35万车型两个角度来看,如下图所示,我觉得还是有几个基本的特点,2020年上半年高端化和C端为主的情况主要是基于一线大城市限购的放松和富裕家庭在这一轮收入没有大的冲击等条件之上的,事实上去掉一些A00的车辆分布,今年这些车就是卖到了这些地方。

在一线城市开店的效果立竿见影,这也是新造车聚焦一线城市目前效果比较好的根本原因。

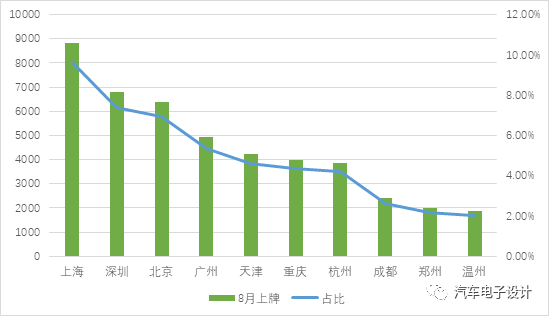

图1 8月上牌占比前几个大城市占30%

1)25-35万的车型

9月Model 3最主要的生产都是长里程版本,后续定价24.99万的车型上了LFP以后,对定价靠近的车型有很大杀伤力。在这个里面,小鹏P7后驱版产量为2891台,汉BEV前驱版本为3863台,四驱车型882台。由于靠的太近,这个价格打法对于附近的车型压力真的不小。

图2 9月25-35万区间段(X轴:轴距、Y轴:价格)

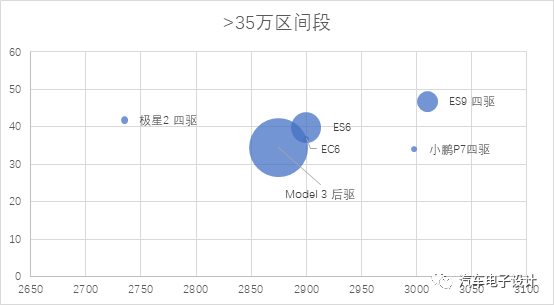

2)35万以上的区段

特斯拉9月生产的好大一批都是长里程版本,蔚来目前由于自己的服务体系、能源补给体系(换电)+100kwh可更换的期货,目前很开心的处理积压订单,ES6 3268台,ES8 1623台,这个区间段的玩法其实不是很受特斯拉价格下降的影响,真正的挑战在后续Model Y在2021年左右开始上量的时候才会有直接的影响。

图3 9月大于35万区间段(X轴:轴距、Y轴:价格)

这种价格往下降的压力不仅仅作用在同等价格区段的车型上,对于而在下面的15-20万和20-25万区间段,今年的总体产量不是特别容易。

也就是说,我们可以预见到2021年后续特斯拉的Model 3和Model Y的起步价格会进一步往下,想要与之去匹配,就不能只依靠三电的基本参数,而是在对应的功能和卖点上去做文章,一路往下的挤压形势很难受。备注:这两个价格段的标记应该是补贴前的价格,具体补贴后实际两个段都会往下好一段,准确来说应该是12-18和18-22万

图4 往下的两个几个段的考虑

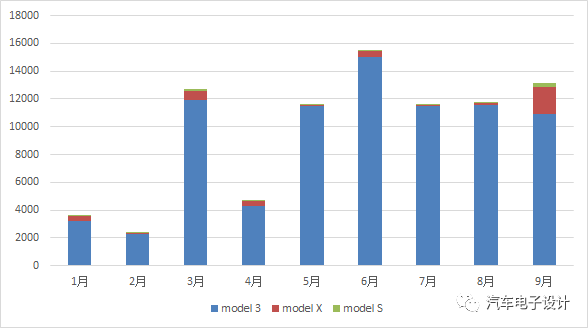

Model 3再9月的上险疲软(10月份的降价也是根据销量调整的),其实也说明大家都在争很窄的市场,这个结果就是各种撞。

图5 Model 3在9月的上险的疲软

产量和上牌数据

今年突出的特点是新能源乘用车产量和上牌数据的同步性,8月国产新能源乘用车上险数为9.2万辆比8月的整体产量少3400台,预计9月份在11-12万左右,也是牢牢跟着上牌数据在走。

2020年1-8月,新能源车累计上牌为45.1万辆,今年的主要特点还是从去年的B端市场较大开始转向,以上个月为例出租租赁市场上险占比18.5%,个人用户占比达67.9%,单位和其他用户占比13.6%,这个是之前从来没有的。

图6 今年1-9月上牌和产量的跟随情况

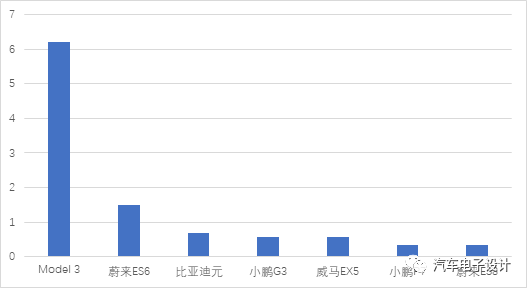

新势力造车和特斯拉的车型比较情况,能看到现在都是针对私人中高端的状态比较好,而2017-2019年国内玩的比较溜的B端车型往下走了不少。

图7 2020年9月主要新造车企业的产量

如果我们把私人端1-8月上险,去掉A00车型和之前车型做个比较就很清楚了。

图8 2020年1-8月私人端上牌的车型

图9 2020年1-8月私人端和B端的都能排的车型

当然随着经济向好,B端出租车需求和网约车需求总是要逐步释放的,政策上的引导使得这部分在2020年一个时间段内释放,这部分是跟着经济的恢复情况来走的,不过往长周期来看,可能确实处在一个从属地位。

图10 和去年对比的私人端和B端市场需求(中国动力电池产业观察家8月报告)

小结

事实上仔细对比数据来说,9月份算是一个拐点,一方面A00级别持续放量,一方面B端需求复苏,让我们感受到了相对猛烈的同比增长,但是对于往前看的局面来说,长期生存的差异化资本才是最重要的。

这么多企业做新能源,都要做大做强,总归是不可能每家都尽如人意的。

责任编辑:lq

-

新能源汽车

+关注

关注

141文章

10557浏览量

99632 -

特斯拉

+关注

关注

66文章

6317浏览量

126618 -

Model 3

+关注

关注

2文章

199浏览量

9245

原文标题:【聚创新能源•总工札记】高端化纯电动赛道“思考”

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

徐工纯电动重卡批量出海

理想汽车2025年上半年发布全新高端纯电SUV进军赛道

奔驰CEO康林松:纯电动C级与GLC将于2026年上市

丰田加速电动化布局,日本新建纯电车电池工厂

本田与索尼将推进纯电动车底盘通用化,应对市场挑战

日产调整电动化战略,纯电动轿车上市暂缓

东风Honda持续扩大纯电动车产品阵容,加速全面电动化转型

起亚四月全球销量微增0.6%,纯电动汽车销量上涨

奇瑞旗下高端新能源品牌星途正式发布纯电中大型SUV—星纪元ET

纯电动汽车的分类有哪些

纯电动汽车工作原理是什么 有哪些类型

工商网监

工商网监

评论