中国工业计算机市场发展前景广阔,去年市场规模达到94亿元

中国工业计算机市场发展前景广阔,去年市场规模达到94亿元

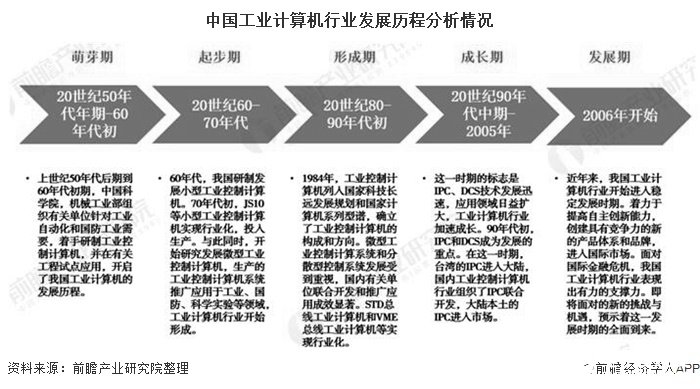

中国工业计算机行业发展概况分析

近年来,我国电力、冶金、石化、环保、交通、建筑等行业的迅速发展,对工业计算机的需求逐渐增大,工业计算机市场规模稳步扩张,2019年达到94亿元左右,年均复合增长率在10%左右。

从应用领域来看,工业计算机主要应用于工业领域,机器人、包装、半导体等占比较大。

国内的工控机供应渠道主要来源于中国台湾及内地的厂商,且市场分布不均衡,一些企业占据着绝对的市场份额。因工业计算机产品复杂度较高,价格敏感度较低,毛利率较高,普遍均在30%左右。

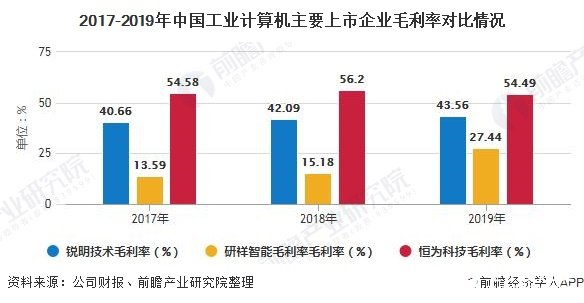

从行业代表上市企业来看,2019年研祥智能毛利率为27.44%。从台湾上市企业来看,龙头企业研华科技毛利水平较高,2019年达到21099百万新台币。

1、中国工业计算机市场发展前景十分广阔

我国工业计算机起步于20世纪50-60年代,经过多年的积累,我国的工业计算机企业正在经历着从中国制造到中国创造的转变。

随着社会信息化的不断深入,国民经济许多行业的关键任务将越来越多地依靠工业计算机,而以工业计算机为共性技术和基础平台的低成本工业自动化正在成为传统行业升级改造的主流技术路线,中国的工业计算机厂商所受到的重视程度也越来越高。

随着电力、冶金、石化、环保、交通、建筑等行业的迅速发展,从数字家庭用的机顶盒、数字电视,到银行柜员机、高速公路收费系统、加油站管理、制造业生产线控制,金融、政府、国防等行业信息化需求不断增加,对工业计算机的需求很大,工业计算机市场发展前景十分广阔。

近年,中国宏观经济形势较为严峻,行业结构也面临调整,工业自动化行业受到了明显的影响。虽然石油、石化、冶金等工业计算机主要应用行业的不景气造成了工业自动化行业工业计算机市场规模的下滑,但是交通、医疗、金融、通信等其它应用行业需求量的增长为工业计算机规模的增长提供了助力。

工控网数据显示,2012年中国工业计算机市场规模达到48.1亿元,同比增长3.5%。2015年,我国工业计算机市场规模在60亿元左右,2019年达到94亿元左右,2011-2019年年均复合增长率为9.31%,2015-2019年年均复合增长率为11.88%。

注:工控网未发布最新数据,2019年为前瞻根据行业发展形势测算所得,届时以官方公布为准。

2、工业计算机主要应用于工业领域,机器人、包装、半导体等占比较大

根据工控网发布数据,中国工业计算机主要用于机器人、包装、半导体等领域。其中,半导体占比11.7%,包装占比11%,工业机器人占比10.5%,其余领域应用占比低于10%。

3、上市企业毛利率较高,盈利能力较强

目前国内的工控机供应渠道主要来源于中国台湾及内地的厂商,且市场分布不均衡,一些企业占据着绝对的市场份额。2017年,由于上游图形处理器、随机存取存储器涨价明显,累及计算机产品的原材料成本快速增加;

由于中国内地的房价上涨,催生整个社会物价和人力成本快速增长,整个行业盈利能力受到极大的挑战。在中国政府万众创新的号召下,业内新型小微和作坊企业增多,加剧了行业的竞争和拼价现象。

从工业计算机代表上市企业毛利率情况来看,研祥智能毛利率低于锐明技术和恒为科技,但仍为较好水平,公司2017年毛利率下滑至13.59%,2018年回升至15.18%。2019年,公司毛利率增长至27.44%。

2017-2019年锐明技术毛利率在40%以上,2019年为43.56%;2017-2019年恒为科技毛利率在50%以上,2019年为54.49%。总体来看,行业上市企业毛利率较高,盈利能力较强。

通过对台湾主要工业计算机上市企业毛利进行分析,可以看出龙头企业研华科技毛利水平较高,2016-2019年在17000百万新台币以上,且呈现逐年上升态势,2019年达到21099百万新台币。

2016-2019年凌华科技毛利水平在3000-4000百万新台币左右,2019上升为4288.87百万新台币。除融程电讯以外,其余企业毛利水平在1000-2000百万新台币左右,广积科技、艾讯科技、飞捷科技2019年毛利有所下降,其余企业2019年毛利均有所上升。整体来看,行业盈利水平良好。

责任编辑:gt

-

半导体

+关注

关注

334文章

26988浏览量

215993 -

机器人

+关注

关注

210文章

28180浏览量

206337 -

计算机

+关注

关注

19文章

7409浏览量

87690

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

浅析2024-2030中国RFID市场规模及未来发展趋势

低功耗芯片的市场发展前景怎么样?

细分市场带动下 UV LED行业发展潜力巨大

什么是工业计算机(IPC)?

工业计算机与普通计算机的区别

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

人形机器人领域六维力传感器市场规模将达138.40亿元

以太网交换芯片市场规模

中国计算机主板市场规模产业链分析

工业计算机和PLC的区别

全球及中国Al服务器市场规模情况

工商网监

工商网监

评论