曾经的“锂王”发布三季度业绩公告称净亏损约11.03亿元

曾经的“锂王”发布三季度业绩公告称净亏损约11.03亿元

10月19日晚间,曾经的“锂王”之天齐锂业发布三季度业绩公告称,2020年前三季度营收约24.27亿元,同比下降36.09%;净亏损约11.03亿元,同比下降幅度达到890.95%。

图片来源:公司公告

在项目进展方面,天齐锂业指出,截至目前,公司在澳大利亚奎纳纳建设的一期氢氧化锂项目调试进度放缓。该项目调试进度、投产及达产不及预期,如果公司各种融资路径未能成功,且公司无法通过别的融资渠道解决后续建设资金投入,或者因MSP诉讼事项可能出现的不利结果影响一期氢氧化锂项目调试资金的投入使用,公司在该项目上的前期投入未来可能面临损失或计提减值的风险。

公司此前已经启动的其他项目(包括“天齐锂业遂宁安居区年产2万吨碳酸锂工厂项目”、“第二期年产2.4万吨电池级单水氢氧化锂项目”)未来也可能将面临因暂时无法继续投入导致前期投入无法完全收回或计提减值的风险。

在持续经营方面,天齐锂业称,2018年度公司为完成SQM股权购买新增并购贷款35亿美元(约233.81亿元人民币),使公司资产负债率和财务费用大幅上升,加之受行业周期性调整、公司主要产品价格持续下跌等因素的影响,导致公司经营业绩大幅下降;公司2019年原计划同步实施的资本市场融资未能按照目标进度和金额完成,降杠杆、减负债工作不达预期。

进入2020年2月后,受前述因素叠加和全球新冠肺炎疫情的严重冲击影响,公司流动性压力进一步加大。按照公司此前与银团签署的相关协议,并购贷款中的18.84亿美元将于2020年11月底到期,尽管公司已经向银团正式提交了调整贷款期限结构的申请,但目前尚在审批中。

此外,公司2020年内暂缓支付部分并购贷款利息。截至2020年9月30日,累计应付未付银团并购贷款利息金额约4.64亿元人民币。公司在未来12个月内受流动性紧张,偿付债务本息的影响,持续经营能力产生重大不确定性。公司管理层拟采取相关措施改善流动性,预计能够获取足够的资金以支持本公司可见未来十二个月的经营需要。

应对风险方面,天齐锂业的措施包括暂停或减缓所有在建工程项目,下调全年的成本费用预算,公司上下厉行节俭,腾挪资金确保运营。同时,积极与上下游供应商和客户进行协商,降低库存,调整收付款账期,减少资金占用等。

天齐锂业预计具备未来12个月的持续经营能力,但仍然存在公司在不利情况下被迫出售部分资产,以用于偿还到期债务的可能性。

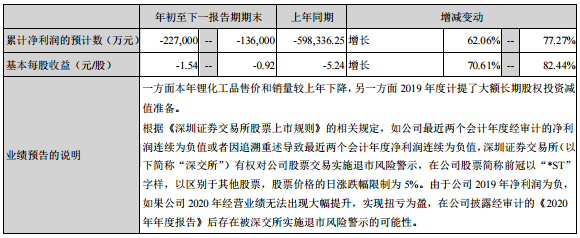

天齐锂电还对2020年年度经营业绩进行了展望。天齐锂业预计,2020年年度预计亏损22.7亿元-13.6亿元,而去年同期为亏损约59.83亿元,因此同比增长62.06%-77.27%。天齐锂业2019年计提了大额长期股权投资减值准备。

图片来源:公司公告

责任编辑:xj

-

锂电

+关注

关注

4文章

440浏览量

15995 -

天齐锂业

+关注

关注

0文章

24浏览量

2381 -

氢氧化锂

+关注

关注

0文章

21浏览量

3363

发布评论请先 登录

相关推荐

知乎正式公布三季度财报:月活跃用户数稳步增长

小米公布第三季度业绩报告 小米第三季度营收925.1亿元 小米现金储备1516亿

中微公司前三季度营收55亿元!新品LPCVD 设备放量,新增订单76.4 亿元

国芯科技三季度业绩创新高,汽车电子芯片国产化进程加速

英特尔第三季度净亏损169.89亿美元

Meta元宇宙部门第三季度亏损44亿美元

业绩创历史新高!博威合金三季度报解读

芯联集成第三季度营收增长超27%,毛利率转正达6.16%

奥比中光预计前三季度实现营收约3.5亿 AIOT领域实现规模快速增长

工商网监

工商网监

评论