DRAM发展与市场相悖,近三年一直亏损

DRAM发展与市场相悖,近三年一直亏损

文|James

集微网消息,在半导体存储器领域,DRAM和NAND Flash的市场规模均在百亿美元以上,除了这两个之外,存储芯片市场还有NOR Flash,其市场规模曾一度随着功能手机的消亡而逐渐降低。面对不断下滑的市场,2017年,NOR Flash巨头美光和赛普拉斯先后宣布将逐步退出中低容量的消费电子和PC市场。

海外巨头的退出也给华邦、旺宏、兆易创新和东芯股份等国内企业留下了巨大的发展空间。巨头产能的减少也改善了市场的供需关系,在消费电子和汽车电子带动存储芯片需求上升的背景下,东芯股份等国内厂商发展迅猛。为进一步扩大产能以满足市场需求,近日东芯股份申请科创板IPO,拟募资7.5亿元投建闪存系列产品。

不过,透过招股书,笔者发现,尽管近三年来东芯股份营收规模一直扩大,但却一直处于亏损状态,核心业务之一的DRAM销售额连年下跌,与市场发展趋势相向而驰;此外,其产品的晶圆代工业务愈发依赖中芯国际,在当前形势下,东芯股份面临先进制程技术存储芯片无法量产的不确定性增加、上游晶圆代工产能等方面的问题。

DRAM发展与市场相悖,近三年一直亏损

据招股书披露,东芯股份聚焦中小容量通用型存储芯片的研发、设计和销售,可以同时提供NAND、NOR、DRAM等存储芯片完整解决方案,并能为优质客户提供芯片定制开发服务。目前,东芯股份已进入三星电子、海康威视、歌尔股份、传音控股、惠尔丰等国内外知名客户的供应链体系,产品被广泛应用于通讯设备、安防监控、可穿戴设备等终端应用。

2017年-2020年H1,东芯股份的营业收入分别为3.58亿元、5.10亿元、5.14亿元和3.12亿元,东芯股份的经营规模在持续扩大。即便如此,也难掩其尚未盈利的“尴尬”,报告期内,东芯股份的净利润分别为-8,460.57万元、-914.31万元、-6,249.29万元和-586.36万元,近年来一直处于亏损状态,且存在累计未弥补亏损,将存在短期内无法向股东现金分红的风险。

随着中国在电子制造领域水平的不断提升,DRAM等存储芯片产品的国内需求量逐步攀升,来自WSTS的数据表明,随着我国5G通讯商业化的逐步落地,云计算、数据中心等领域对DRAM的需求持续上升,预计未来我国DRAM市场将实现持续稳定增长。

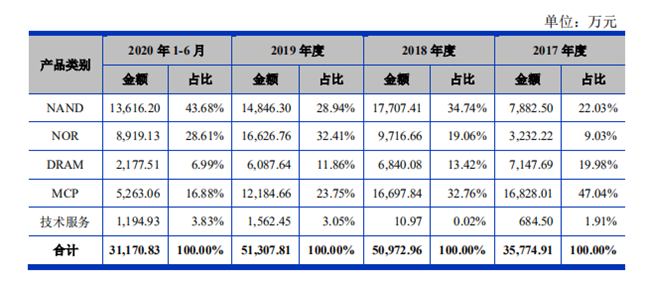

尽管DRAM市场需求增长,但东芯股份该业务却逐年收缩。据招股书,东芯股份业务主要由NAND、NOR、DRAM、MCP这四方面构成。其中,MCP是通过将闪存芯片与DRAM进行合封的产品,以共同实现存储与数据处理功能。

从东芯股份的主营业务构成来看,近三年NAND和NOR产品业务保持增长趋势,其中NOR增长速度较快,业务占比从2017年9.03%增长到2019年32.41%。不过,DRAM的营收近几年一直处于下降趋势,其营收占比也从2017年的19.98%下降至今年上半年的6.99%。

对于DRAM业务发展趋势与市场相悖,东芯股份表示,主要系公司产品结构调整所致。据招股书披露,东芯股份DRAM系列产品主要包括LPDRAM、DDR3、PSRAM、SDRAM等,东芯股份根据市场竞争情况,逐步收缩LPDRAM、DDR3产品线,因此,其对应收入在报告期逐步下降,收入规模由2017年的1,182.51万元下降至2020年1-6月的22.06万元。

值得一提的是,收缩DRAM业务的同时,东芯股份也将面临丢失LG、瑞萨、索喜、惠尔丰、伟创力等下游客户的风险。而对上游单一供应商的依赖,则让其面临产品量产更高的不确定性。

晶圆加工高度依赖中芯国际

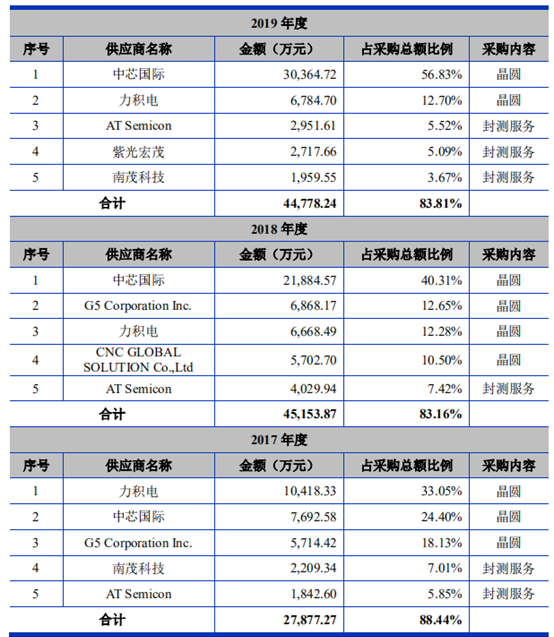

据招股书披露,东芯股份采用Fabless经营模式,产品生产相关环节委托晶圆代工厂、封测厂进行。2017年-2020年H1,东芯股份向前五大供应商的采购金额占采购总额的比例分别为88.44%、83.16%、83.81%及88.73%,集中度较高。

在晶圆制造方面,东芯股份主要委托中芯国际、力积电等晶圆代工厂进行晶圆加工制造。晶圆制造完成后,交由晶圆测试厂商按照东芯股份设计的测试方案进行晶圆测试。从近三年晶圆制造供应商情况来看,东芯股份将更多的晶圆代工业务往中芯国际转移。

晶圆制造是芯片生产过程中的重要一环,目前,中芯国际晶圆制造水平处于国内领先。据中芯国际早前披露,第一代Fin FET 14纳米已于2019年四季度量产;第二代Fin FET N+1已进入客户导入阶段,有望于2020年底小批量试产。

从披露信息可知,2017年,东芯股份在中芯国际的晶圆采购额为7692.58万元,占采购总额的24.4%。2018年,东芯股份突然加大中芯国际的晶圆采购,当期采购额翻了近3倍至2.19亿元,占采购总额的四成;2019年继续追加中芯国际的采购额至3.04亿元。从逐年增加的数据可以看出,东芯股份的晶圆业务高度依赖中芯国际。

对于晶圆代工依赖中芯国际,东芯股份没有做出直接的说明,但从招股书来看,双方有深度合作且与中芯国际开发产品更有成本优势。东芯股份表示,与中芯国际在高可靠性、低功耗存储芯片的特色工艺平台上展开连续多年的深度技术合作;此外,东芯股份拟在现有的基础上,将与中芯国际合作开发生产1xnm NAND Flash芯片,实现国内先进制程技术且将更具成本优势的产品。

对于当前形势,东芯股份表示,未来如果贸易摩擦加剧,东芯股份可能面临业务受限、供应商无法供货或者客户采购受到约束,东芯股份的正常生产经营将受到重大不利影响。

据行业人士透露,目前全球晶圆代工产能吃紧,当前形势可能导致晶圆代工市场供给再受限缩,有晶圆代工厂开始对明年产能采取分配制,而且不只一家晶圆代工厂要调涨价格。这无疑会增加东芯股份的成本,而且在晶圆代工方面东芯股份也将面临上游代工厂产能不足等问题。

整体来讲,在近年存储芯片需求带动下,东芯股份营收规模不断扩大,但逐年亏损导致其存在短期内无法向股东现金分红的风险;此外,在当前形势下,东芯股份面临先进制程技术存储芯片无法量产的不确定性增加、现有产品晶圆代工产能不足等问题。一系列的风险尚待解除,东芯股份的IPO之路并非坦途。

原文标题:【IPO价值观】东芯股份三年巨亏1.56亿元,晶圆代工高度依赖中芯国际

文章出处:【微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

芯片

+关注

关注

456文章

50886浏览量

424167 -

半导体

+关注

关注

334文章

27432浏览量

219275 -

晶圆

+关注

关注

52文章

4922浏览量

128046 -

存储

+关注

关注

13文章

4320浏览量

85901

原文标题:【IPO价值观】东芯股份三年巨亏1.56亿元,晶圆代工高度依赖中芯国际

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

华为最新消息:华为终端业务已恢复到三年前 华为多款高端手机降价 华为悬赏300万元求解难题

2024年第三季度全球DRAM市场营收环比增长13.6%

2023年全球DRAM内存模组市场营收下滑,金士顿领跑

近三年国产手机2K屏市场:Redmi占比高达七成

连续三年参展!峰岹科技日本马达技术展展示最新研发成果

三星与海力士引领DRAM革新:新一代HBM采用混合键合技术

三星、SK海力士通用DRAM产线开工率维持80%~90%

英诺赛科IPO!三年营收超7亿累计亏损67亿,开拓海外市场

苹果将如何运用AI技术融入Siri及其他产品?

深交所关注亚光科技业绩连亏三年,收入下滑主要受其他业务影响

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

OPPO携手京东共谋发展,目标三年销售额翻倍

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

三年来首次增长,华为救活了这两家传感器公司!

工商网监

工商网监

评论