对汽车软件趋势进行了梳理

对汽车软件趋势进行了梳理

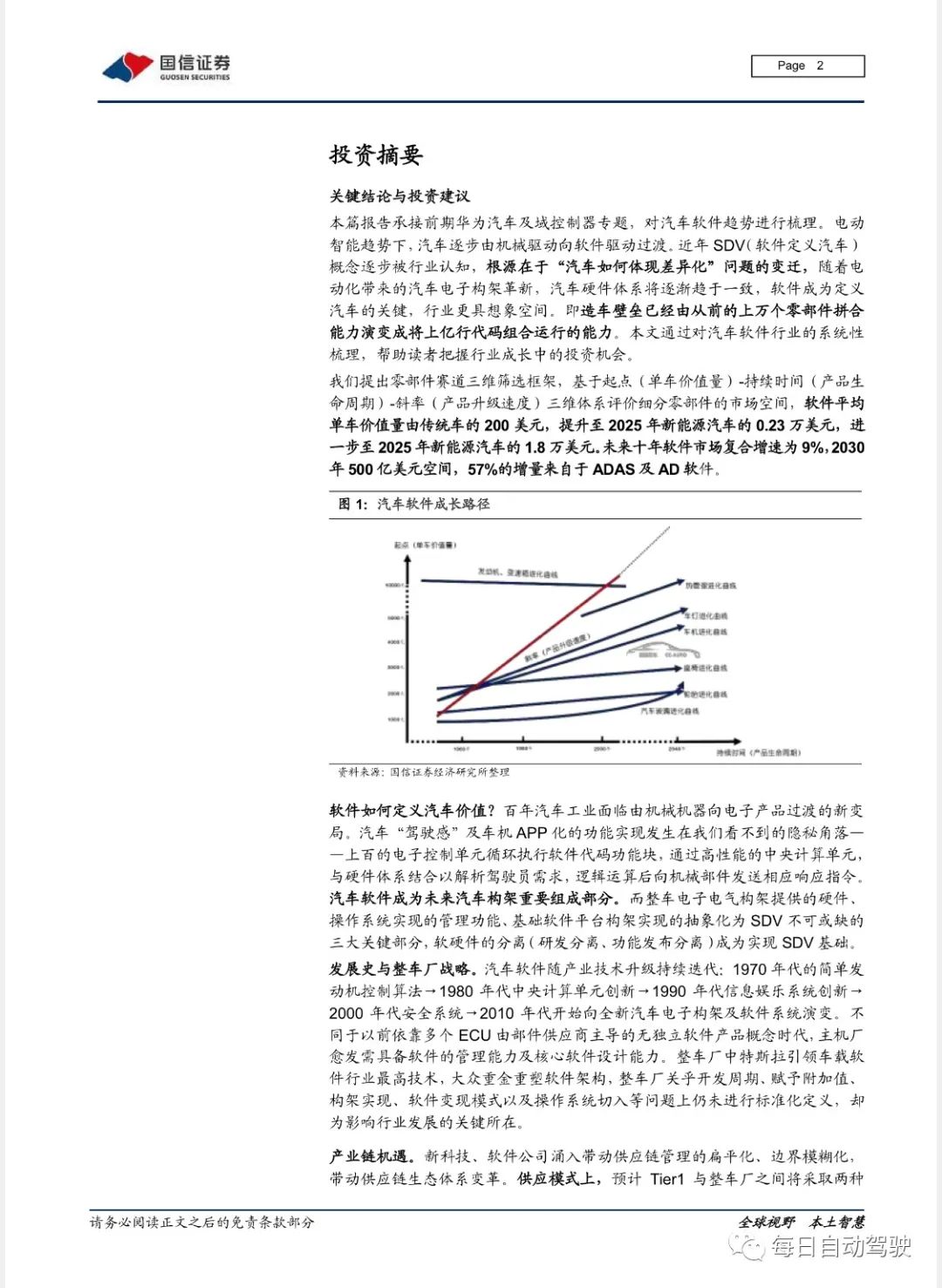

本篇报告对汽车软件趋势进行了梳理。电动智能趋势下,汽车逐步由机械驱动向软件驱动过渡。近年SDV(软件定义汽车)概念逐步被行业认知,根源在于“汽车如何体现差异化”问题的变迁,随着电动化带来的汽车电子构架革新,汽车硬件体系将逐渐趋于一致,软件成为定义汽车的关键,行业更具想象空间。

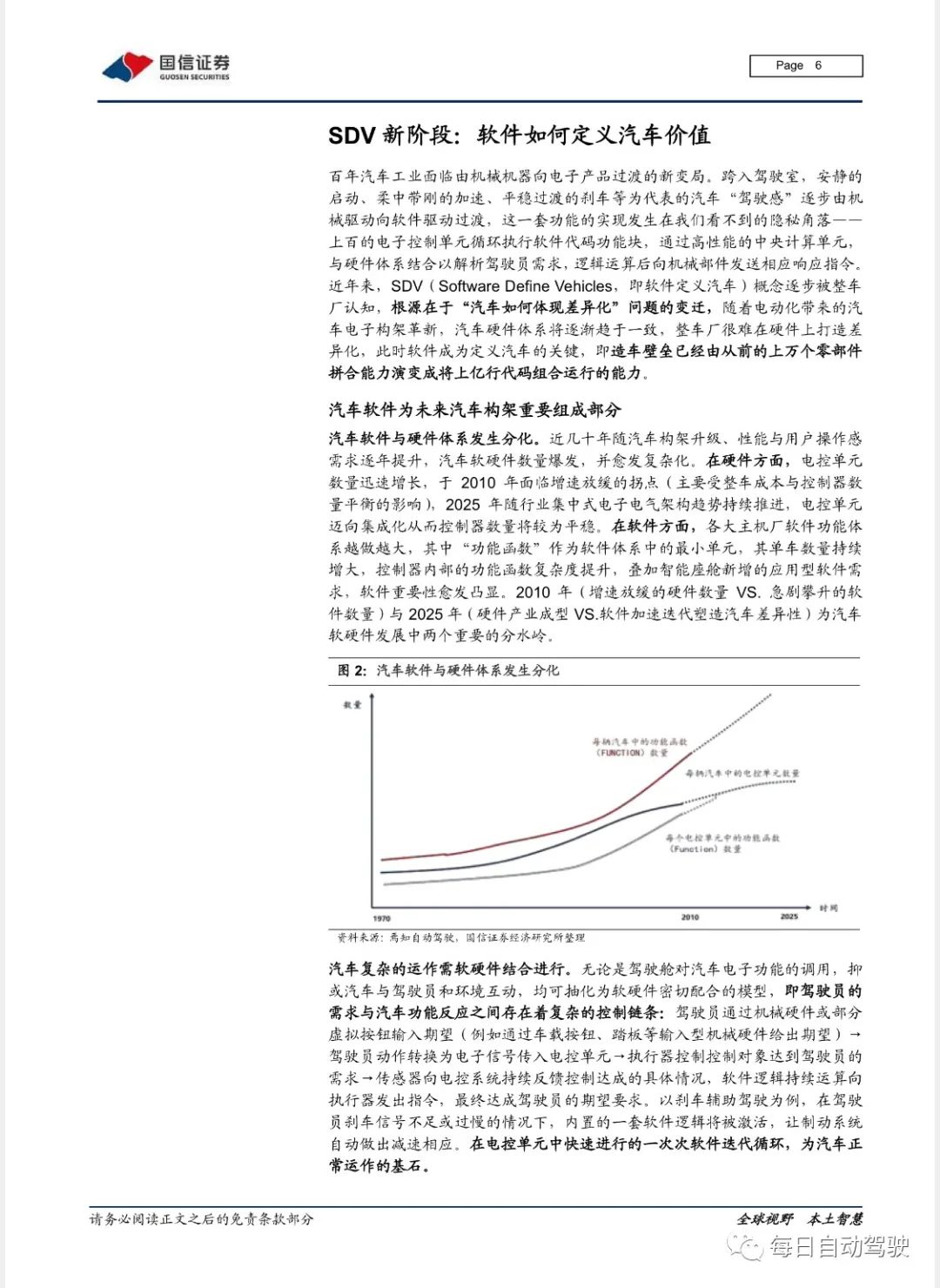

新阶段:机械定义汽车→硬件定义汽车→软件定义汽车百年汽车工业面临由机械机器向电子产品过渡的新变局,而SDV(软件定义汽车)概念源于“汽车如何体现差异化”问题的变迁,即造车壁垒已经由从前的上万个零部件拼合能力演变成将上亿行代码组合运行的能力。

软件在隐秘角落与硬件协作控制汽车运动,SDV 随电子电气架构、操作系统及软件平台三大关键领域产业成型而推进,我们判断2010 年(硬件数量增速放缓vs.软件数量急剧攀升)与2025 年(硬件产业成型vs.软件加速迭代塑造汽车差异性)为汽车软硬件分化的两个重要节点。

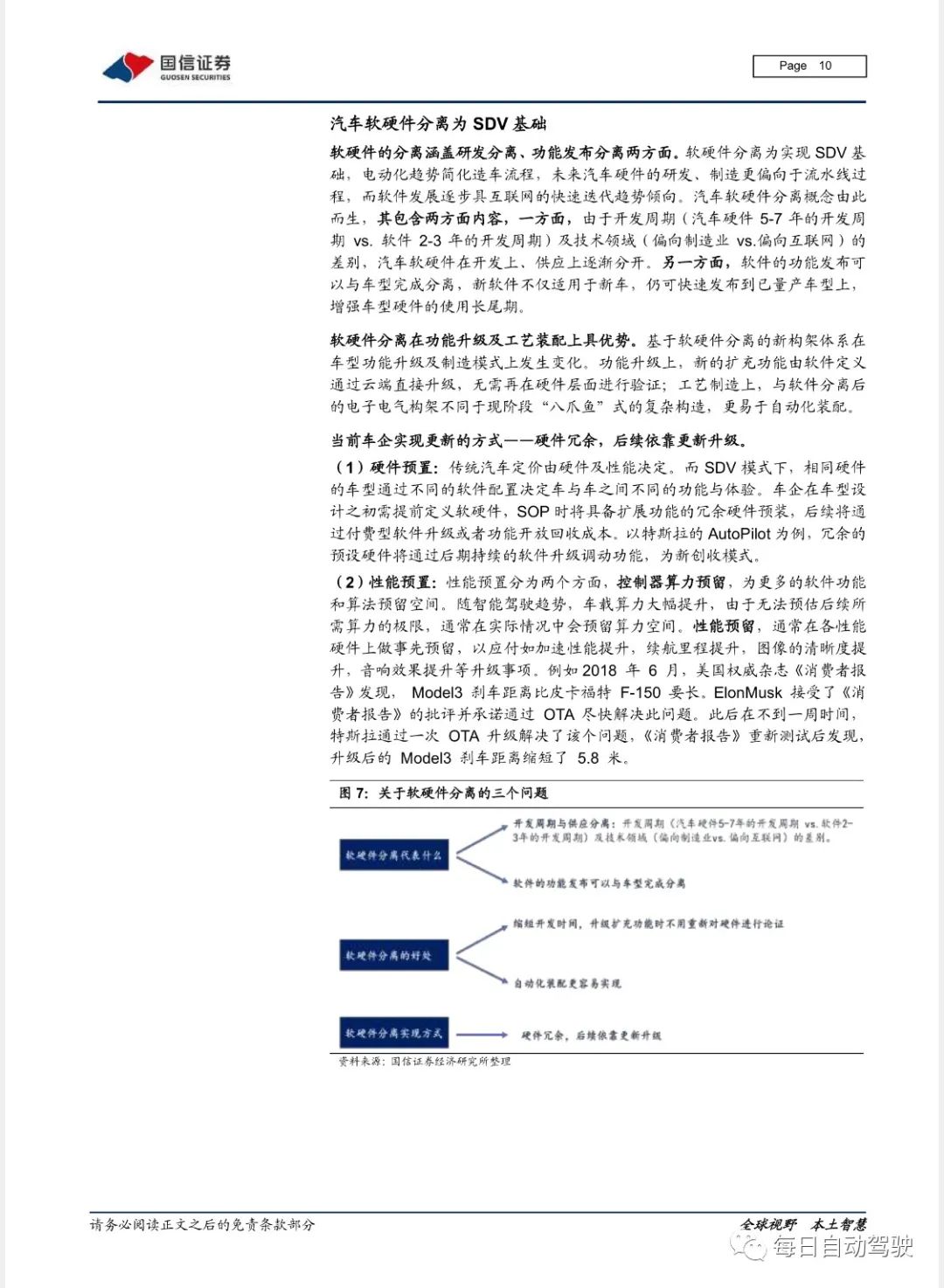

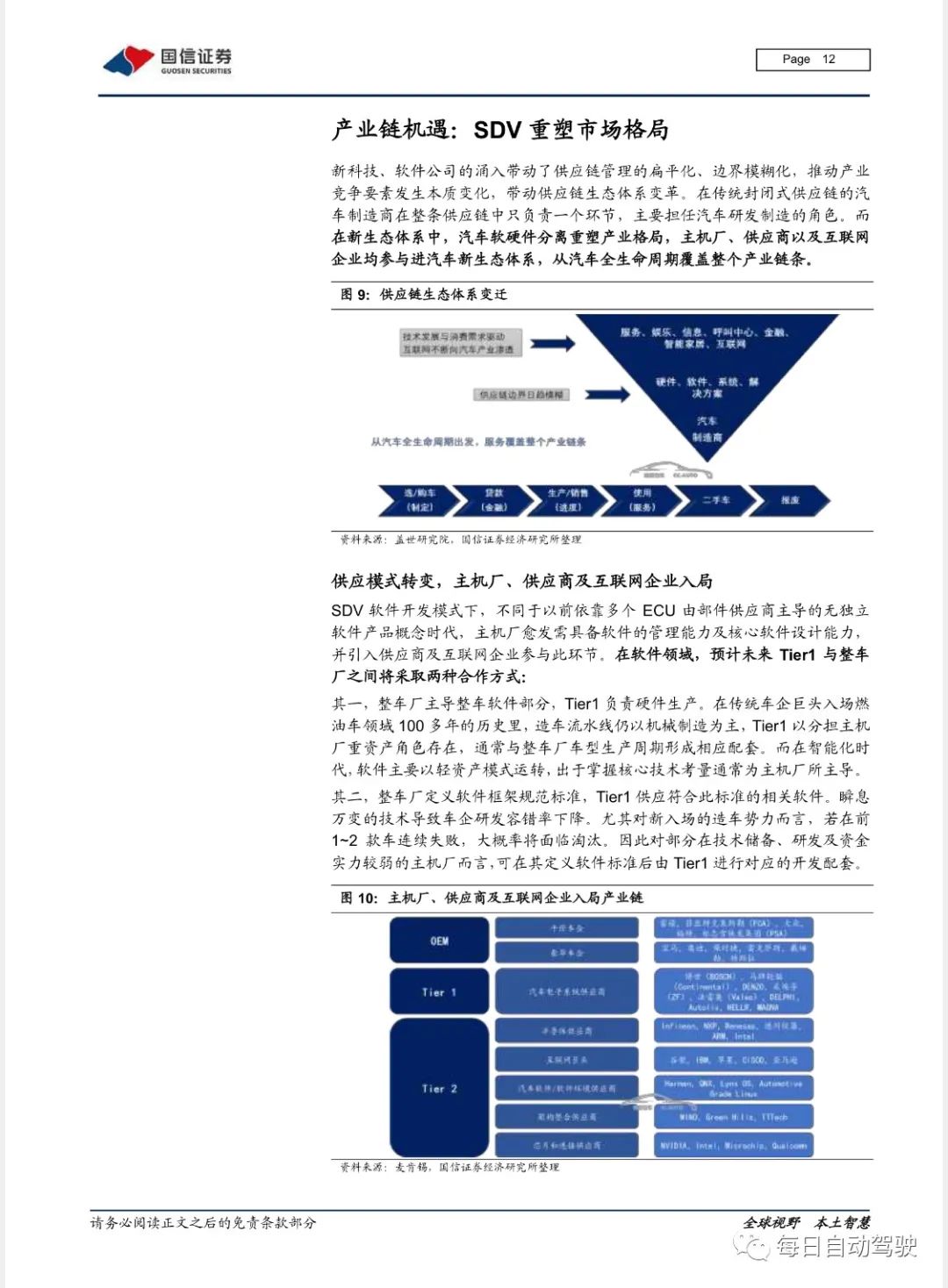

产业链机遇:软硬件分离为SDV 基础,重塑市场格局软硬件分离是实现SDV 的基础,由于开发周期(硬件5-7 年 vs. 软件2-3 年)及技术领域(偏向制造业vs.偏向互联网)差别,汽车软硬件在开发、供应及功能发布上逐渐分开。主机厂、供应商以及互联网企业均入局软件新体系,特斯拉三大付费模式打开车企软件变现想象空间,开发基础平台收许可费、供应功能模块按Royalty 收费及定制化的二次开发均为未来软件供应商主流打法。

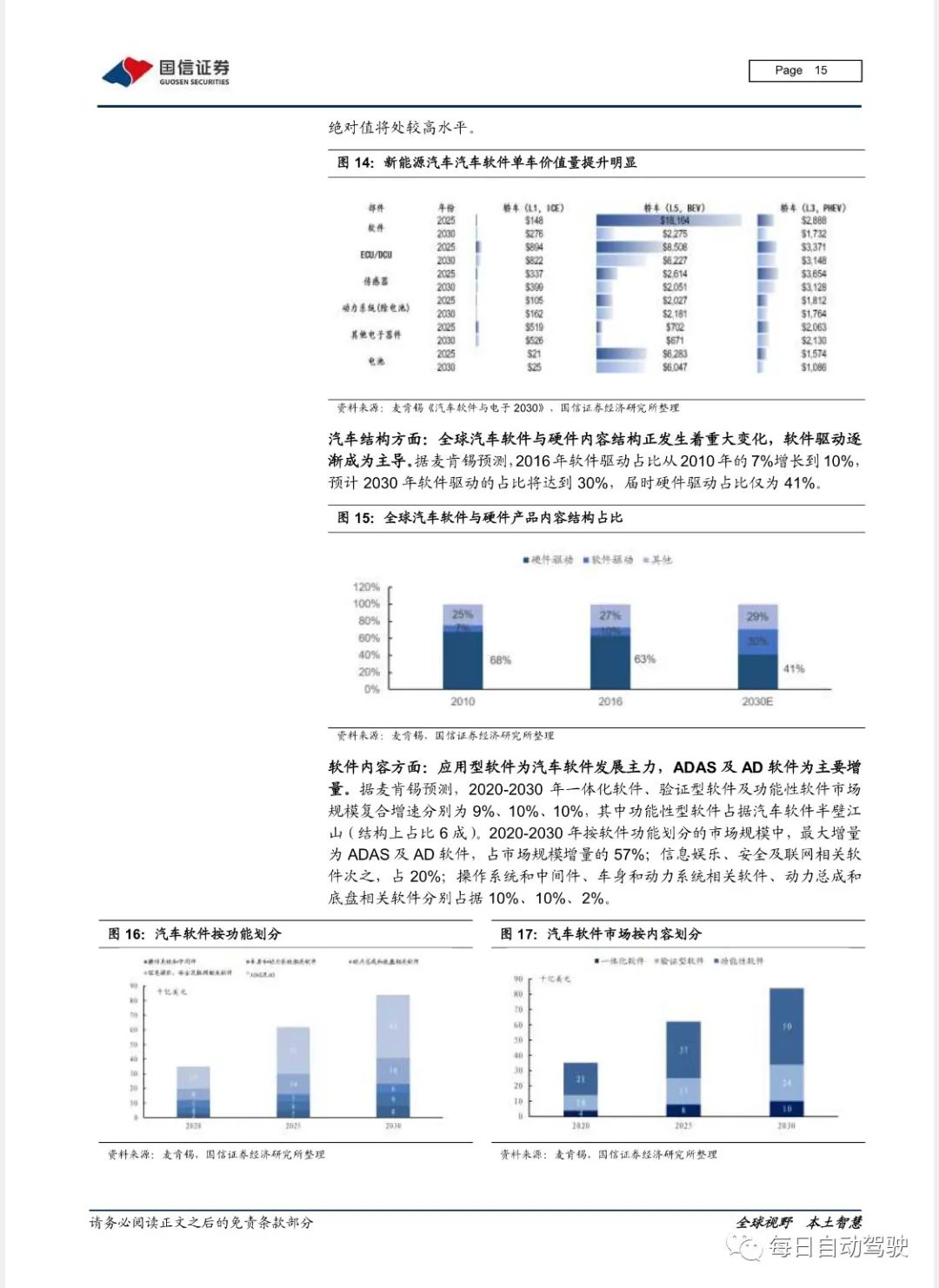

行业盈利模式由硬件向持续赋予车型附加值的软件倾斜,平均单车价值量由传统车的200 美元,提升至2025年新能源汽车的0.23 万美元,进一步至2025 年新能源汽车的1.8 万美元,全球汽车软件500 亿美元市场空间,复合增速9%。

整车厂战略思路:软件为必争之地

主机厂将逐渐主导原本由Tier 1 包揽的定制软件部分,愈发需具备软件的管理能力及核心软件设计能力,以特斯拉(创整车OTA升级先河)、大众(重金重塑软件架构)为代表的整车厂均将软件定位为战略方向。

风险提示:汽车软件发展缓慢、车市下行风险。

赋能域控制器、定位车机系统带来软件发展机遇汽车终将成为搭载“差异化元素”的通用化平台。一方面,ECU 功能模块里循环迭代的代码驱动汽车执行动作反馈;另一方面,车载娱乐信息系统APP 化吸引第三方开发者入场。

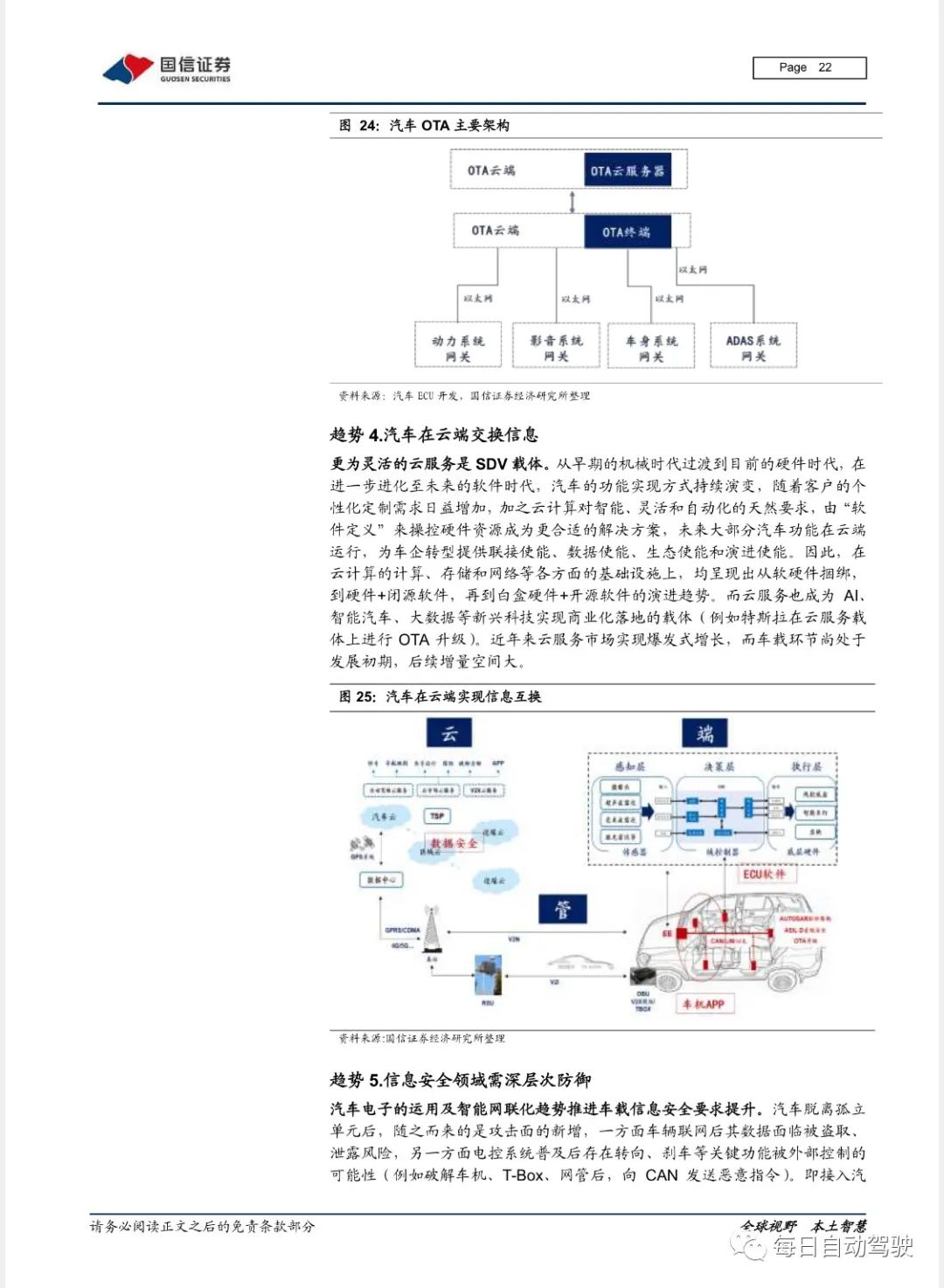

海量数据将在车内流转,关于赋能域控制器、定位车机系统的各项软件性能升级,包括功能中心化、以太网应用、整车OTA 升级、信息交互上云及深层次的信息安全防御等,或将带来汽车软件一系列发展机遇。建议关注中科创达、四维图新、道通科技、德赛西威、科博达、中国汽研、华阳集团等相关布局的优质企业。

本文概要

SDV 新阶段:软件如何定义汽车价值

追溯发展史:汽车软件的前世

产业链机遇:SDV 重塑市场格局

整车厂战略思路:软件为必争之地

汽车软件的未来推演

责任编辑:lq

-

新能源汽车

+关注

关注

141文章

10581浏览量

99731 -

供应商

+关注

关注

0文章

333浏览量

20109 -

汽车软件

+关注

关注

0文章

102浏览量

3206

原文标题:【行业资讯】汽车软件:在隐秘角落重塑价值

文章出处:【微信号:qidianxiehui,微信公众号:深圳市汽车电子行业协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

长安汽车董事长朱华荣论全球车企合作新趋势

FPGA通过SPI对DAC进行了配置,用频谱仪测不到输出是怎么回事?

普华基础软件亮相2024汽车芯片生态大会

新质驱动·科东软件受邀出席2024智能网联+ 暨第二届湾区汽车T9+N闭门会议

TSW14J58EVM数据转换软件HSDC pro报错的原因?

智能网联汽车全球十大技术趋势发布

TLV320AIC3106IRGZT随着PGA音量的抬高是不是同时将底噪也进行了放大?

石墨烯基导电油墨具有良好的渗透性和低阻抗,针对 RFID天线性能进行了优

ESP32S3的EEPROM是由FLASH虚拟的,直接在arduinoIDE中擦写EEPROM时是否在底层自动进行了磨损平衡?

《2024 年汽车软件开发现状》报告,洞察智能汽车技术与研发测试趋势

智己汽车就“误对标小米SU7参数”问题发表致歉声明

软件改变汽车进行时,VectorCAST助你一臂之力

2024年新能源汽车发展十大趋势

工商网监

工商网监

评论