全球主要国家车企发展报告:2020年总结及趋势

全球主要国家车企发展报告:2020年总结及趋势

01

上半年总结:资本市场分化,车市筑底

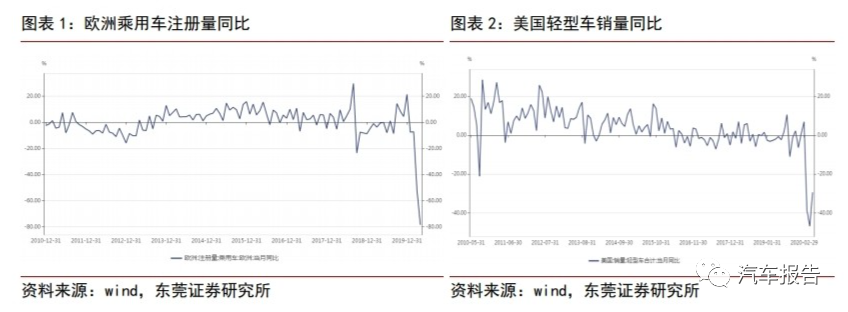

1.1 汽车销量:中国Q1承压,海外Q2承压欧洲:乘用车1/2/3/4月注册量同比分别下降7.43%/7.20%/51.8%/78.3%。3月开始受疫情影响注册量大幅下滑。 美国:轻型车1/2/3/4/5月销量同比+0.77%/+6.87%/-38.48%/-46.80%/-29.40%。美国3月份开始受疫情影响,销量大幅下滑。

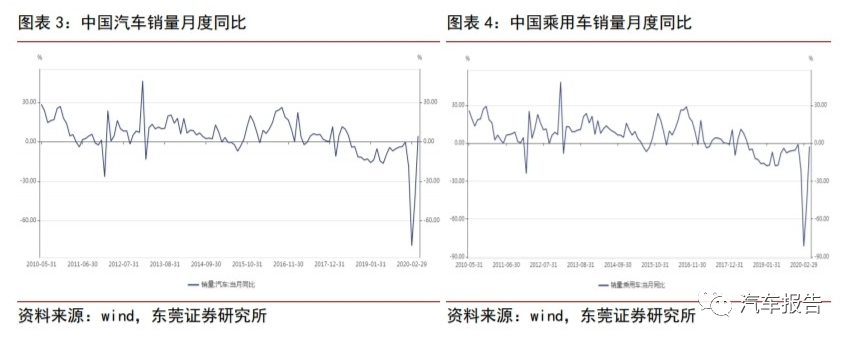

中国:1/2/3/4月汽车销量同比分别-18%/-79%/-43%/+4.4%,乘用车销量分别同比为-21%/-82%/-48%/-2.6%。中国2月、3月份汽车销量受疫情影响比较严重,4月开始明显好转。

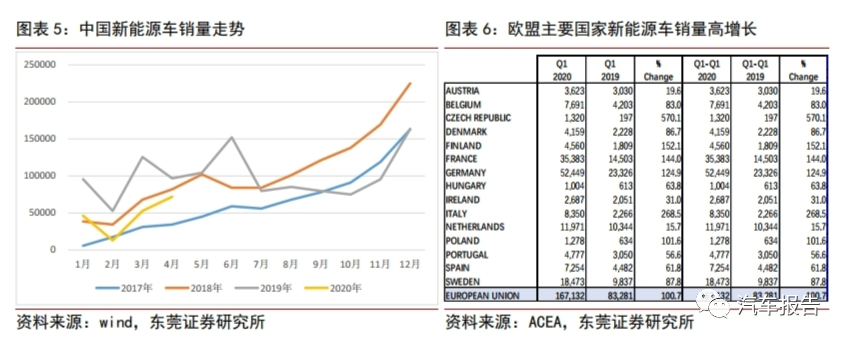

1.2 新能源车销量:中国承压,欧洲表现靓丽中国1-4月份新能源车累计销量约18万辆,同比下降约50%。1/2/3/4月销量同比下降52%/76%/58%/26%,下降较为明显,但降幅在4月份开始收窄。 欧盟新能源车销量维持高增长,2020Q1欧盟新能源车销量约16.7万辆,同比增长约100%。2020Q1电车渗透率达到约7%,2019年Q1为2.5%,渗透率大幅提升。

2020年4月/5月,德国电车销量依旧维持高增长,2020年4月插电式注册量0.56万台,同比增长87%,纯电动注册量0.46万,同比下降约3%,表现显著好于整个汽车市场。2020年5月,德国插电式销量0.67万辆,同比增长107%,纯电动销量0.56万台,同比增长21%。

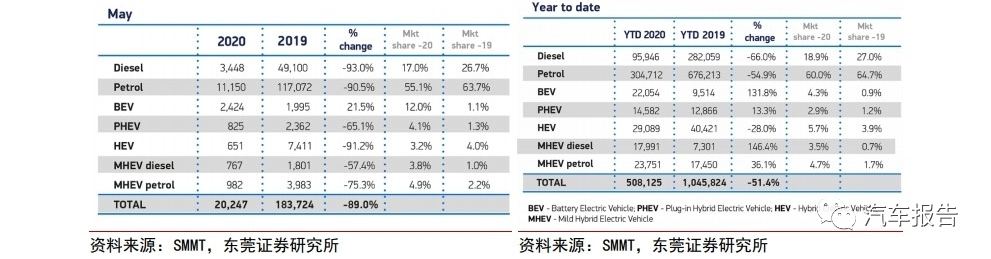

英国5月新车注册量为2万台,同比下降89%,而插电式注册量为825辆,同比下降65%,纯电动注册0.24万台,同比增长22%。5月英国电车渗透率提升到16%,而同期渗透率约2%。1-5月,英国纯电动注册量为2.2万辆,同比增长132%,插电式1.46万辆,同比增长13.3%,而1-5月英国新车注册量同比下降约51%。电动车注册量增速明显高于整个英国汽车市场增速,渗透率由2%提升到7%。

法国5月乘用车注册量为96310辆,纯电车注册量4112辆,同比增长34%;插电混动车注册量3064辆,同比增长134%,渗透率3%;新能源车整体渗透率7%。

1.3 全球整车:Q1受中国拖累,Q2受欧美影响大我们在这里主要分析全球核心主机厂2020年H1销量数据,整体来看,2020年Q1在中国区占比较大的受拖累比较明显,而2020年Q2欧美等地占比较大的受拖累比较明显。

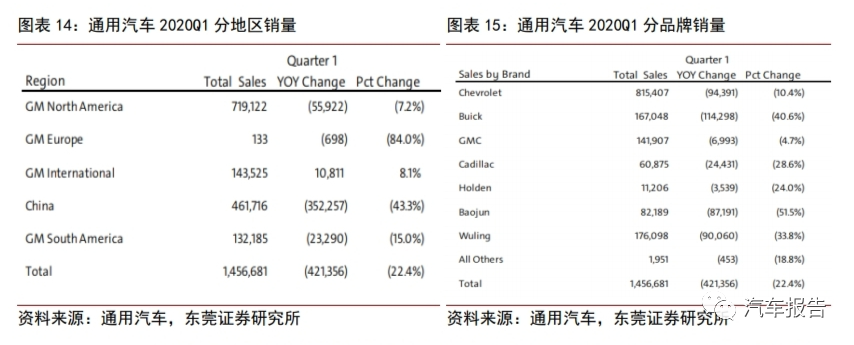

首先美系,通用汽车2020Q1销量为146万辆,同比下降22.4%。分地区来看,中国区销量下降43.3%,北美销量下降7.2%,受中国区拖累比较明显。具体到品牌上,主要受宝骏、别克、五菱、卡迪拉克拖累比较明显。其中,宝骏销量下降约51.5%,别克下降约40.6%,五菱同比下降约33.8%。

福特汽车2020Q1销量142.5万辆,同比下降21%,中国区占比较小,受拖累不是很明显。欧洲销量占比约26%,同比下降约25%,北美占比约55%,同比下降18%。福特汽车2020Q1全球市场份额为6%,与2019年持平。北美市场份额为13.6%,较2019Q1持平。欧洲市场份额约6.9%,较2019Q1的7.6%下降明显。

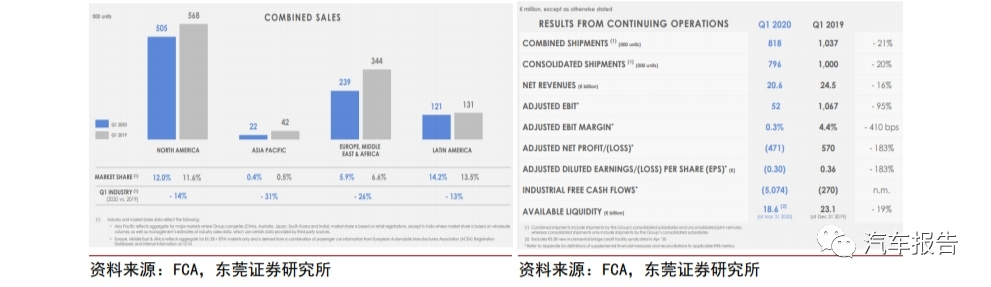

菲亚特克莱斯勒2020年Q1交付量约81.8万辆,同比下降21%。北美地区销量2020Q1销量50.5万辆,占约57%,同比下降14%,市场份额为12%,较2019Q1的11.6%有所提升。欧洲、中东、非洲地区销量约23.9万辆,占比约27%,同比下降26%,市场份额为5.9%,较2019Q1下降约0.7个百分点。拉美地区销量约12.1万辆,占比约14%,同比下降13%,市场份额约14%,较同期略有提升。

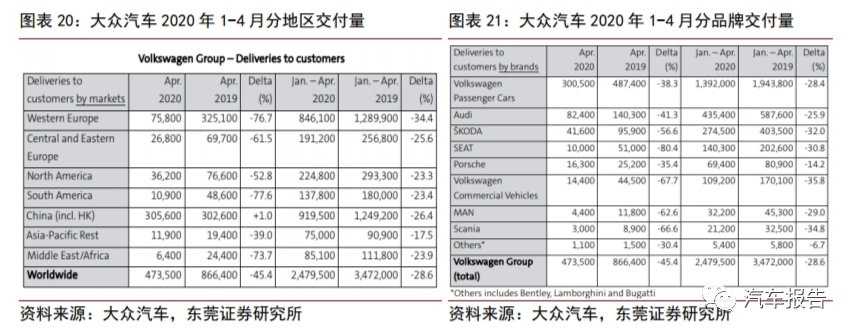

大众汽车2020年1-4月累计交付量为248万辆,同比下降约28.6%。分地区来看,中国区交付量为92万辆,同比下降26.4%,4月中国区强势复苏,交付量为31万辆,同比增长1%。而4月西欧销量大幅下降,同比下降76.7%,形成明显拖累。分品牌来看,奥迪1-4月销量下降26%,大众乘用车销量下降28%,保时捷下降14.2%。

宝马集团2020Q1交付量47.7万辆,同比下降20.6%,其中中国大陆交付量11.6万辆,同比下降30.9%,欧洲交付量22万辆,同比下降18%,美国交付量8.2万辆,同比下降17.6%。分品牌来看,宝马交付量41万辆,同比下降20.1%,mini品牌交付量6.4万辆,同比下降23%。宝马集团Q1销量主要受中国区拖累,Q2预计受欧美拖累。

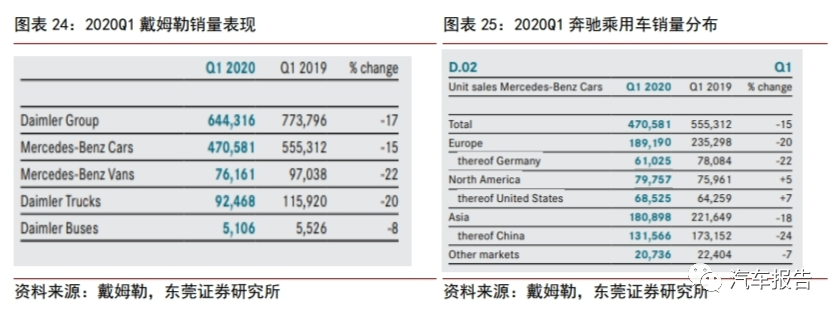

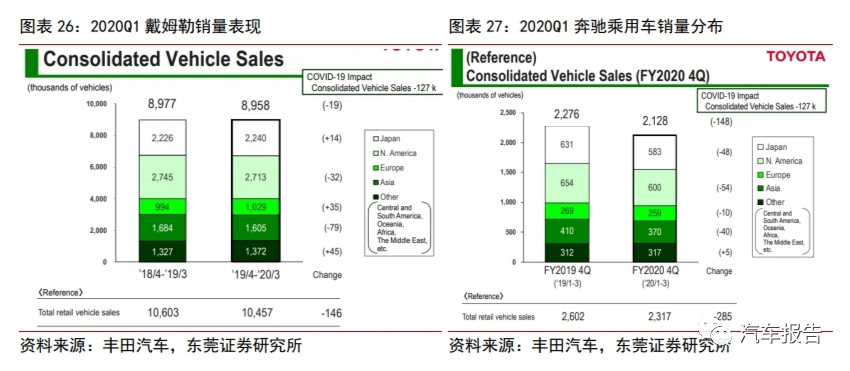

戴姆勒集团2020Q1销量64.4万辆,同比下降17%。集团Q1合计销量64万辆,同比下降17%,其中奔驰乘用车销量47万辆,同比下降15%,奔驰商务车销量7.6万辆,同比下降22%,戴姆勒卡车Q1销量9万辆,同比下降20%,大巴车销量5106辆,同比下降8%。奔驰乘用车分地区来看,欧洲销量约19万辆,同比下降20%,北美销量约8万辆,同比增长5%,中国销量13万辆,同比下降24%。

丰田汽车2020财年(201904-202003)销量896万,同比基本持平。2020Q1丰田汽车销量213万,同比7%。2020Q1日本占比27%,同比下降8%;北美地区占比28%,同比下降8%;亚洲销量占比17%,同比下降10%。

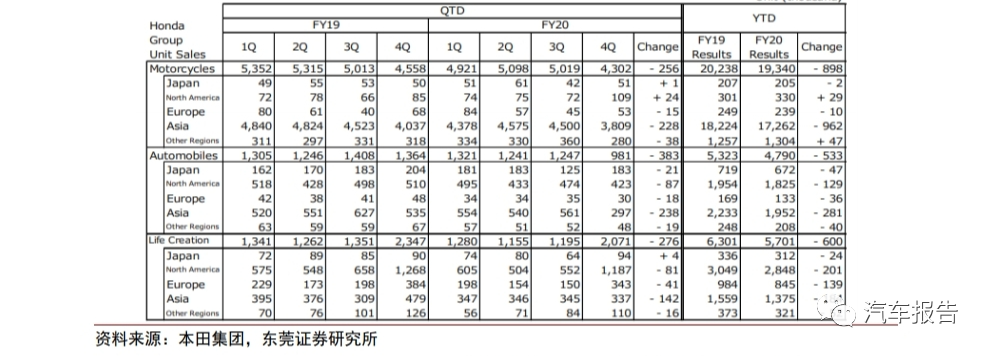

本田集团2020财年(2019.4-2020.3)汽车销量479万,同比下降约10%,其中2020Q1销量98万,同比下降约28%,主要受亚洲地区拖累。2020Q1日本地区销量占比19%,北美地区销量占比43%,亚洲地区占比30%,亚洲地区2020Q1销量同比下降约44%形成拖累。

现代汽车1-4月零售106万辆,同比下降26%。其中韩国下降10%,占比22%;美国下降19%,占比23%;中国销量下降37%,占比约10%。4、5月份受美国疫情影响,销量下降明显。

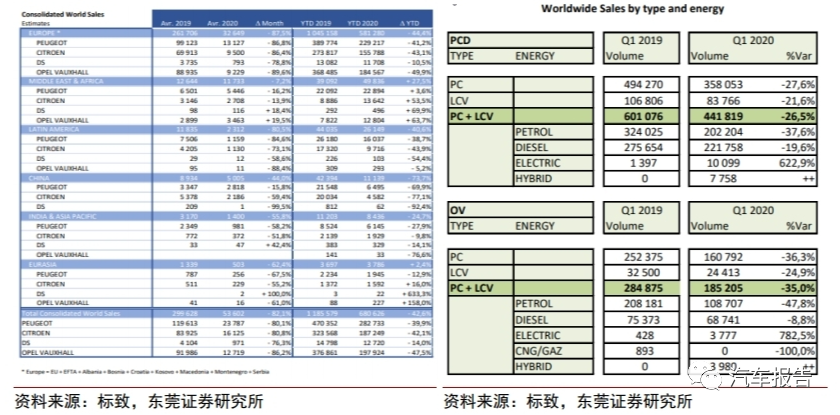

标致集团2020年1-4月销量68万辆,同比下降约43%,欧洲销量占比85%,同比下降44.4%,其中欧洲4月销量仅3万辆,同比下降88%。看标致汽车2020Q1不同动力系统结构,电动车销量增长明显,2020Q1销量达1.4万辆,同比增长约7倍,渗透率达2%。

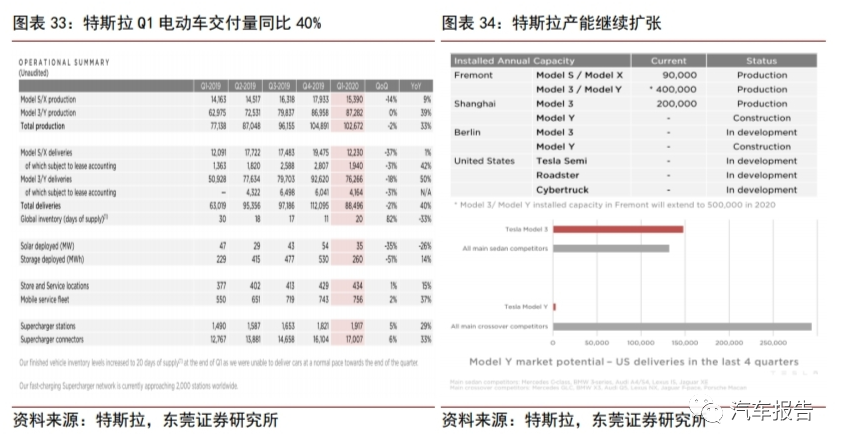

特斯拉维持高增长,继续引领电动车行业。2020Q1特斯拉交付量为8.8万辆,同比增长40%,产量为10万辆,同比增长33%,尽管受疫情影响,但公司销量依旧维持高增长。2020年公司产能为79万辆,增长车型主要来源于model3及Y。

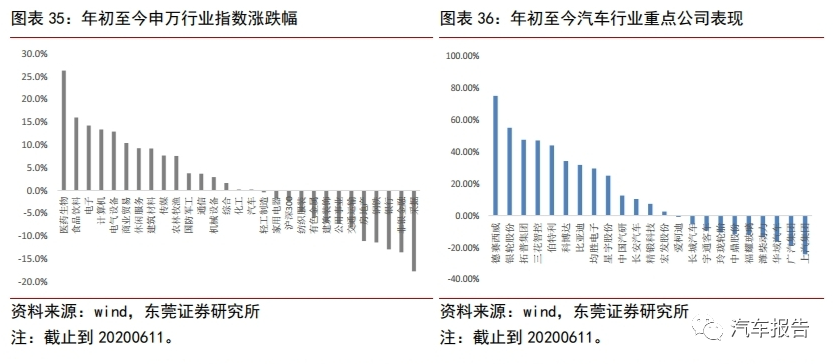

1.4 资本市场:高度分化,资本青睐电动智能互联年初至今(截至20200611),申万汽车上涨0.20%,沪深300指数下跌2.46%,与我们年初的判断一致,我们认为,2020年汽车指数大概率跑赢沪深300指数。从重点公司来看,表现分化非常严重。与电动智能互联相关的公司涨幅靠前,绝对收益明显,比如热管理的三花智控、银轮股份(包括国六影响);智能座舱的德赛西威;电子电气化的科博达、伯特利、均胜电子、星宇股份等。

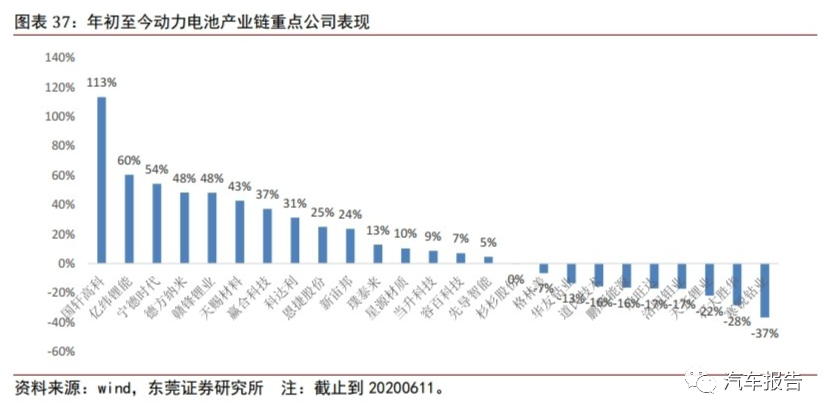

年初至今(截止到20200611),动力电池产业链表现也有所分化,动力电池、负极、隔膜、铁锂、电解液环节表现较好,钴、三元正极环节表现一般,主要受钴价下跌以及特斯拉无钴电池预期影响。整体来看,龙头的表现好于二线公司,呈现强者恒强局面。

02

2020下半年展望:维持峰回路转判断

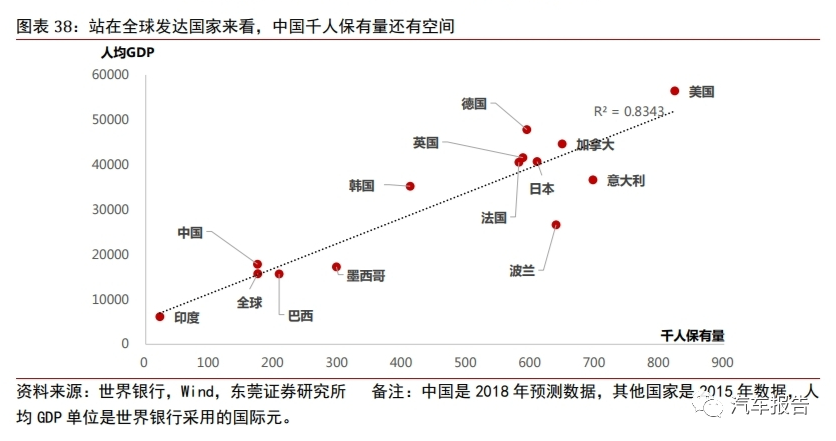

放眼全球,中国汽车行业大而不强,未来仍具备成长空间,零部件尤甚,过去5年中国零部件公司成长速度显著高于全球主要零部件公司;我们认为站在当前,对汽车行业无需悲观,最坏的情况预计已过,继续边际改善有望;长期来看,便宜是硬道理,目前安全垫高,放眼全球,考虑到增长潜力,中国汽车上市公司目前估值处于低位;以及我们对历史汽车指数相对收益进行复盘,结合基本面判断,维持2020年年度策略报告观点“峰回路转”。2.1 长期仍具备空间,零部件成长空间大长期来看,中国汽车潜在需求仍存空间。我们比较了全球主要经济体汽车千人保有量情况,2015年千人保有量美国为823辆,日本为609辆,德国为593辆,韩国为411辆,预计中国2018年为174辆。整体上来看,中国汽车保有量仍存在空间。但预计周期属性更强,成长属性相对变弱。长期来看,一个国家汽车保有量与GDP高度相关,中国未来汽车保有量很大程度上取决于中国经济发展速度与质量。

2018年中国汽车产量占全球约30%,是当之无愧的汽车生产大国。2018年全球汽车产量约9563万辆,中国产量为2781万辆,占全球比重29%。乘用车中国2018年产量为2353万辆,占全球比重为33%,产量全球第一。

但是,我们纵观全球主要资本市场与核心汽车强国,中国汽车行业大而不强,缺乏具备竞争力的企业,数量众多。根据我们的初步统计,汽车强国如德国、日本、美国等,这些国家所在资本市场汽车股数量明显少于中国A股,但大市值公司居多,中国在这方面还具备空间,中国A股汽车行业千亿市值公司占比不到2%。

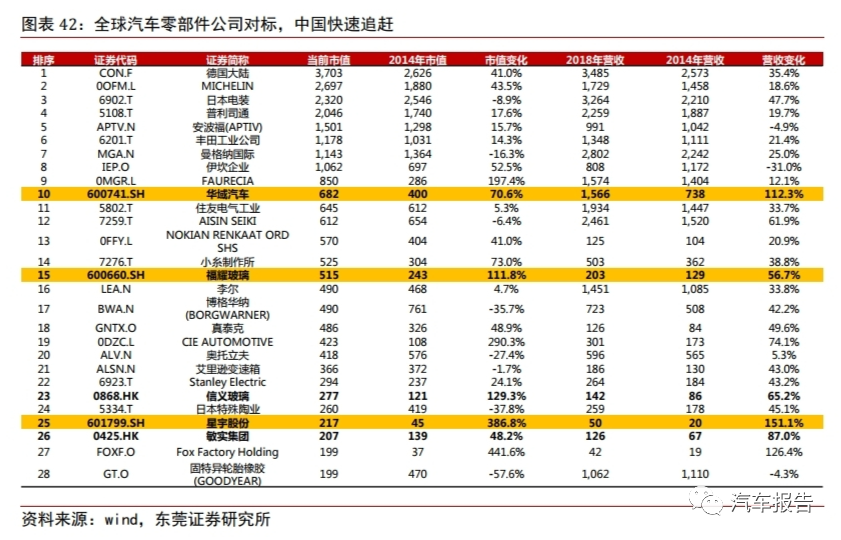

值得重视的是,过去几年,中国汽车行业公司正在崛起。我们以零部件行业为例,统计全球主要零部件公司过去5年市值变化及营收变化,我们发现中国零部件企业成长速度惊人,明显快于全球主要零部件公司。我们认为中国零部件公司成长空间大。

整车在于抓周期,零部件长期成长空间或更优从戴姆勒、丰田、通用、福特等全球国际车企股价走势来看,波动较大,抓周期较为重要。此外,优秀车企比如丰田等伴随其研发投入,顺应行业趋势,股价整体呈现向上趋势。但如果忽略周期因素,做长期投资,戴姆勒从2000年至今收益率为负,丰田近20年复合收益率约3%,通用近9年复合收益率约4.5%,福特近39年复合收益率约6.7%。我们认为,伴随中国汽车销量进入稳定增长态势,抓准周期成为投资汽车整车股的重要因素。当然,中国自主品牌目前竞争格局分散,未来市占率提升亦是重要变量。

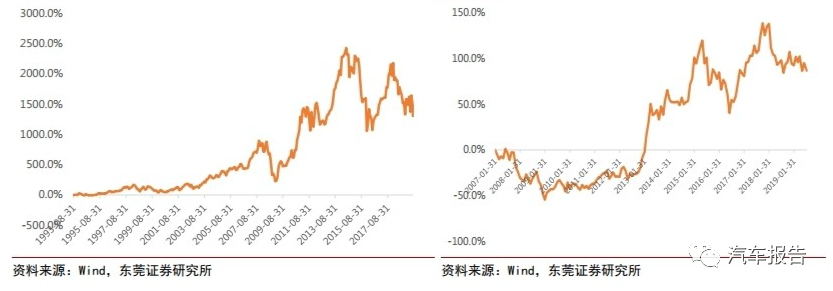

我们认为中国零部件公司相较于整车成长性更大,一方面,中国零部件企业可以伴随优秀的自主品牌成长,另外一方面,零部件公司具备进口替代、全球化成长路线,优秀的企业天花板较高,反应到股价上,预计优秀零部件企业周期属性相对更弱,成长属性更强。比如博格华纳,公司是汽车动力系统领先企业,近26年(考虑到疫情,统计到2019年下半年,下同)股价年化复合收益率为11%,超过标普500指数约7%的复合年化收益率。博格华纳股价在2014年6月创历史新高,近几年波动有所加大,其成长周期跨度好于整车。普利司通年化收益率约6%,日经225年化收益率约2%,远高于指数。

曼格纳国际主营动力、座椅等模块及系统,是全球领先的汽车零部件公司,公司近33年股价复合收益率约11%,超过标普500指数约8%复合年化收益率。李尔是全球领先的座椅制造厂商,公司2018年实现营收1451亿元,同比增长3.33%,实现净利润78.9亿元,同比下降12.5%。公司近10年股价复合收益率约15%,高于标普500指数约11%的收益率。

2.2便宜是硬道理,PB处于历史底部目前申万汽车行业PB为1.56倍,处于历史底部区间,历史分位数12%位置。

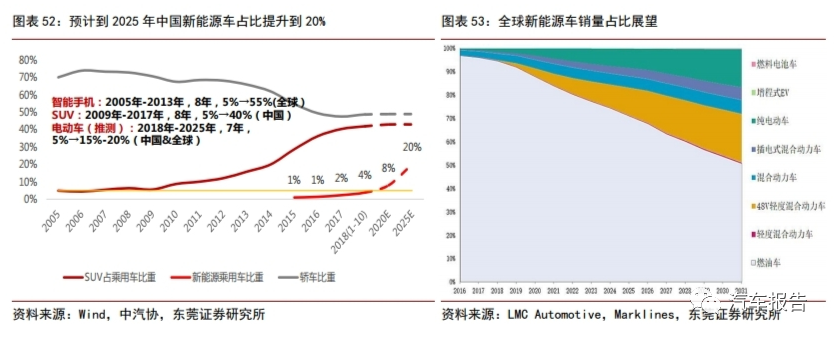

03电动车:维持“2020年需乐观”观点正如我们在2020年年度策略报告中所论述:“电动车,我们认为2020年需乐观,供给端产品丰富,看好尤其是锂电池产业链。大众MEB平台、特斯拉产业链值得关注。”电动化大势所趋,工信部预计到2025年新能源车销量占比提升到20%,国际化车企持续发力,欧洲销量维持乐观。大众计划到2025年新能源车占比提升到20%-25%,戴姆勒集团计划到2022年新能源车销量占比提升到15%-25%,国际化车企引领。参考智能手机替代传统手机路径,SUV替代轿车路径,智能手机占比从2005年的5%提升到2013年的55%(全球),SUV从2009年占比5%提升到2017年的40%(中国),结合国际整车厂商规划、工信部规划及LMCAutomotive预测,预计到2025年全球新能源车占比由目前约2%提升到15%-20%。2021年欧洲碳排放严格要求及特斯拉,中国补贴延长引领,欧洲加大补贴力度,维持对未来1年电动车产业链的乐观预期。

04

投资策略:精选赛道,以“龙”为首我们认为中国汽车零部件企业成长空间大,对于二级市场投资,寻找具备进口替代或全球化发展路径的标的,当然这个前提是公司所在赛道必须具备一定前景(包括电动化、智能化、互联网化等),拥有较大的市场空间。在核心赛道一致前提下,龙头公司得益于其资本优势,胜出概率更大。而对于整车的投资,在中国汽车销量增速放缓背景下,预计周期属性更强,建议把握周期,顺势而为,兼顾寻找市占率能够提升的优质标的。

站在当前,2020年疫情成为干扰项,但不改复苏趋势,我们判断全球汽车销量在Q3预计出现修复,中国Q2已经明显修复。建议重点关注:华域汽车、广汽集团、三花智控、中国汽研、德赛西威、拓普集团等。

中国电动车产业链齐全,具备完善的上下游产业链基础,在全球竞争力较强。尽管目前相关公司估值处于较高位置,但长期我们仍然坚定看好,基本面确定性较高,建议积极把握估值切换机会。建议重点关注:赣锋锂业、宁德时代、新宙邦、当升科技、璞泰来、恩捷股份、华友钴业。

责任编辑:lq

-

乘用车

+关注

关注

0文章

212浏览量

10516 -

新能源车

+关注

关注

3文章

617浏览量

23830 -

纯电动

+关注

关注

0文章

89浏览量

11341

原文标题:全球主要国家车企发展报告(2020年总结及趋势)

文章出处:【微信号:qidianxiehui,微信公众号:深圳市汽车电子行业协会】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

长安汽车董事长朱华荣论全球车企合作新趋势

11月全球车企销量榜:丰田领跑,比亚迪跃居第二

Cloudflare发布2024年度互联网流量趋势报告

中国车企正积极寻求全球市场的稳固立足点

佐思汽研发布《2024年北京车展新四化趋势分析报告》

华为重磅发布2023年全球DDoS攻击现状与趋势分析报告

2023年全球元器件假货报告,哪个品牌最多假货?

工商网监

工商网监

评论