Q3季度我国家电冰洗高端化升级,空调市场遇阵痛期

Q3季度我国家电冰洗高端化升级,空调市场遇阵痛期

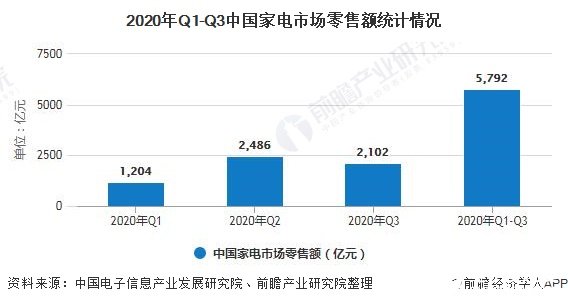

2020年前9月中国家电市场整体零售额将近5800亿元

一步步走出疫情影响的家电市场,正在复苏反弹。10月19日,中国电子信息产业发展研究院发布的《2020第三季度中国家电市场报告》(简称《报告》)显示,7至9月,我国家电市场零售额规模为2102亿元,比去年同期微增1.6%。前三季度,中国家电市场整体零售额规模为5792亿元,同比下降8.6%。

1、线上线下规模势均力敌

从第三季度情况看,线下家电市场逐步走出疫情影响,复苏明显;线上市场保持良好发展势能,增速反弹,线上线下齐头并进,使整体市场稳定在2000亿元以上。《报告》认为,这体现了我国家电市场的强大韧性和活力。

数据显示,前三季度,我国家电市场整体零售额规模为5792亿元,同比下降8.6%,前三季度零售额分别为1204亿元、2486亿元和2102亿元。

受疫情影响,今年第一季度,线上家电市场零售额规模首次超过线下。但随着疫情得到控制,线下市场复苏明显,线上线下形成均分天下的局面。《报告》显示,第三季度,家电市场线下零售额为1052亿元,线上为1050亿元。但线下市场规模依然呈下降趋势,同比降幅17.8%。由于市场消费习惯的形成、促销手段的多样化、渠道布点的下沉,线上市场增幅重新上扬,增速为26%。

2020年前三季度,线下家电零售规模为2829亿元,线上零售规模仍高于线下,为2963亿元,线上渠道整体占比达51.16%。

2、京东苏宁天猫瓜分6成以上份额

《报告》认为,经过疫情的洗礼,家电渠道加速整合,线上线下融合的新型消费模式和产业生态正在形成,线上线下界线日趋模糊,渠道正在洗牌。

从零售商格局看,市场向优势渠道商聚拢,市场占比在5%至10%之间的中间层渠道商几乎绝迹,占比在5%以下的渠道商面临与优势渠道商结盟的命运。

从份额看,第三季度,京东、苏宁、天猫分别以23.64%、19.6%、17.51%的份额占据60.75%的市场份额;从1至9月整体看,市场集中度更高,三强份额达63.35%,分别为:京东以26.97%位列第一,苏宁以20.98%位列第二,位列第三的天猫份额为15.4%。

家用产品价格下降是近年趋势,然而《报告》显示,第三季度我国各品类家电产品均价有普遍提升的趋势,9月表现尤其明显。《报告》认为,一方面是因为前期为了冲量企业商家杀价严重,第三季度出现波段性回升;另一方面是因为中高端家电产品销量见长,家电市场产品结构正因需求日益调整。

3、冰洗高端化升级,空调市场遇阵痛期

《报告》还显示,从产品看,生活电器类产品依然“风光独好”,第三季度实现了1.8%同比增长。冰箱、洗衣机相对稳定,产品结构高端化升级明显,市场规模同比小幅下降;彩电产品在持续低迷中不乏亮点,市场有回归正轨趋势,大屏电视销量提升显著。

空调市场则有些惨淡,同比、环比均下降明显。《报告》认为,空调市场正处于能效新标实施和转轨存量市场双重压力带来的市场阵痛期。厨房电器虽然同比下跌幅度最大,但却是唯一环比增长的产品品类,而健康厨电、新兴厨电等受到空前的关注,集成化、套系化、场景化趋势明显。

此外,第三季度,75英寸及以上大屏电视、大容量保鲜冰箱、大滚筒健康洗衣机、洗碗机等高端产品销售良好,空气炸锅、绞肉机、咖啡机等细分功能产品增幅30%以上,体现出消费升级的大趋势。

展望2020年第四季度,《报告》认为,家电市场仍将保持稳健增长的势头,在双十一、家电下乡等推动下,形成今年家电销售的又一个高峰。

责任编辑:gt

-

空调

+关注

关注

11文章

1227浏览量

58575 -

冰箱

+关注

关注

6文章

749浏览量

57730 -

洗衣机

+关注

关注

12文章

680浏览量

43261

发布评论请先 登录

相关推荐

华为稳居中国多速率交换机市场份额第一

英国国家电网五年投资350亿英镑升级输电业务

行业最多!海尔智家获中国家电科技年会13项论文奖

戴尔科技Q3营收不及预期 增长依然高达10%至244亿美元

晶科能源登顶PV Tech 2024 Q3可融资性评级报告

AI芯片驱动台积电Q3财报亮眼!3nm和5nm营收飙涨,毛利率高达57.8%

鲁大师2024年手机Q3季报:顶级旗舰激烈角逐,骁龙、天玑新芯片发布前最后一战

使用bq40z50-R2过程中,Q4可以防止在适配器反接的时候,损坏Q3?

智能声控空调:置入NRK3301离线语音识别芯片 智能化家居新升级

工商网监

工商网监

评论