2020年以太网光收发器出货量创新高,2028年达到10亿只

2020年以太网光收发器出货量创新高,2028年达到10亿只

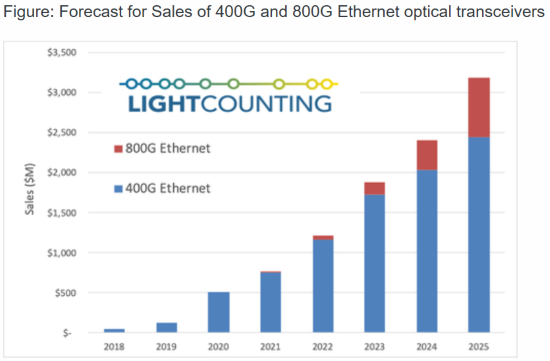

近期,LightCounting(LC)发布了其高速以太网光学报告的第十版。LC下调了未来五年的销售收入预测,同时指出2020年以太网光收发器出货量将创新高,并预测其累计出货量有望在2028年之前达到10亿只的里程碑。

40年前的1980年9月30日,最初版以太网标准面世。从那时起,以太网收发器累计出货量达到了5亿只。LC的数据库显示,在过去十年中,供应商售出的以太网收发器达到3.52亿只,为其创造了228亿美元的收入。LC最新预测表明,从2021年到2025年间,供应商将再售出2.75亿只以太网收发器,为其带来240亿美元的收入。如果这种趋势延续下去,到2028年,以太网收发器的累计出货量将达到10亿只。

尽管受到COVID-19大流行影响,但以太网收发器的销售在2020年第二季度和今年前六个月均创下了新纪录。从1GbE到400GbE的所有产品的需求都非常强劲。但是这种情况在2020年下半年正在改变,传统产品正在恢复逐渐下降的趋势,而400G产品则继续增长。尽管季度销售的新纪录将要等到2021年,且下半年需求会放缓,但该市场仍有望在2020年创下新的年度记录。不过,LC仍下调了未来五年预测,将2025年的销售额从70亿美元下调至60亿美元。

在欧洲和美国,服务提供商和企业的支出正在放缓。随着COVID-19持续扰乱全球经济,更深更长时间的衰退延续到2021年的可能性越来越大。展望2021年及以后,云公司对以太网光学产品的需求(占该市场大部分)将保持增长,但未来的市场规模将比之前预期(即2020年3月期的预测)的要小一些。

收发器供应商之间的残酷竞争将继续压低价格。五年前,Linkedin(现已成为微软的一部分)的Yuval Bachar将100GbE收发器的价格目标定为$1/Gbps,引起了供应商的轩然大波。事实证明他是对的。100GbE SR4的价格在2019年已降至$1/Gbps以下,并且100GbE PSM4的价格在今年可能降至这个水平,DR1、FR1和CWDM4紧随其后。现阶段,$1/Gbps已被当作400/800G模块的价格基准。

LC表示,400G供应商数量的增长速度快到他们几乎无法跟踪,有些供应商已经开始演示800G产品(参见CIOE2020展会上的光迅和华工正源等供应商)。

除了较低的价格以及电信和企业网络的投资放缓之外,中国云数据中心升级的潜在延迟也是LC下调预测的原因之一。鉴于中美之间的敌对升级(包括美国禁止技术出口),因此使用最新技术是有风险的。

责任编辑人:CC

-

以太网

+关注

关注

40文章

5476浏览量

172979 -

光收发器

+关注

关注

0文章

58浏览量

17736

原文标题:LC:未来五年以太网收发器出货将达2.75亿只

文章出处:【微信号:gh_7d4f9e0f2bd8,微信公众号:驿路通】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

2024年TCL电视全球出货量同比增长14.8%

2024年全球AMOLED智能手机面板出货量创历史新高

2024年全球显示器出货量达1.27亿台

DP83847 DsPHYTER II单通道10/100以太网收发器数据表

TLK10xL工业温度单端口10/100Mbs以太网物理层收发器数据表

请问STM32L4系列哪个型号集成以太网收发器包含以太网功能?

AI PC产品密集发布,预计2025年AI PC占全球PC出货量40%

电视出货量创近10年新低,开机率跌至30%,厂商如何突围?

工商网监

工商网监

评论