半导体设备直接决定了芯片工艺的先进性

半导体设备直接决定了芯片工艺的先进性

众所周知,半导体行业内有这样一个说法,“一代设备,一代工艺,一代产品”,半导体产品制造要超前电子系统开发新一代工艺,而半导体设备要超前半导体产品制造开发新一代产品。因此半导体设备行业被视作半导体芯片制造的基石,擎起了整个现代电子信息产业,是半导体行业的基础和核心。

近年来,受中美贸易战及技术禁售等影响,半导体设备国产替代趋势明显。不过,随着美国技术禁令的持续升级,国产半导体设备核心零部件普遍依赖进口的情况,却成为国内设备企业发展路上最大的隐患。数据显示,中国大陆芯片制造目前占全球份额的10%左右,而半导体设备的全球市场份额只有2%,设备关键零部件的全球市场份额接近于0。

另一方面,国产半导体设备厂商也在奋力寻求突破,涌现出诸如中微、北方华创、华海清科、至纯科技、盛美半导体等颇具潜力的厂商。目前光伏、LED等级别相当的设备已可以实现国产化,但高端晶圆工厂产线方面的技术水平仍有欠缺。立足8英寸设备、发力12英寸高端市场,将是中国半导体设备公司未来破局之路。

鉴于此,为了让A股半导体及手机产业企业更充分的了解半导体设备行业,10月22日(周四)上午10:00,集微网邀请了品利基金半导体投资经理陈启做客第二十期“开讲”,带来以《以史为鉴:从中微看国产半导体设备产业的挑战与机遇》为主题的精彩演讲,与集微直播间的观众分享半导体设备行业的发展情况。

半导体设备直接决定了芯片工艺的先进性

行业周知,半导体是信息时代的基础,是人类社会发展的重要推力,被誉为 “人类科技精华”。半导体产业在国民经济中占据极其重要的位置,众多的如消费电子、计算机、通信、工业控制、汽车电子等领域的发展均依赖上游半导体行业的进步,因此半导体产业是全世界最重要的支柱产业。

从产业链的角度来看,半导体行业可以分为支撑产业链、核心产业链以及终端产业链。其中,设备是半导体最重要的支撑产业链核心。半导体设备水平的高低,直接决定了芯片工艺的先进性。但是,半导体设备研发投入大、难度大、周期长,国外封锁严密,也是我国芯片国产化面临的最大的难题。因此,设备的自主可控直接决定了我国未来在国际产业竞争的话语权。

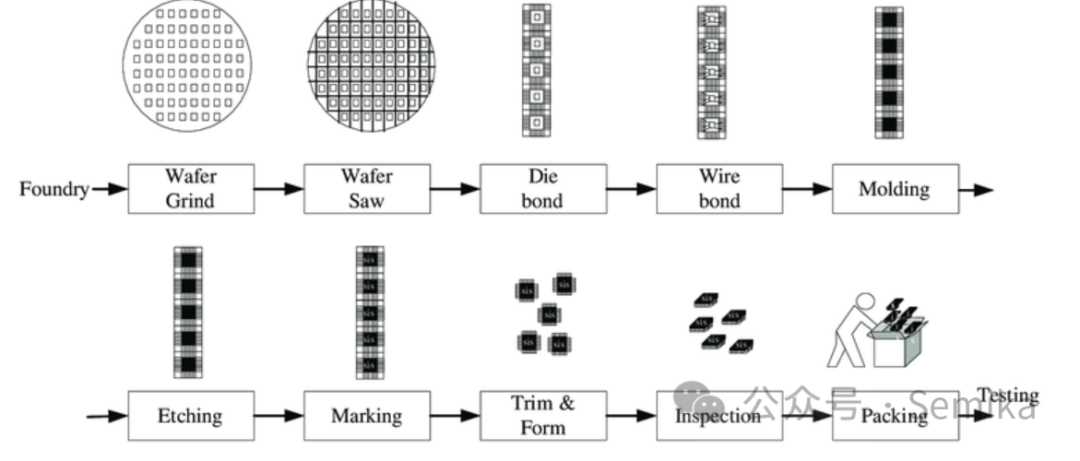

陈启指出,芯片制造过程极其复杂和苛刻,所需设备众多,包括硅原料、拉晶、切割等材料设备;光刻、刻蚀、清洗等制造设备以及下游封装、测试等设备。根据SEMI的数据统计,半导体设备市场中,晶圆制造设备(包括光刻机、刻蚀机、CVD、PVD、氧化扩散、离子注入、湿法清洗、涂胶机、CMP抛光等)约占79%的比例,是半导体设备中的核心设备。

在晶圆工厂的设备投入中,晶圆前道设备占到85%,量测设备占10%,其他设备(动力、管道、搬运)占5%。值得一提的是,核心的晶圆前道设备包括光刻机、刻蚀机、CVD、PVD、氧化扩散、 离子注入、湿法清洗、涂胶/显影机、CMP抛光设备等数十种,一般同类型设备晶圆工厂会根据产能不同,会配备数十台。

市场竞争格局方面,陈启指出,半导体设备行业是一个高度垄断的行业,前十的设备厂商合计占领了90%以上的市场份额。中国半导体公司销售规模约占全球不到10%,且集中在光伏、LED等低端领域,高端在12英寸晶圆产线的占比不到1%。

“半导体属于周期性行业,设备波动更明显”,陈启强调道,半导体设备位于半导体产业的上游,下游客户为各大芯片制造公司,如英特尔、三星、台积电、SK海力士、美光、东芝、格罗方德、英飞凌、中芯国际等。半导体设备行业的增长完全取决于下游客户的资本支出体量。当行业景气周期到来,下游客户扩充产能、研发新工艺,则纷纷购买半导体设备、设备行业便顺势而起,迎来强势期,反之则出现较明显的低谷期。

从销售数据来看,2017年半导体设备市场总销售额达到566亿美元,相较于2016年的412亿美元,同比增长了37%;2018年销售额达到621亿美金,增长率9.7%。但是2019年,业内普遍看淡,设备销售也随之下滑,而2020则再缓慢回升,整体涨跌趋势和半导体大环境枯荣高度一致。

受益于政策、资金等驱动,设备国产替代进程将加速

近年来,随着中国大陆掀起晶圆工厂建设高潮,中国大陆地区一跃成为全球第二大市场。据SEMI统计,2017-2020 年,全球 62 座新投产的晶圆厂中有 26座来自中国大陆,占比超过40%,成为最积极、增速最快的地区。2019 年中国大陆的前端晶圆厂产能将增长至全球半导体晶圆厂产能的16%,2020 年达到20%,产能提升的背后是每年超过500亿元的设备市场需求。

凭借着巨大的市场容量,中国已成为全球最大的半导体消费国。得益于中国已经是全球第一大商品制造地区和第二大消费市场以及全球半导体产业中心逐渐往中国内地转移。2000年到2017年,中国集成电路产业销售规模年均增速20.6%,远超世界4.8%的增长比例。

陈启分析称,中国成为第三次半导体产业转移的核心地孕育两大投资机会。一是供给端的国产化趋势的投资机会。进口替代趋势不会变,国内设备、材料将会迎来机会;二是需求端新赛道的投资机会。如物联网、人工智能、5G通信、化合物半导体等新领域,将催生新的投资机会。

目前,中国不仅是全球最大的电子产品制造基地,也是全世界最重要的电子产品消费市场。需求端的强烈爆发叠加国内集成电路自给率不足,加速半导体产业向中国大陆转移。半导体下游应用端最大的两块,通信和PC/平板行业,中国均已经成为最大最重要生产国。未来汽车电子、工业、消费电子等领域,中国依然是最大的市场,因此,半导体产业必然向中国转移。

陈启指出,虽然中国是全球工业体系最完备的国家,小到一颗螺丝大到航空母舰,中国均能完整独立制造。在半导体设备领域,各个细分行业均有国产设备的身影,但是总体技术水平偏低,规模偏小,应用也集中在光伏,LED等中低端应用市场。

在谈到国产设备的破局和出路上,陈启表示,国内6英寸产线有一定的扩产需求,二手设备选择上,不少国产厂商能供给市场,市场接受度中等;8英寸产线刚需较大,产业呼唤新设备投入市场,国产设备容易被市场接受,同时研发难度中等,机会最大;此外,在12英寸产线领域需求旺盛,市场空间大,但是技术难度太大,壁垒较高,占领市场不易;在化合物产线领域,市场规模较小,部分设备有一定的技术难度,国产设备有一定的发展机会。

受益于政策、资金等驱动,半导体设备国产替代进程将加速。近年来,半导体行业的利好频发,比如大基金成立、产业推进纲要颁布、税收优惠等,都彰显出政府扶持半导体产业的决心。目前我国半导体产业真正的国产自给率(去除外资在华部分)仅仅只有10%,《2025中国制造》目标是2020年达到40%。对于整个中国半导体行业而言,未来十年内对于产业的政策支持不存在退坡可能性。

陈启分析称,设备国产化意义重大。受历史因素影响,中国一直处于《瓦森纳协议》限定范围、无法获得最新的技术。近年来,中美贸易战、日韩争议、美国挑起的逆全球化行为,导致半导体产业社会化分工遭遇严重挑战;另一方面,芯片是信息技术时代的基石,国家战略安全必须建立产业链核心自主可控的基础上。因此必须提高设备等国产化率,确保掌握核心技术不受制于人。

挑战与机遇并存,设备厂商需重视企业研发

陈启表示,半导体设备厂商面临的的机遇与挑战并存。以中微公司为例,公司是一家以中国为基地、面向全球的高端半导体微观加工设备公司,深耕芯片制造刻蚀领域,研制出了国内第一台电介质刻蚀机,是我国集成电路设备行业的领先企业。

目前,半导体设备企业主要挑战包括以下几个方面:挑战一:投入大、耗时长、回报少,生存不易。中微公司创立15年,累计投入数十亿元,目前营收约20亿元,净利润不到2亿,依然处于净利率较低的状态。因此可以看出,设备公司投入大、研发周期长,回报具有较大的不确定性;挑战二:巨头垄断、壁垒高。半导体设备领域技术壁垒高、市场准入门槛高、销售难度大。巨头们垄断并把持了利润最丰厚的中高端市场,国产设备只能徘徊在低端;挑战三:知识产权纠纷多,企业急需建立自己的专利墙。半导体企业是知识产权纠纷的重灾区,急需建立自己的专利墙,才能应对国际复杂的知识产权方面的挑战;挑战四:关键部件受制于人。中微公司在全球超过450家供应商,其中90家关键供应商,但是大部分在国外,特殊时期下如若断供,会对公司交付产品造成重大影响。

此外,从中微公司的发展,我们得到以下启示。启示一:产品多样化确保公司下限和上限。以中微公司为例,MOCVD研发难度较低,门槛较低,容易打开市场形成销售,这决定了中微公司的下限;而刻蚀机研发难度大,市场认证周期长,但是市场空间大,这块决定了中微未来的上限;启示二:人才是半导体设备公司的核心竞争力。人才是技术的保证,雄厚的人才基础,是公司发展的基石。中微目前共有员工 653 人,529 人拥有大学本科及以上学历,占比高达 81%,其中硕博合计 219 人,占比达33%;启示三:研发不能闭门造车,要与客户共同开发,以增加客户粘性和信任。一旦实验合作开发成功,将会更顺利的进入客户供应商名单;启示四:并购是公司做大做强的路径之一。并购是半导体设备企业发展史上常见的必然选择。在激烈的竞争中,龙头企业优势明显,不断地扩大营收水平和提升技术,小公司便落伍淘汰。

最后,陈启总结称,半导体设备研发投入大、周期长、客户验证难、见效慢,属于高风险行业。小公司创业不易,建议从容易的市场做起,先生存,再发展。此外,在中美贸易冲突、国家政策大力支持的背景下,半导体设备国产替代是一个持续的、不可逆的过程,拥有核心技术的企业有望在国产替代的浪潮中脱颖而出。

责任编辑:tzh

-

芯片

+关注

关注

454文章

50677浏览量

423006 -

半导体

+关注

关注

334文章

27250浏览量

217916 -

晶圆

+关注

关注

52文章

4884浏览量

127914

发布评论请先 登录

相关推荐

【「大话芯片制造」阅读体验】+跟着本书”参观“半导体工厂

一文详解半导体薄膜沉积工艺

周星工程研发ALD新技术,引领半导体工艺革新

聚辰半导体推出超小尺寸NOR Flash芯片

主要先进封装厂商汇总名单半导体材料与工艺设备

半导体芯片封装工艺介绍

智程半导体完成股权融资,专注半导体湿法工艺设备研发

半导体的特征及工艺介绍

工商网监

工商网监

评论