青云科技:凭着对云计算热爱与执着,成功走出一条独立自主之路

青云科技:凭着对云计算热爱与执着,成功走出一条独立自主之路

根据IDC近两个季度来发布的《全球云IT基础架构跟踪报告》,2020年全球对云的采用将继续增长,从全年来看,云计算IT基础设施方面的投入有望超过非云计算IT基础设施的投入,两方占比分别为54.8%、45.2%。

其中,中国是云IT基础设施投入增长最快的国家,2020年Q2增长率达到60.5%。

利好形势下,在资本市场,继今年1月优刻得UCloud顺利登陆科创板、5月金山云成功登陆纳斯达克后,云计算独角兽青云科技科创板首发上市通过的消息也在上月不胫而走。据悉,公司拟募集资金约11.88亿元,主要用于云计算产品升级项目、全域云技术研发项目、云网一体化基础设施建设项目、补充流动资金项目等方面。

青云科技成立于2012年4月,定位为技术领先的企业级云服务商与数字化转型解决方案提供商,是最早一批进入云计算领域的初创企业。

成立之时,尽管国内BATH均已进入或表态即将进入云计算领域,但大多都处于技术攻关的阶段,还谈不上商业上的落地,就连阿里云宣布对外提供5K(单集群5000台设备)的标志性事件,也是发生在2013年的事。

但黄允松、甘泉、林源这三位年轻人,因曾在IBM工作而认识(值得一提的是,IBM于本月早前宣布将分拆为两家公司,其中IBM自身选择将更专注发展混合云与AI业务),并都拥有与云计算直接有关或高度相关的工作经验,竟也就一拍即合地共同成立了青云科技的前身——北京优帆科技有限公司,未曾料想在这之后云计算市场将会玩家丛生、巨头林立。

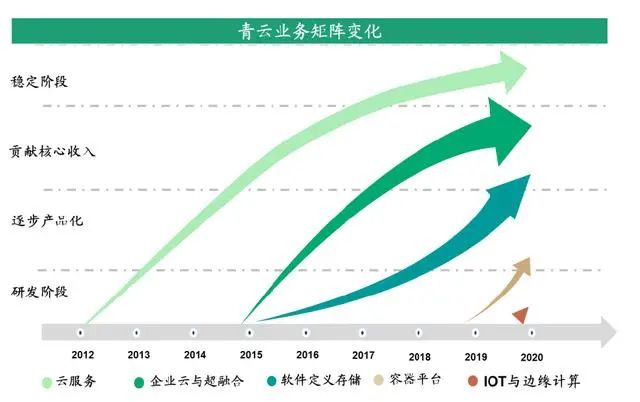

作为少有的中立云计算服务商,在纷繁变化的市场环境中,青云科技的发展历程可以分为4个阶段:

2012-2014年:

主攻公有云技术与服务,2013年正式上线公有云平台,在早期中国公有云市场中占据重要地位;

2015-2016年:

将核心技术从公有云服务中解耦并产品化,形成可独立交付的云产品,这期间进入了私有云市场,尤其在金融行业获取一批头部客户。

2017-2019年:

伴随着传统企业上云周期的到来,以及混合云、多云逐步成为需求趋势,一方面加大对云产品的研发与推广,另一方面将云服务作为混合云解决方案的组成部分,实现多元化发展。

2019年以后:

面对已到来的IoT、5G等时代趋势,进一步推进“云网边端一体化战略”,加强各云产品与云服务间的融合应用,面向各个行业落地行业级云计算解决方案。

图片来源:青云科技招股书

1

云计算玩家众多,巨头林立

在青云科技成长的8年时间里,国内云计算市场发生了天翻地覆的变化:

1)数字化浪潮迭起,企业上云意识显著增长,云业务市场规模持续走高;

2)市场竞争加剧,巨头发力导致市场格局重新排位。

根据业界财报数据,阿里云在2020财年内(2019年4月到2020年3月)营收达到400.16亿元,对比2015财年阿里云首次披露年度营收时的12.71亿元,创造了六年增长超30倍的成绩。另外腾讯云披露2019全年营收超170亿元,对比自身2018年91亿元的年收入,收入增长超过86.8%。

都在2012年成立,都在2020年完成上市的金山云、UCloud与青云科技的业务规模并不与阿里云、腾讯云在一个数量级上。

根据三家的数据,金山云2017-2019年的营收分别是12.36亿、22.18亿、39.56亿元;UCloud 2017-2019年的营收分别是8.40亿、11.87亿、15.15亿元;青云科技2017-2019年营收分别是 2.39亿、2.82亿、3.77亿元。

较大的业务规模差距,决定了三家都不太会与第一梯队的玩家进行直接竞争。但,从至今企业用云的渗透率仍然较低这一点来说,并不意味这些选手们完全没有机会。

金山云上市时,金山云董事会主席雷军在接受媒体采访时已经强调:“金山云能否专注在几个行业和头部客户,与阿里云差异化路线,这是第一大战略。金山云很多行业不做,因为资源有限。但一定要在几个关键领域做好,选定赛道提升竞争力。”在实际部署中,金山云继续保持公有云和企业云两大业务组成,选择深耕擅长的视频与游戏行业,战略布局金融、教育与传统行业。

公有云一度是UCloud最主要的收入来源,在2016-2019三年报告期内分别贡献了91.43%、90.97%、85.15%的收入,这与早期UCloud成功收割了大批移动互联网创业公司大有关系。而近来移动互联网发展成熟,很多公司被阿里、腾讯注资或收购,市场格局发生变化,UCloud的公有云份额占比逐年降低。此时,UCloud表态将继续以“中立的云”为标签,优先在渗透率较低的传统行业、客户与巨头存在业务竞争关系的行业、对服务要求比较高的行业开拓新的市场。

青云科技的打法与上述两家并不一样。

最现实的原因是,随着公有云IaaS市场走向成熟,这一领域的机会窗口已经关闭。所以从公司战略上,青云科技已经调整为不再单方面扩张在公有云服务上的收入。但是,综合考虑合规可控、部署成本等需求时,混合云被认为是传统企业上云时最青睐的部署形态。青云科技自2015年来在私有云领域积累了技术、产品与客户资源(包括QingCloud企业云和青立方?超融合系统都是公司的明星级云产品),同时积累了公有云服务的客户与经验,有志于向业界提供混合云解决方案,创造新的收入增长来源。

2

云计算回报周期长是常态

论投资规模,阿里云3年投入2000亿,腾讯5年投入5000亿的新闻已经广为人知。这正好反映出云计算公司普遍要付出的巨额成本投入,以确保技术、产品与品牌的整体竞争力。

尤其在公有云服务上,需要面临较高的固定资产折旧、数据中心成本等等,若是固定资产投入计划不能与经营规模的扩大相匹配,可能就会造成资源的闲置与浪费,最终拉低整体盈利。

在青云科技的招股说明书中,同样提到了公司前期固定资产投入较高,且仍将保持继续投入,未来一定时期内折旧费用将进一步增加的“特别风险提示”。

而且实际上,云厂商们处于亏损状态已经是常态,并且要扭亏为盈还需要一阵时间。

青云科技2017-2019年的亏损净额分别为9,647.78万元、14,945.85万元和19,096.65万元;金山云2017-2019年的净亏损分别为7.14亿元、10.06亿元和11.12亿元;甚至连执牛耳者——年营收超过400亿人民币的的阿里云,在经营了十年之后,2020财年亦存在经营亏损70.16亿元,相比上一财年经营亏损55.08亿元,经营亏损额同比增长27.37%。今年9月底,阿里巴巴集团首席财务官武卫预计阿里云将在2021财年内实现盈利,那时阿里云也已经运营超过十年。

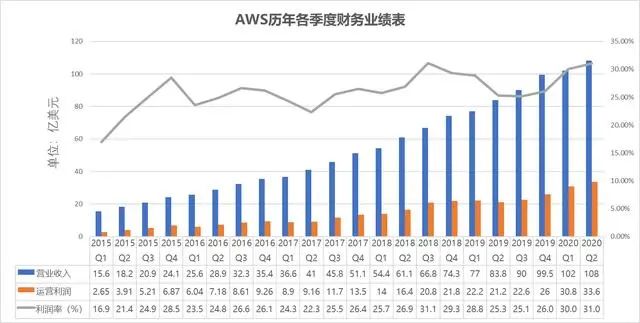

放眼全球,真正在财报中披露盈利的是AWS。

2019财年内,AWS全年营业收入达到350.26亿美元,营业利润为92.01亿美元,AWS已经成为支撑亚马逊万亿市值的主要贡献力量。

值得一提的是,AWS也曾经历亏损。假设时间拉回到2006年,AWS正式推出第一款对象存储服务S3及弹性计算工具时,也在用战略性亏损的方针。直到2015年,在运营即将达到十年之际,亚马逊才愿意单独披露AWS业绩:“2015财年Q1,AWS云计算季度营业收入15.6亿美元,运营利润2.65亿美元。”

制图:物联传媒

自此以后,AWS持续展现了高水平的业绩增长能力。在最新的2020财年Q2财报中,AWS营业收入为108.08亿美元,运营利润为33.57亿美元,利润率达到31%,早已属于为亚马逊集团贡献利润的最强劲力量。

3

对云计算未来有信心

“做云计算难吗?”

如果在2009年回答这个问题,那肯定是难,阿里云成立之初能参考的只有谷歌的几篇论文和亚马逊并不算成熟的应用技术,属于摸着石头过河。但如果在2020年看待这个问题,其实在有了以OpenStack为代表的各项开源软件和工具以后,云计算的技术门槛是降低的,经营上又有了AWS、微软Azure等模仿对象,从这样的角度考虑,难度是不及以前的。

可是这并不意味着任何公司都有能力、有决心持续地做云计算,否则2016年思科、惠普不会关闭公有云服务,2020年苏宁云、美团云不会正式退出云市场。

因此,没有巨头背景,凭着团队对云计算这一底层技术的无限热爱与执着,最终成功走出一条独立自主之路的青云科技,无法不令人感到敬佩。

招股书中提到,青云科技的盈利主要来自于云产品、云服务的销售收入与成本费用之间的差额。在报告期内,云产品逐步成为公司收入的主要来源,2017-2019年占比分别为52.26%、56.47%、65.31%。为此有测算称,在云产品业务高速、中速、低速增长三种情形下,公司有望实现盈亏平衡的时点分别为2023年、2024年、2028年。

另外结合产业发展,青云科技正在以“云网边端一体化战略”展开布局,依托统一IT架构下的混合云产品与云服务,高效打通不同云环境中的数据与应用,满足各行业企业对混合部署的需求。而混合云战场上的玩家,除了青云科技还有阿里云、华为云、金山云、AWS、微软Azure、新华三、紫光云等云计算选手。只不过,大家的路径和方法不尽相同,整个市场处于发展初期,一切尚未有定数。

可以预见,云计算的竞争将继续向世人呈现。

青云科技成立8年后的成功上市,属于产业发展中的一个标志性事件,预示着企业和行业将继续往前……

责任编辑:xj

-

云计算

+关注

关注

39文章

7776浏览量

137370 -

青云

+关注

关注

0文章

48浏览量

10672 -

AWS

+关注

关注

0文章

432浏览量

24356

发布评论请先 登录

相关推荐

《图说本源产品》系列之十三:国产自主量子计算测控系统

AI 大模型行业应用:企业如何走出一条智能化蜕变之路?

迟滞比较器的输出为一条直线的原因

阿里蔡崇信谈AI与云计算:未来融合趋势与微软的独立之路

本源超导量子计算机自主制造链11类产品系列之九: 中国自主量子计算编程生态工具链

如何给CyBootProgrammer.Img这个固件添加一条控制led状态的指令?

本源量子公布全栈式自主量子计算机产品清单

华为携手伙伴“数智有为”,聚焦医疗六大价值场景

要让量子计算走出实验室

工商网监

工商网监

评论