中国充电桩行业市场集中度较高,行业发展还面临一些问题

中国充电桩行业市场集中度较高,行业发展还面临一些问题

1、中国充电基础设施发展区域性较强,集聚效应显著

我国充电基础设施发展已呈现出较强的区域性,集聚效应显著。充电桩集中分布于东部地区,尤其是长三角、京津冀、珠三角城市群已成为充电桩的主要集聚地。截至2020年6月广东省私人充电桩保有量为67197台,位列全国第一;上海市、江苏省私人充电桩保有量分别为65298台和61300台,仅次于广东省。

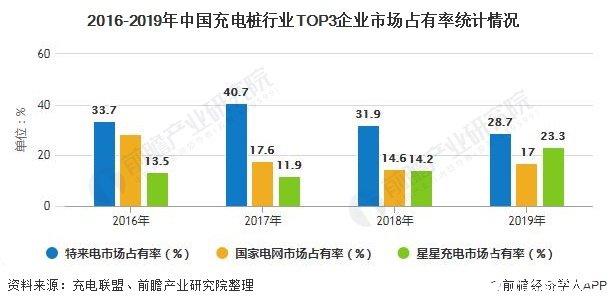

2、中国充电桩行业市场集中度较高,2019年行业CR3为69%

我国充电桩行业市场集中度较高,2019年行业CR3为69%,市场占有率超一半。主要为特来电、国家电网和星星充电,其中特来电和国家电网市场占有率呈波动下降态势,2019年市场占有率分别为28.7%和17%;星星充电市场占有率呈波动增长态势,2019年市场占有率增至23.3%。

3、云快充、星星充电、深圳车电网、特来电等继续保持较快增长

从建设增速设看,云快充、星星充电、深圳车电网、特来电等继续保持较快增长。截至2020年6年云快充充电桩保有量同比增长120%,星星快充充电桩保有量同比增长53%,深圳车电网充电桩保有量同比增长30%。

4、中国充电桩行业投融资波动增长

2015-2019年我国充电桩行业投融资金额及投融资事件数总体较为波动。截至2020年8月我国充电桩行业投融资金额为41.81亿元,投融资事件数为13件,整体较2019年投融资环境更为活跃。

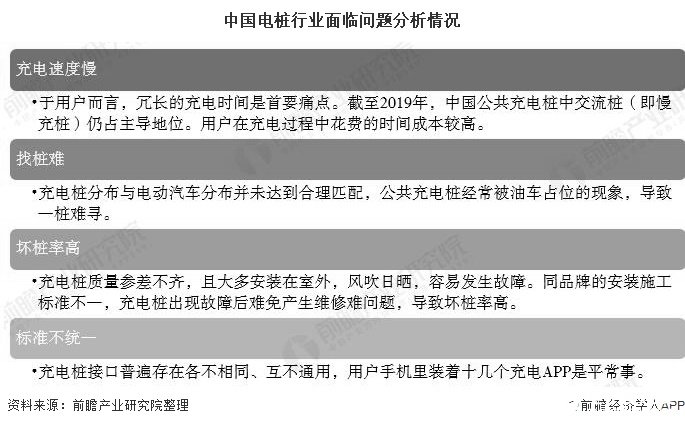

5、中国电桩行业面临问题分析

我国充电桩行业主要面临充电速度慢、找桩难、坏桩率高级标准不统一等问题,这些问题阻碍了我国充电桩行业的进一步发展。

责任编辑:gt

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

电网

+关注

关注

13文章

2145浏览量

59592 -

充电桩

+关注

关注

149文章

2431浏览量

85820

发布评论请先 登录

相关推荐

充电桩负载测试系统技术解析

%,不良品率降低至0.3%以下。

当前全球充电桩测试设备市场规模已达23.6亿美元,年复合增长率18.7%。随着各国充电新国标实施(如中国2

发表于 03-05 16:21

国内碳化硅功率器件设计公司的倒闭潮是市场集中化的必然结果

碳化硅行业观察:国内碳化硅功率器件设计公司加速被行业淘汰的深度分析 近年来,碳化硅(SiC)功率器件市场虽高速增长,但行业集中度快速提升,2

LP-SCADA的发展历程和应用行业?

提高效率、降低成本、创新商业模式并提升客户体验。

LP-SCADA的应用行业

LP-SCADA系统凭借其强大的数据采集、处理和分析能力,以及高度的灵活性和可扩展性,在多个行业中得到了广泛的应用。以下是一些

发表于 12-05 13:57

行业观察|加速内卷的智能门锁,如何走出发展新路径?绿展科技提出高性能及高性价比指纹模组解决方案

绿展科技开发的系列指纹识别模组(包括普通款、方形款、金属环款、采集面发光款等)为智能门锁市场所面临的市场竞争大、价格下降、行业集中度高等挑战

EMS/PCS/BMS/充电桩/逆变器新能源设备处理器选型-米尔嵌入式

随着全球对可持续发展的日益关注,新能源技术作为替代传统能源的重要选择,正迅速发展并深入各个领域。在这一技术革新的浪潮中,嵌入式技术作为关键的智能化解决方案,正在为新能源行业的

发表于 07-26 18:37

中国智能音箱市场销量下滑

洛图科技分析指出,除技术更新及用户使用偏好外,市场集中度过高也是导致此次行业滑坡的关键因素。在这一环境下,中小企业难以与大企业抗衡,市场竞

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

、竞争程度分析

2.9.1 自动方向电压转换器行业集中度分析:2023年全球Top 5生产商市场份额

2.9.2 全球自动方向电压转换器第一梯队、第二梯队和第三梯队生产商(品牌)及

发表于 03-29 16:25

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

类型及应用

2.9 7nm智能座舱芯片行业集中度、竞争程度分析

2.9.1 7nm智能座舱芯片行业集中度分析:2023年全球Top 5生产商市场

发表于 03-16 14:52

工商网监

工商网监

评论